2019年12月20日

12月19日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・スウェーデン中銀は政策金利を0.25%引き上げて0%に

・英中銀、ノルウェー中銀は政策金利据え置きを発表

・米下院でUSMCAを賛成多数で可決、上院に送付

・10年債利回りが各国上昇

・原油価格61ドル台に突入

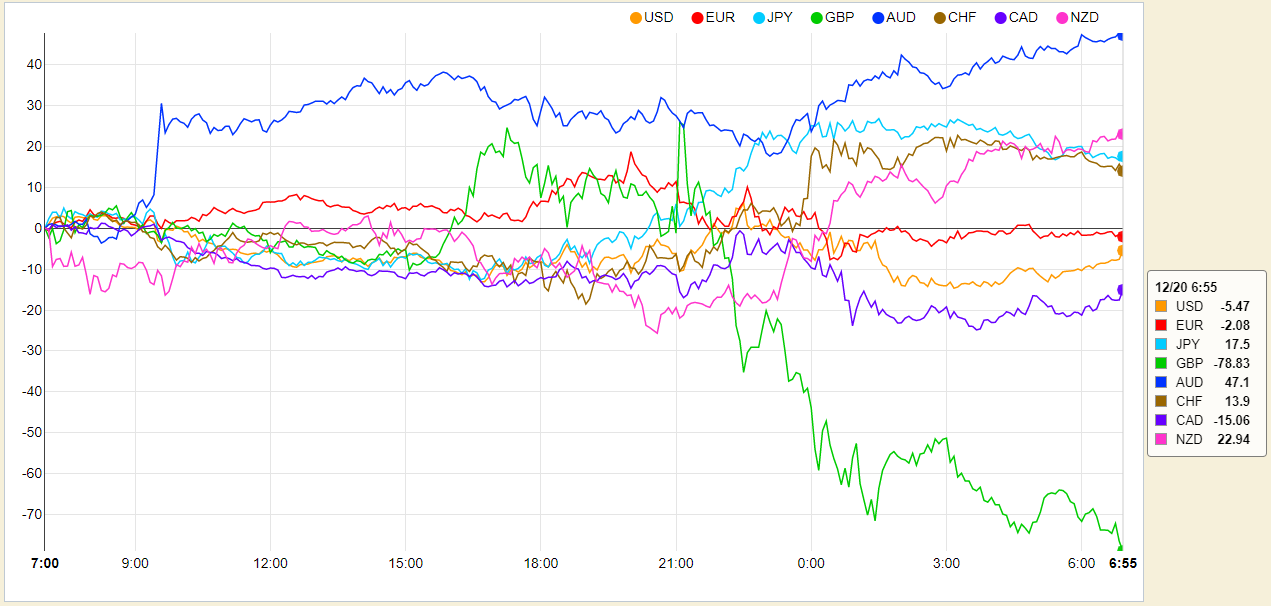

◎昨日の主要通貨強弱グラフ

12月20日7:00時点

◎昨日の株価

12月20日7:00時点

12月20日7:00時点

ダウ平均日足チャート

ダウ平均日足チャート

ラッセル2000日足チャート

ラッセル2000日足チャート

日経225日足チャート

日経225日足チャート

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

スペイン10年債利回りチャート

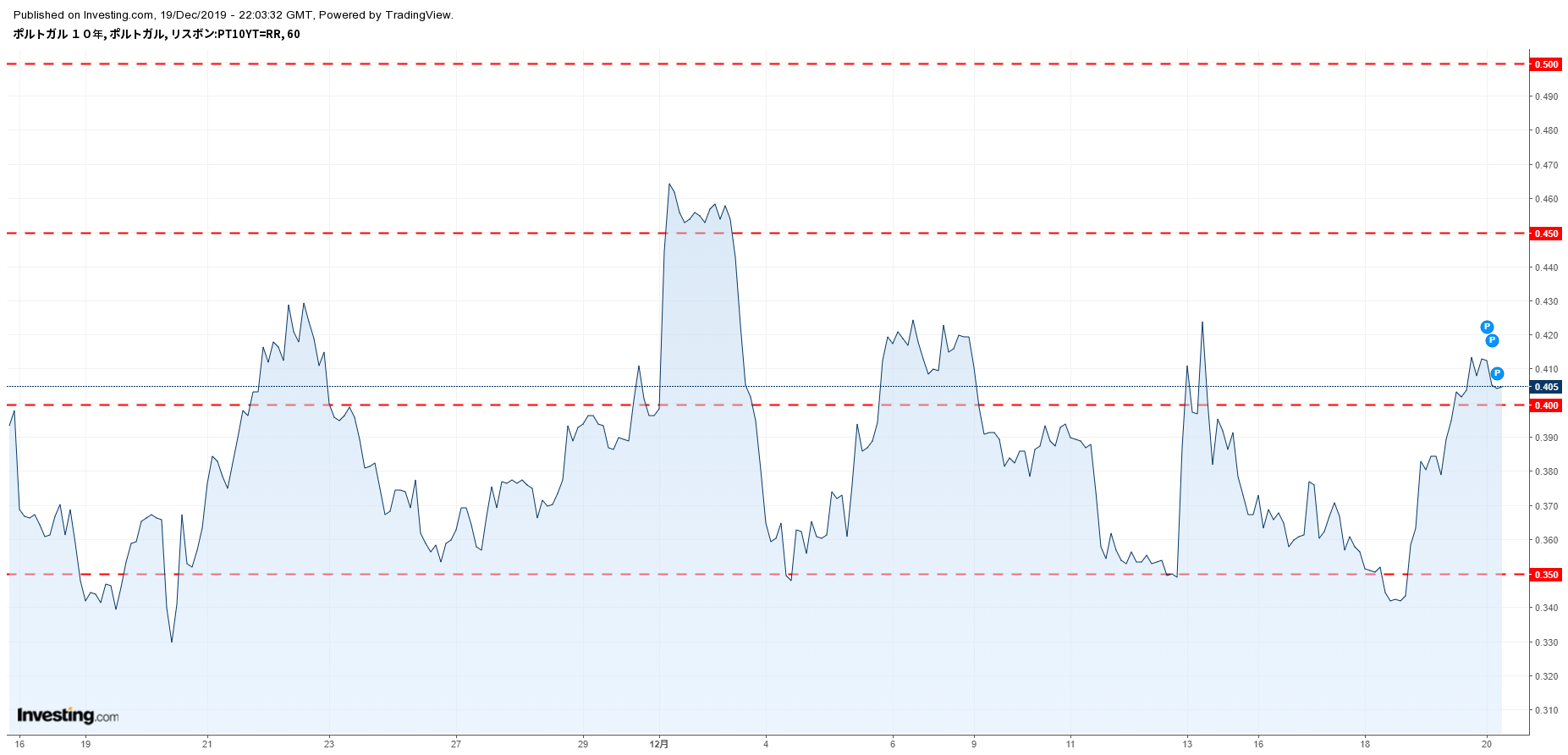

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

トルコ10年債利回りチャート

トルコ10年債利回りチャート

南ア10年債利回りチャート

南ア10年債利回りチャート

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

ドルインデックスチャート

VIX指数チャート

VIX指数チャート

WTI原油価格チャート

WTI原油価格チャート

金価格チャート

金価格チャート

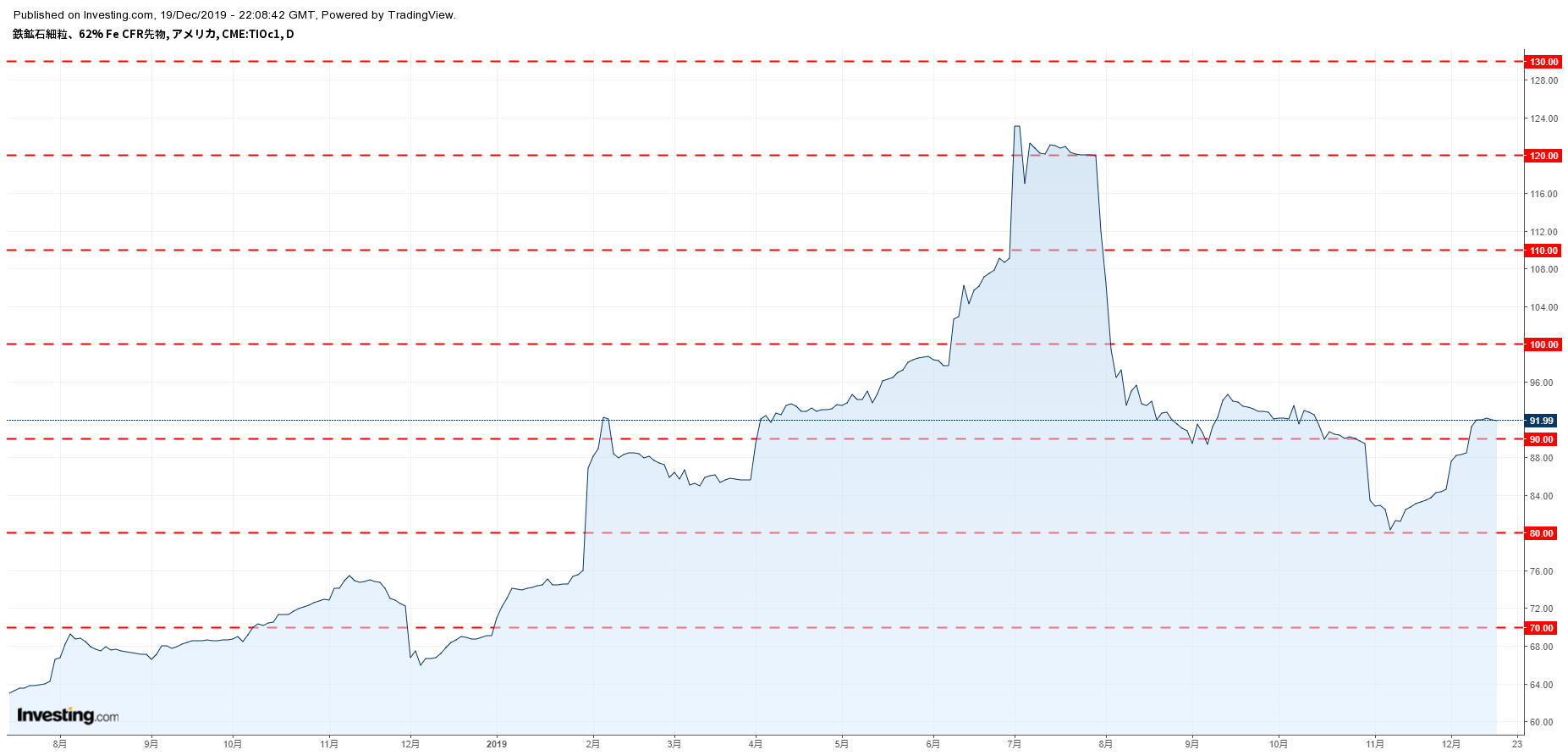

鉄鉱石価格チャート

鉄鉱石価格チャート

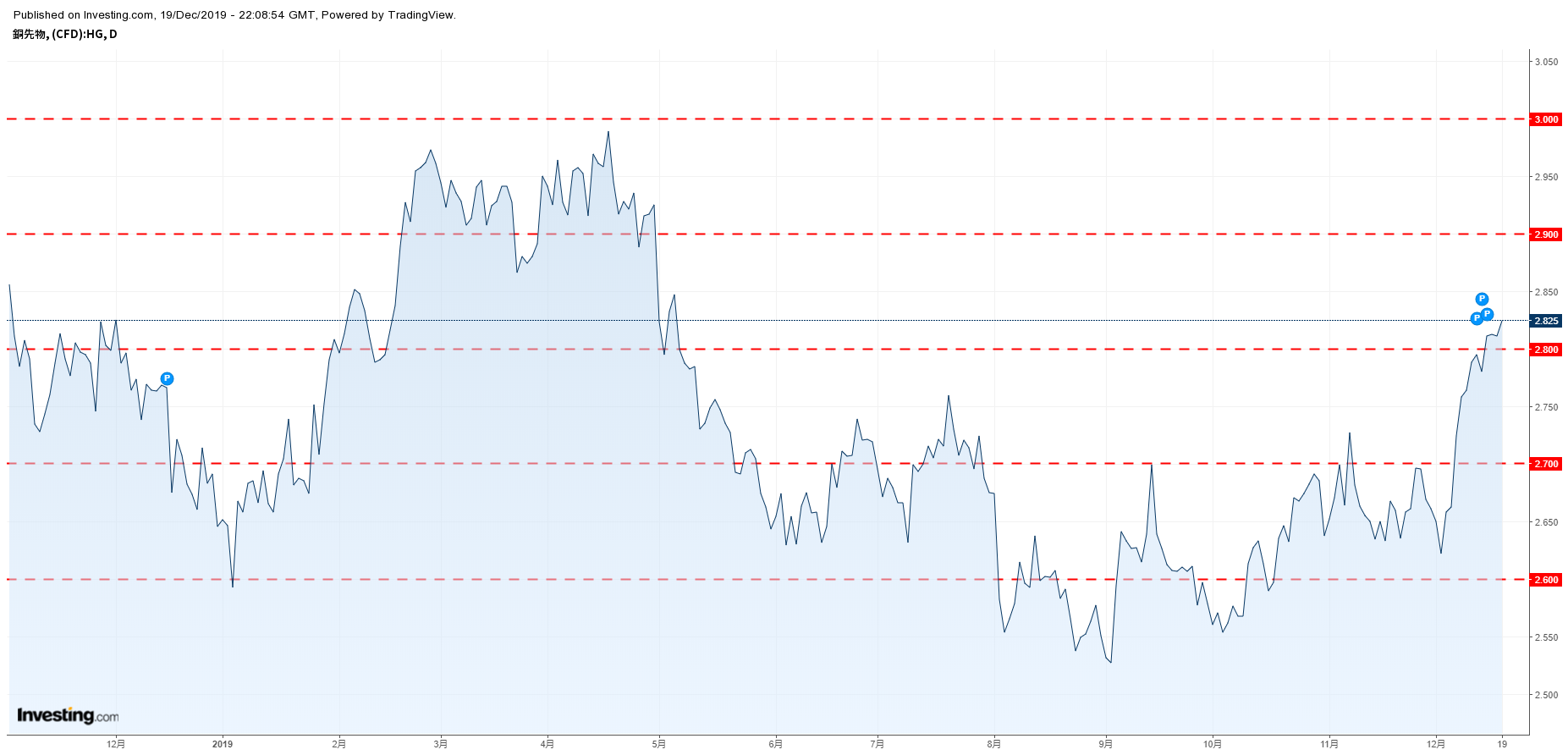

銅価格チャート

銅価格チャート

◎昨日の要人発言

バーキン米リッチモンド連銀総裁

「FRBの政策は依然として緩和的」

浜田内閣官房参与

「マイナス金利は避けるべき」

「イールドカーブの微調整には限界、財政と金融の協調が必要」

「財政均衡見直せば、日本経済に希望が生まれる」

日銀声明

「海外経済の下振れリスクは引き続き大きい」

「長短金利操作の現状維持に原田委員、片岡委員が反対」

「政策金利のフォワードガイダンス維持に片岡委員が反対」

黒田日銀総裁

「物価は2%に向けて徐々に上昇率を高めていく」

「リスク要因は保護主義的な動きの動向とその影響」

「引き続き緩和方向を意識した政策運営が適当」

「国内景気は基調として緩やかに拡大」

「経済対策の具体的な効果は1月の展望リポートに織り込む」

「銀行の口座維持手数料はマイナス金利と直結して起こるわけでは

「マイナス金利の深堀りは必要になればあり得る」

李・中国首相

「来年の経済に下向きの圧力がかかる可能性がさらに高まる可能性

エリザベス女王

「1月31日にEUを離脱することが政府の最優先」

「政府は世界の先進国と貿易交渉を行うだろう」

英中銀金融政策委員会(MPC)議事要旨

「0.75%の政策金利の据え置きを7対2で決定。2人が利下げ

「第4四半期GDP見通しを前回の+0.2%から+0.1%に下

「リスクが具体化せず、経済が全体的に予想通り回復すれば、緩や

プーチン露大統領

「中国と軍事同盟を結ぶ計画はない」

中国外務省

「米国と北朝鮮が問題解決に向けて積極的に動くことを希望」

「米中は朝鮮半島問題についての情報交換は継続」

ブラード米セントルイス連銀総裁

「FRBは2019年に政策をかなり大きく調整した」

「2020年に金利を変更する理由は見られない」

「貿易の不確実性は低下している」

ムニューシン米財務長官

「第1段階の合意を受けて、中国は米産農産物の購入を倍増する」

「第1段階の合意文書は翻訳されており、再交渉はない。署名は1

「第1段階の合意を実行することは重要だが、第2段階に向けても

メキシコ中銀声明

「7.25%への利下げは全会一致ではなく、1人のメンバーは7

「低いインフレ率や経済の緩みの拡大が利下げ理由」

「市場の不透明感によりリスクバランスは下方向に傾いたまま」

「USMCAの進展はペソの下落圧力を減少させた」

日銀 当面の金融政策運営について

1.日本銀行は、本日の政策委員会・金融政策決定会合において、

(1)長短金利操作(イールドカーブ・コントロール)(賛成7反

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、保有残高が、それぞれ年間

②CP等、社債等について、それぞれ約2.2兆円、約3.2兆円

2.わが国の景気は、海外経済の減速や自然災害などの影響から輸

3.先行きのわが国経済は、当面、海外経済の減速の影響が続くも

4.リスク要因としては、保護主義的な動きの帰趨とその影響、中

5.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ