2019年4月26日

4月25日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀金政策決定会合

・トルコ中銀金融政策発表

・円独歩高

◎昨日の主要通貨強弱グラフ

4月26日6:00時点

◎昨日の株価

4月26日6:00時点

4月26日6:00時点

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

トルコ10年債利回りチャート

トルコ10年債利回りチャート

南ア10年債利回りチャート

南ア10年債利回りチャート

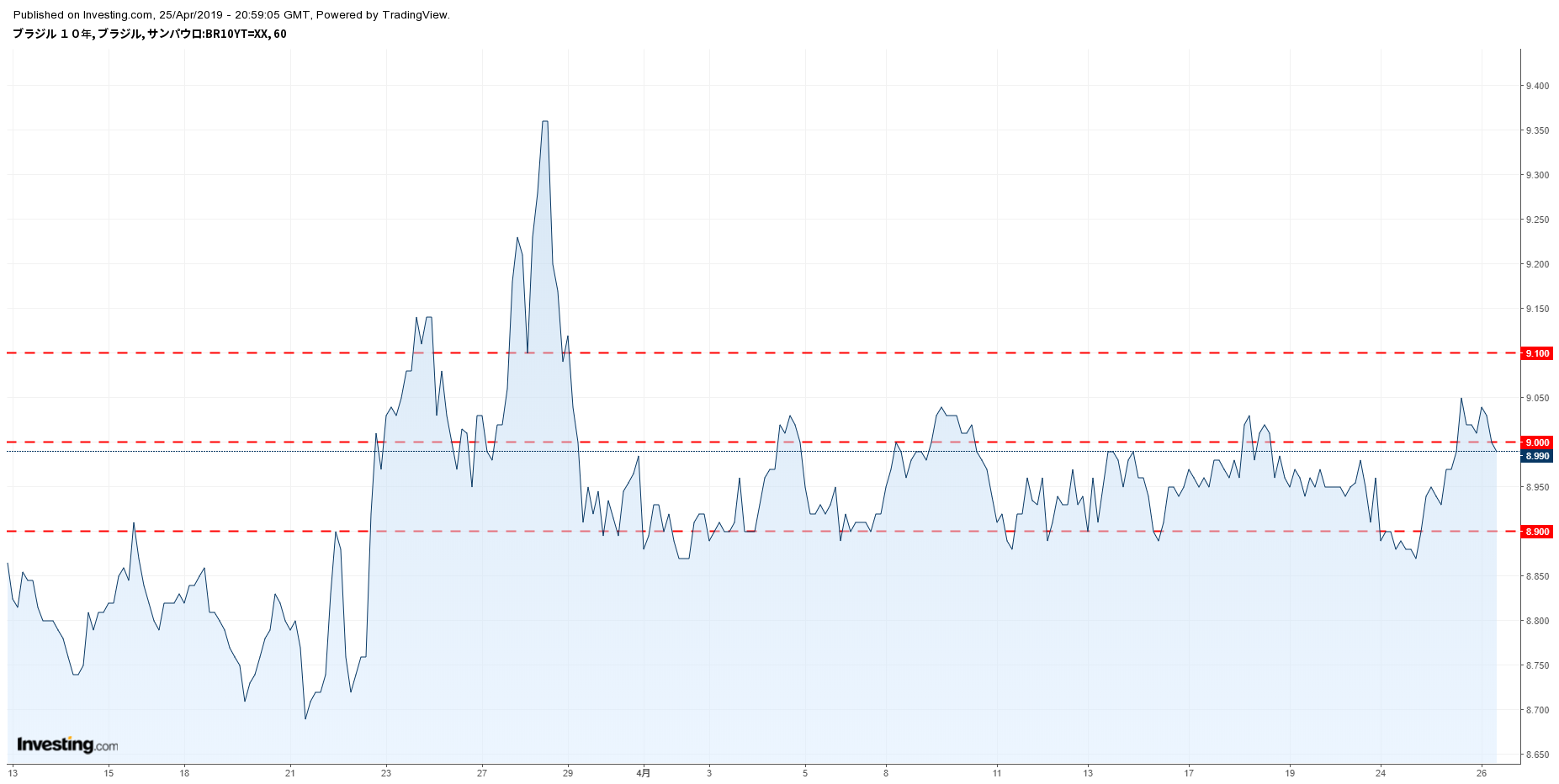

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

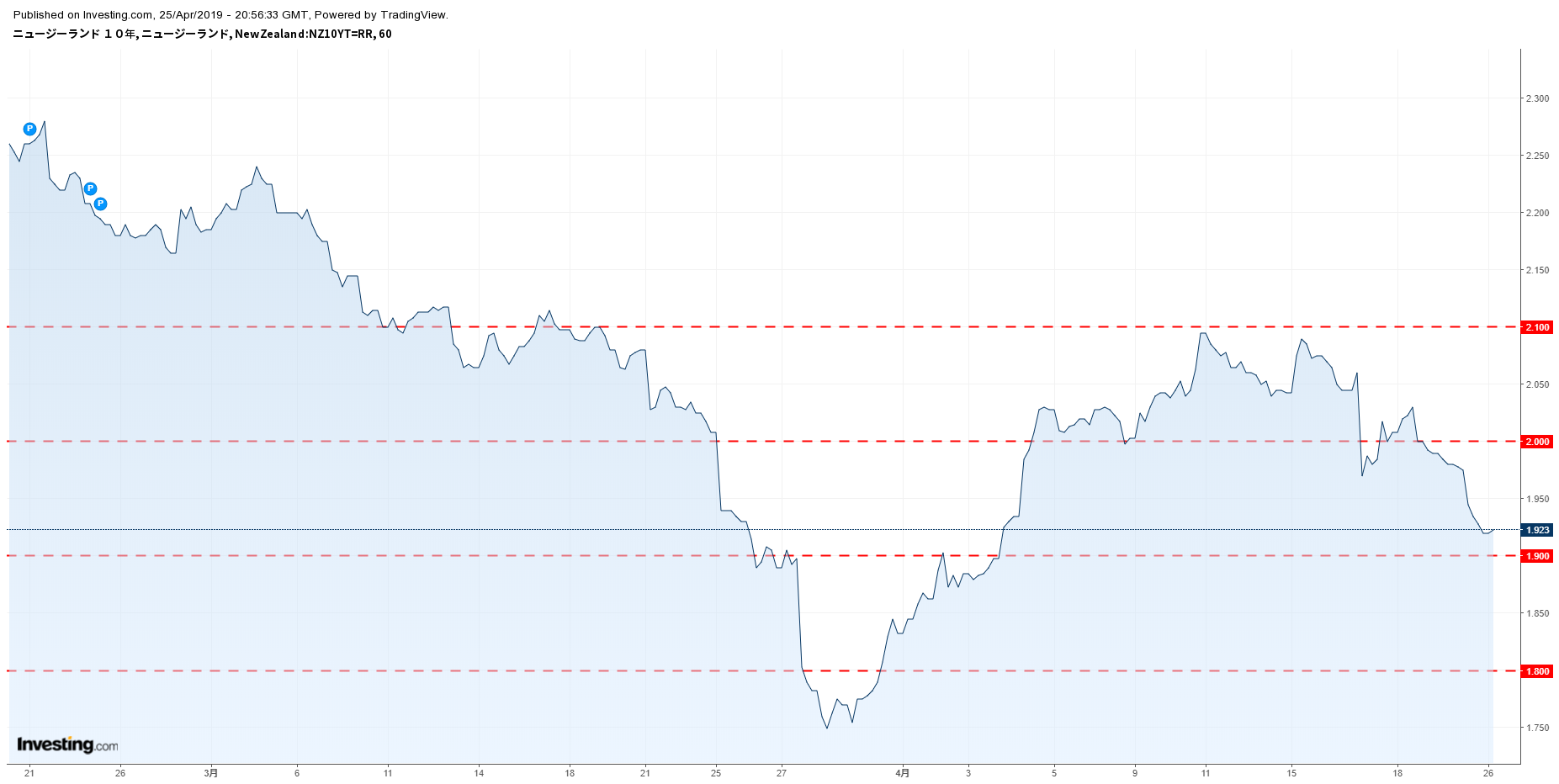

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックス 日足チャート

ドルインデックス 日足チャート

VIX指数チャート

VIX指数チャート

WTI原油価格 日足チャート

WTI原油価格 日足チャート

金価格 日足チャート

金価格 日足チャート

鉄鉱石価格チャート

鉄鉱石価格チャート

◎昨日の要人発言

黒田日銀総裁

「物価は2%に向けて徐々に上昇」

「平成はデフレとの戦いと総括できる」

「(指針の修正について)当分の間がかなり長い期間であることを

「(指針の修正について)当分の間がやや短く見られる懸念があっ

イングヴェス・スウェーデン中銀総裁

「クローナ安は我々が考えていたよりも、インフレに影響を与えて

「次の利上げの時期を先送り」

デギンドス欧州中央銀行(ECB)副総裁

「ECBは必要なら量的緩和を再開する用意。ただ、現時点では討

麻生太郎財務相(日米協議で)

「貿易と為替のリンクに改めて反対した」

「ムニューシン米財務長官から為替への要求あったか話さない」

「貿易協議で為替の話はしない」

「為替は財務当局間で議論を確認」

◎日銀金融政策

・日銀は当座預金のうち政策金利残高に対する0.1%のマイナス金

・10年債利回りがゼロ%程度で推移する

・保有残高の増加額年間約8

日銀声明

「少なくとも2020春ごろまで極めて低い長短金利水準を維持」

「ETF・REIT、市場の状況に応じて買入額は上下に変動し得

「長短金利操作の現状維持や政策金利のフォワードガイダンス維持

経済・物価情勢の展望(展望リポート)

2018年度の実質国内総生産(GDP)を+0.6%(1月

19年度を+0.8%(1月は+0.9%)

20年度を+0.9%(1月は+1.0%)

2018年度の消費者物価指数(CPI、除く生鮮食品)を+

19年度を+0.9%(1月は+0.9%)(消費税率引き上げの影響を除くケ

20年度を+

◎当面の金融政策運営について(原文)

1.日本銀行は、本日、政策委員会・金融政策決定会合において、

(1)政策金利のフォワードガイダンスの明確化

日本銀行は、海外経済の動向や消費税率引き上げの影響を含めた経

(2)強力な金融緩和の継続に資する措置の実施

適格担保の拡充など別紙の諸措置を実施する。

2.金融市場調節方針およぴ資産買入れ方針については、以下のと

(1)長短金利操作(イールドカーブ・コントロール)(賛成7反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよぴJ-REITについて、保有残高が、それぞれ年間

②CP等、社債等について、それぞれ約2.2兆円、約3.2兆円

3.わが国の景気は、当面、海外経済の減速の影響を受けるものの

4.こうした認識のもと、日本銀行は、消費税率引き上げの影響に

5.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

(日銀HPから抜粋)

◎経済・物価情勢の展望(日銀展望レポート)(原文)

●日本経済の先行きを展望すると、当面、海外経済の減速の影響を

●消費者物価(除く生鮮食品)の前年比は、プラスで推移している

●2020年度までの見通しを従来の見通しと比べると、成長率、

●リスクバランスをみると、経済・物価ともに下振れリスクの方が

(日銀HPより抜粋)

記録室の使い方は以下を参照ください

ファンダメンタルズ分析の始め方! ~ファンダメンタルズ分析の基礎知識~