2019年1月31日

1月30日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・FOMC政策金利発表

・パウエルFRB議長記者会見

・米中通商協議1日目

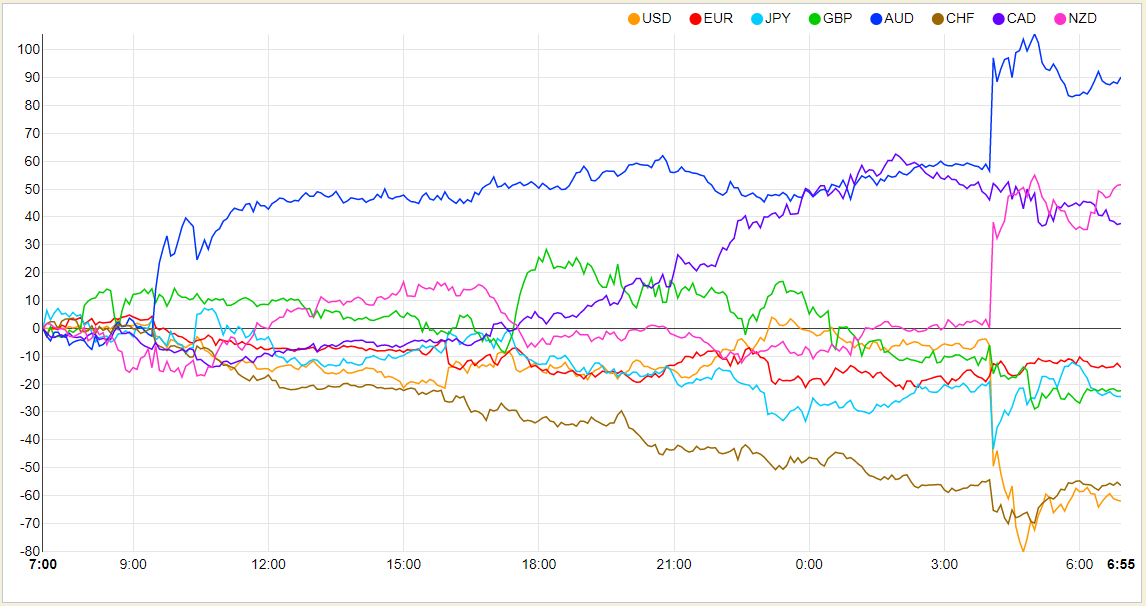

◎昨日の主要通貨強弱グラフ

1月31日7:00時点

◎昨日の株価

1月31日7:00時点

1月31日7:00時点

◎各国長期金利

米10年債利回りチャート オレンジ:5年債 赤:2年債

米10年債利回りチャート オレンジ:5年債 赤:2年債

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

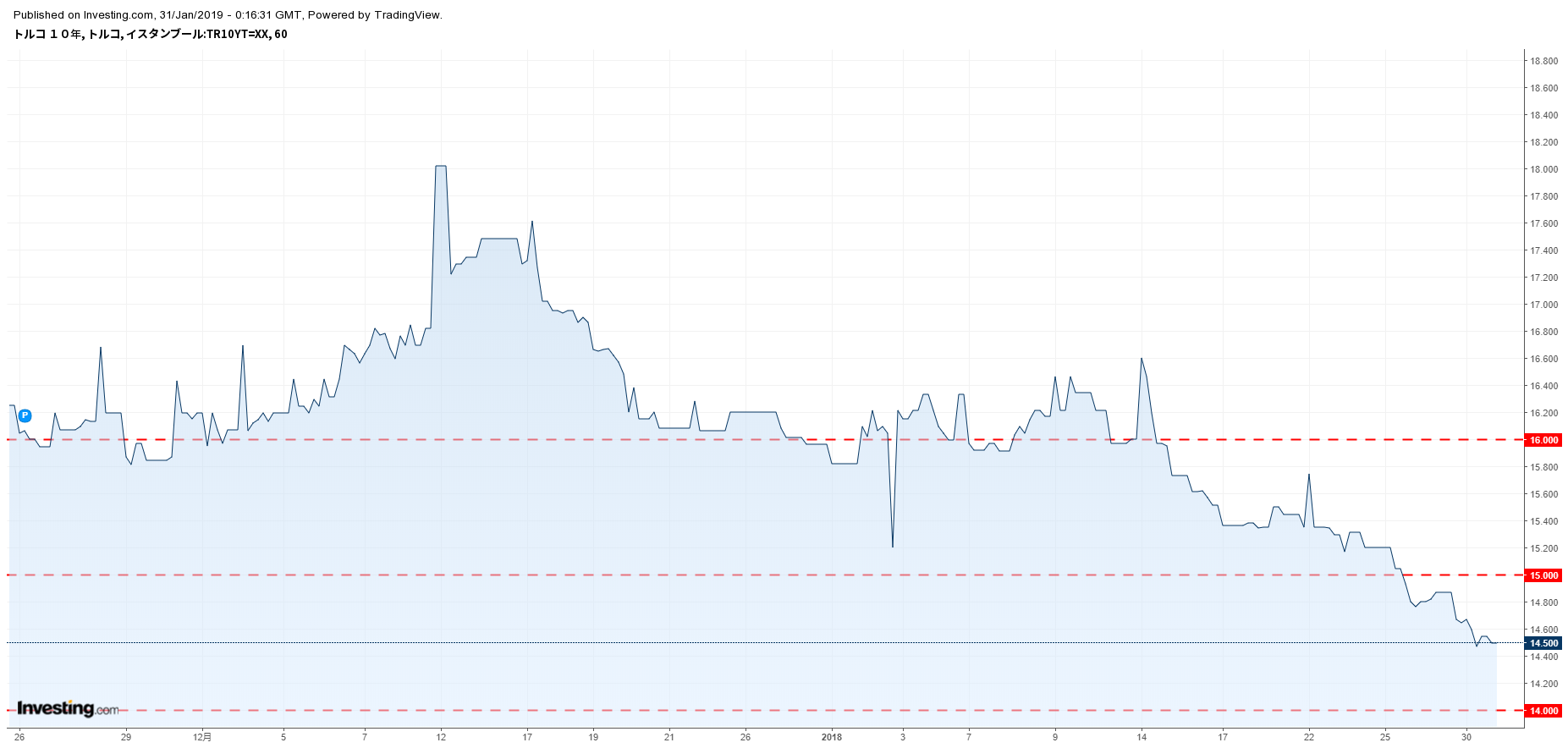

トルコ10年債利回りチャート

トルコ10年債利回りチャート

南ア10年債利回りチャート

南ア10年債利回りチャート

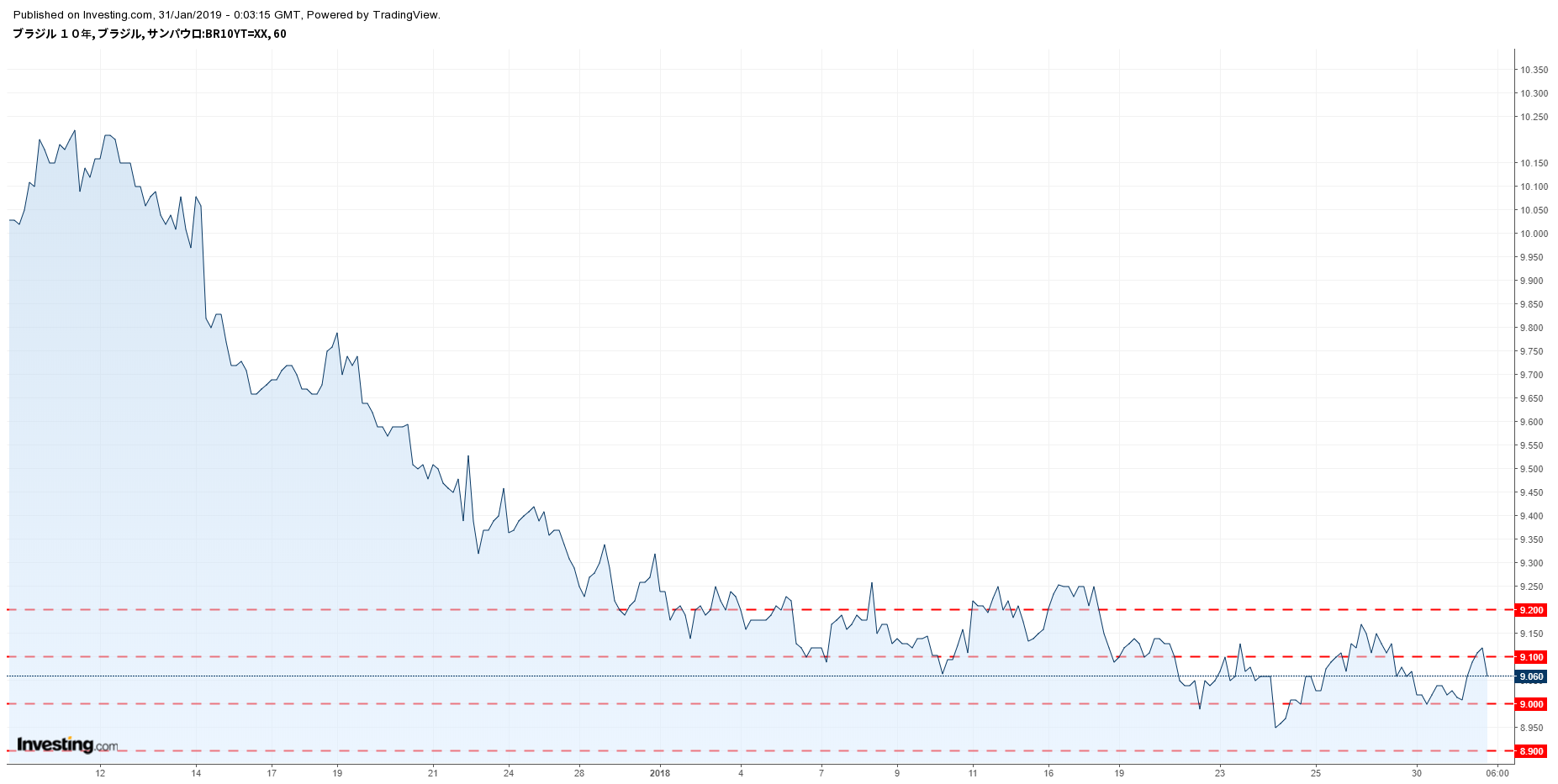

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

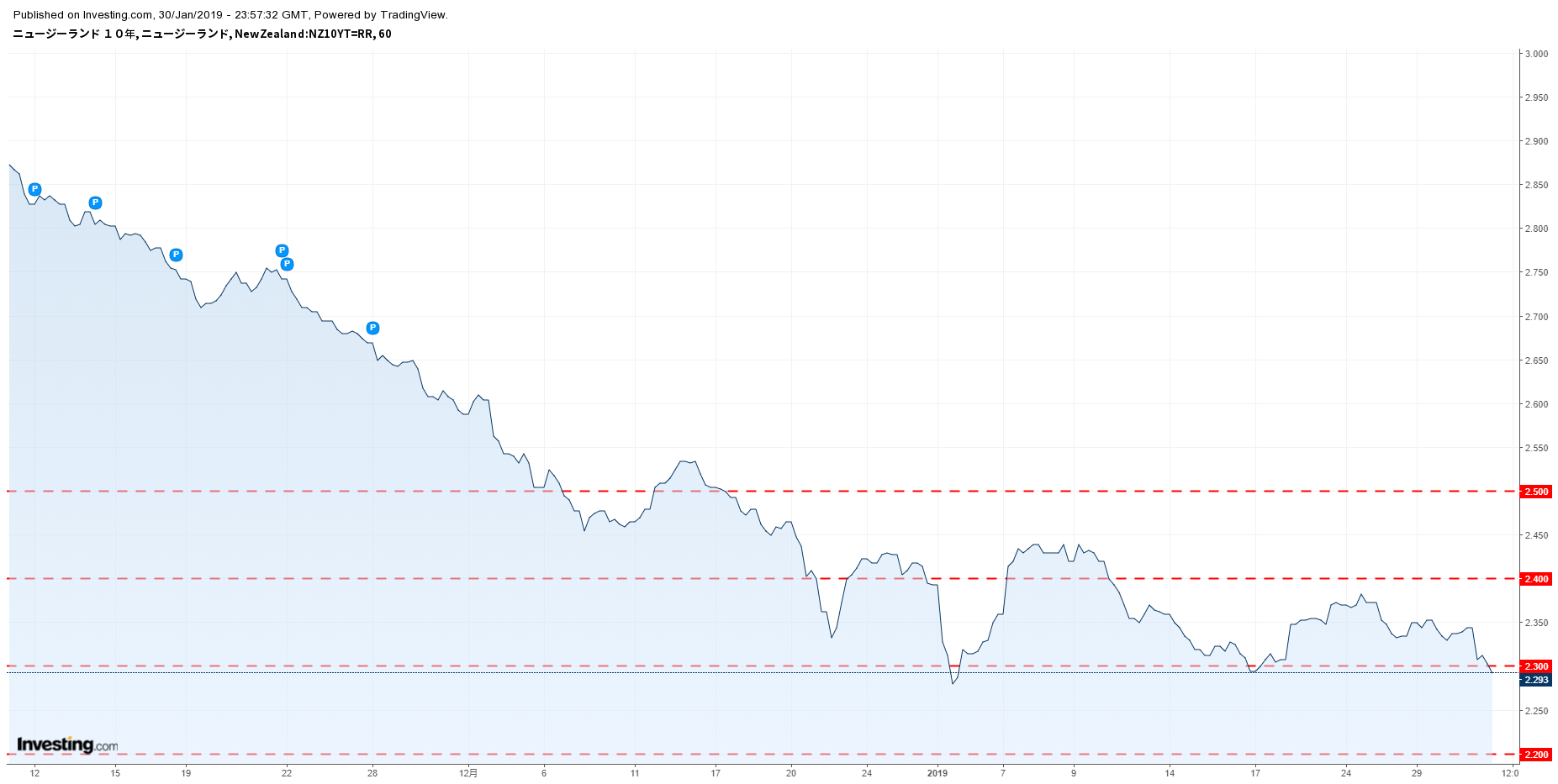

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックス 日足チャート

ドルインデックス 日足チャート

VIX指数チャート

VIX指数チャート

WTI原油価格 日足チャート

WTI原油価格 日足チャート

金価格 日足チャート

金価格 日足チャート

鉄鉱石価格チャート

鉄鉱石価格チャート

◎昨日の要人発言

マッケンティー・アイルランド欧州担当相

「バックストップ案は必要」

「英国はこれまで話し合ってきたことを元に戻そうとしている」

安倍首相

「デフレには様々な原因あるが、基本的に貨幣現象によるものとの

「 政府・日銀が緊密に連携、あらゆる政策を総動員してデフレ脱却を

英首相報道官

「英EU離脱協定案を巡る再交渉は容易ではない」

米連邦公開市場委員会(FOMC)声明

「法律上与えられた責務に従って、雇用最大化と物価安定の促進を

「経済活動の持続的な拡大、力強い労働市場の状況、中期的に委員

「世界経済および金融動向、インフレ圧力の低下を考慮すると、委

「労働市場が引き締まり続け、経済活動は堅調なペースで拡大して

「雇用の伸びは概してここ数カ月堅調で、失業率は低いまま」

「家計支出は引き続き力強く伸びたが、企業の設備投資の伸びは今

「前年同月比で見ると、全体のインフレ率と食品やエネルギー以外

「市場ベースのインフレはここ数カ月間で低下しているものの、長

「FF金利の目標誘導レンジの将来的な調整の時期と規模を決める

「この評価は、労働市場の状況に関する指標、インフレ圧力やイン

「政策を全会一致で決定」

パウエルFRB議長

「利上げの根拠はやや弱まった」

「FRBは政策が指標次第と常に強調している」

「忍耐強く、様子見姿勢が適切と判断」

「過度に高いインフレのリスクは減退したもよう」

「バランスシート正常化の時期を模索中」

「最近の原油価格の下落が、インフレを下押しする公算」

「FRBの忍耐が景気を支えることができる」

「次の利上げは経済指標次第」

「FRBの政策は中立水準のレンジ内」

「現在の政策は適切」

「バランスシートの規模、準備金への需要などで決定」

「将来の利上げに必要な大きな要因はインフレの可能性」

「FRBは政治的な要因を考慮していない」

「政府機関の一部閉鎖、第1四半期のGDPに影響を与える見通し

日銀金融政策決定会合における主な意見(1月22-23日分)

「経済・物価の下方リスクが顕在化するならば、政策対応の準備を

「物価見通しの下方修正が続く中、当面は政策変更がない、という

「株価は実体経済の変化を増幅して伝えるものだが、最近の株価下