2021年10月29日

10月28日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀は金融政策決定会合で政策の現状維持を決定し、経済・物

・欧州中央銀行(ECB)は定例

・7-9月期米国内総生産(

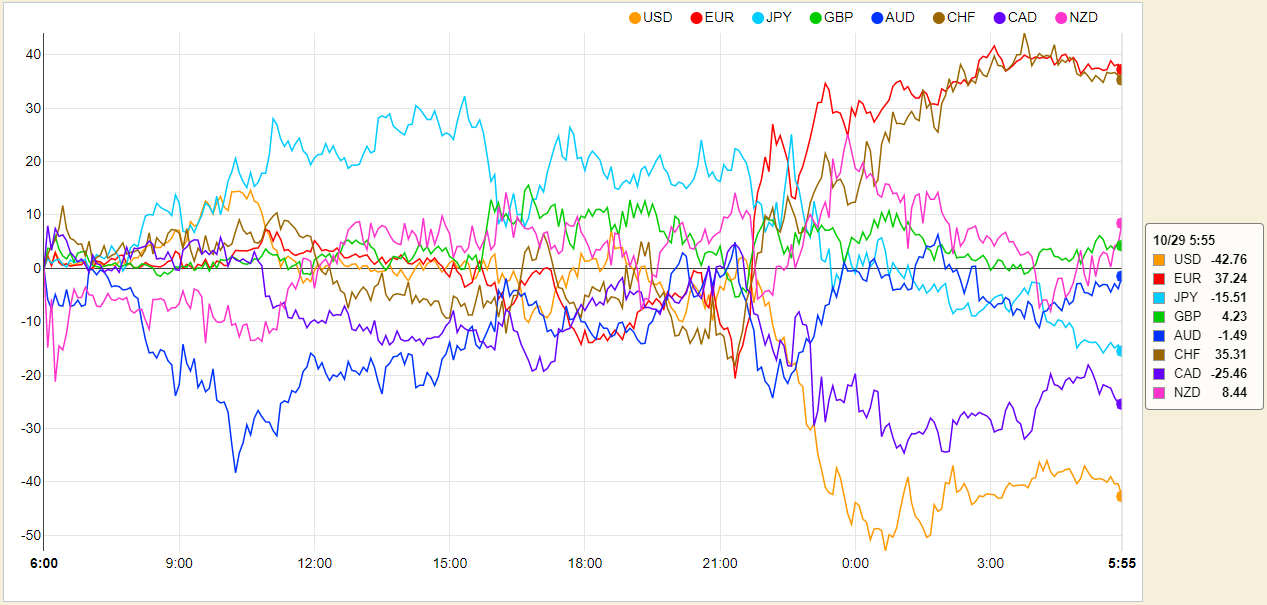

◎昨日の主要通貨強弱グラフ

10月29日6:00時点

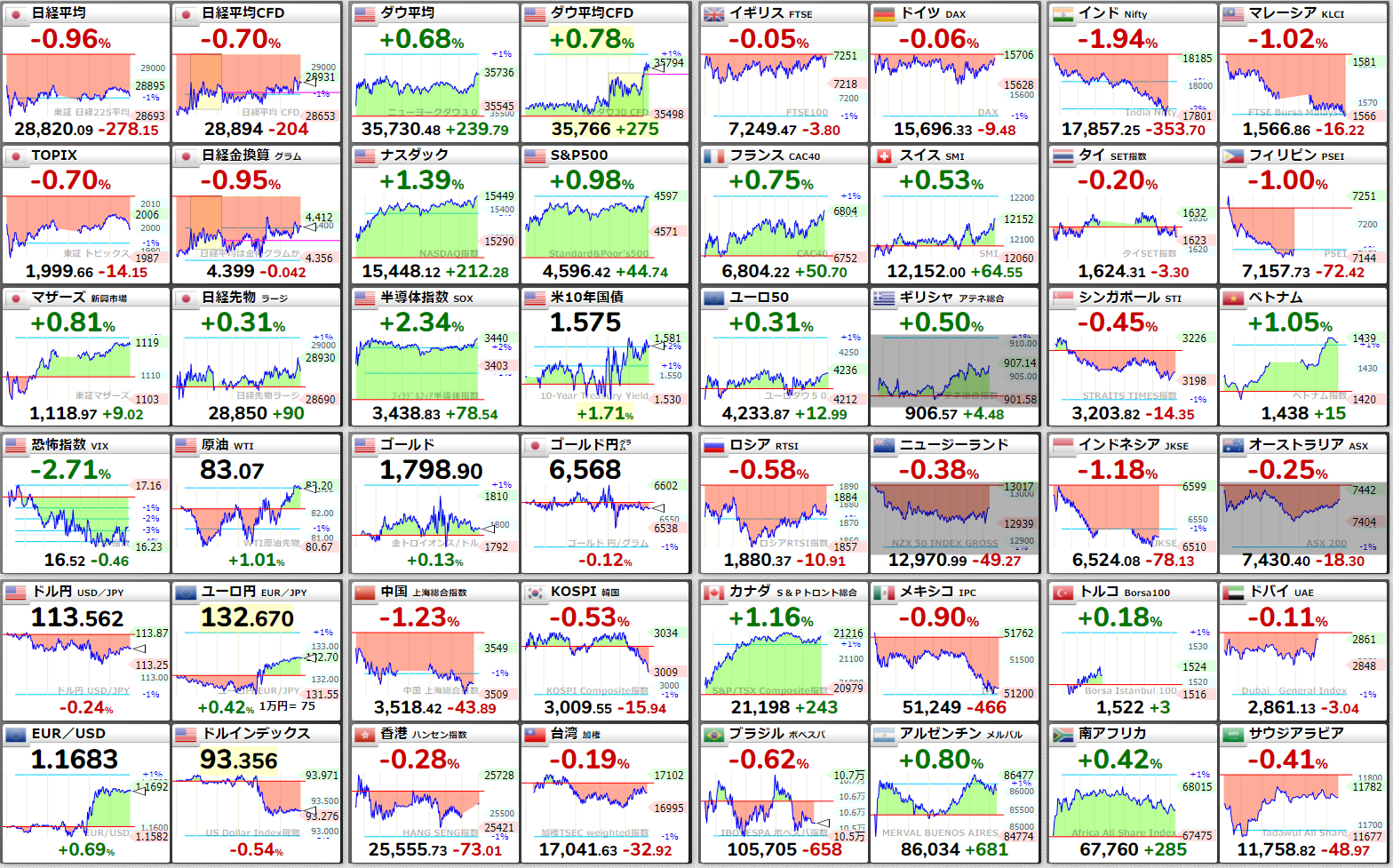

◎昨日の株価

10月29日6:00時点

ダウ平均日足チャート

ダウ平均日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

米10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

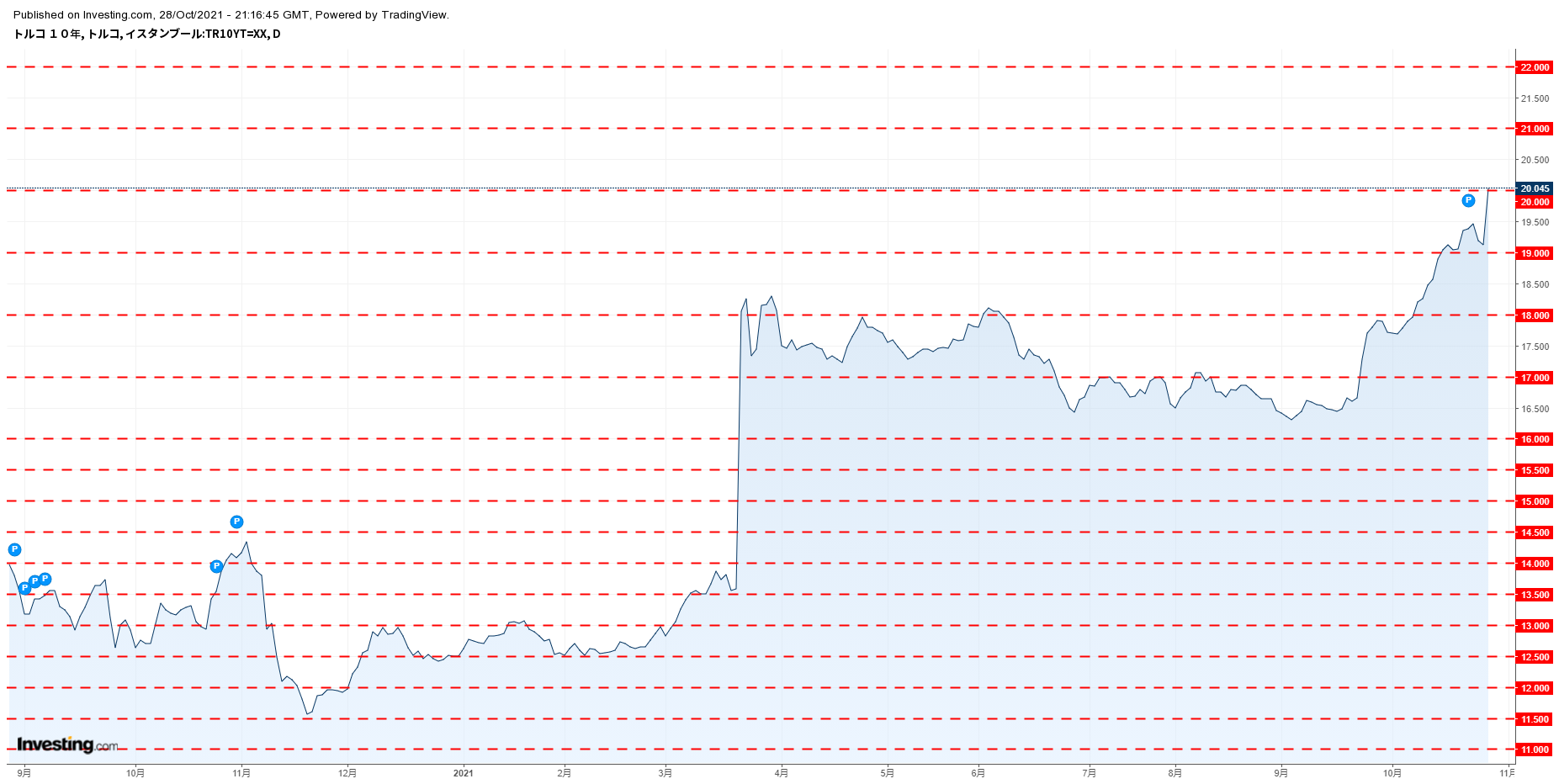

トルコ10年債利回りチャート

南ア10年債利回りチャート

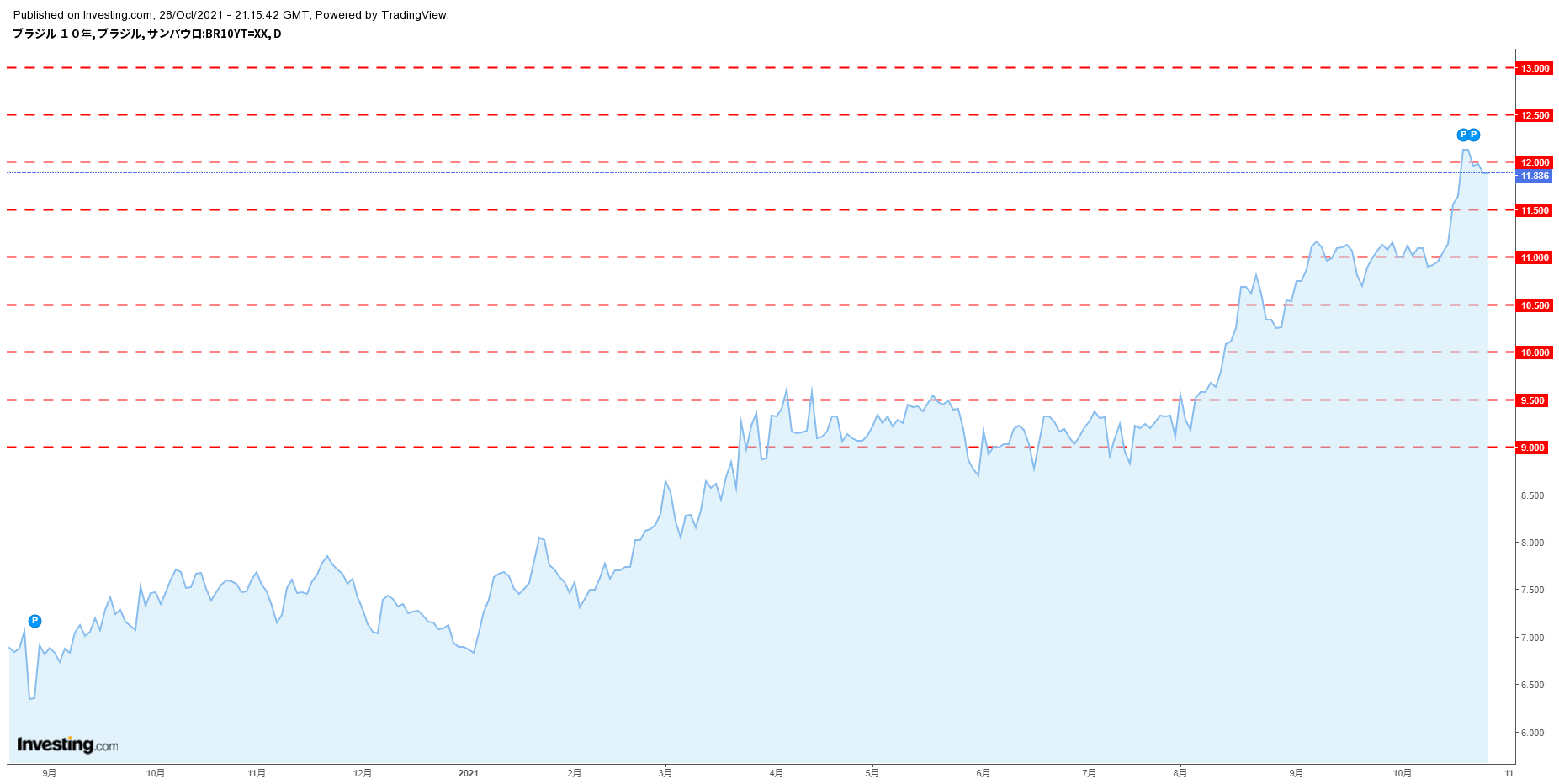

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

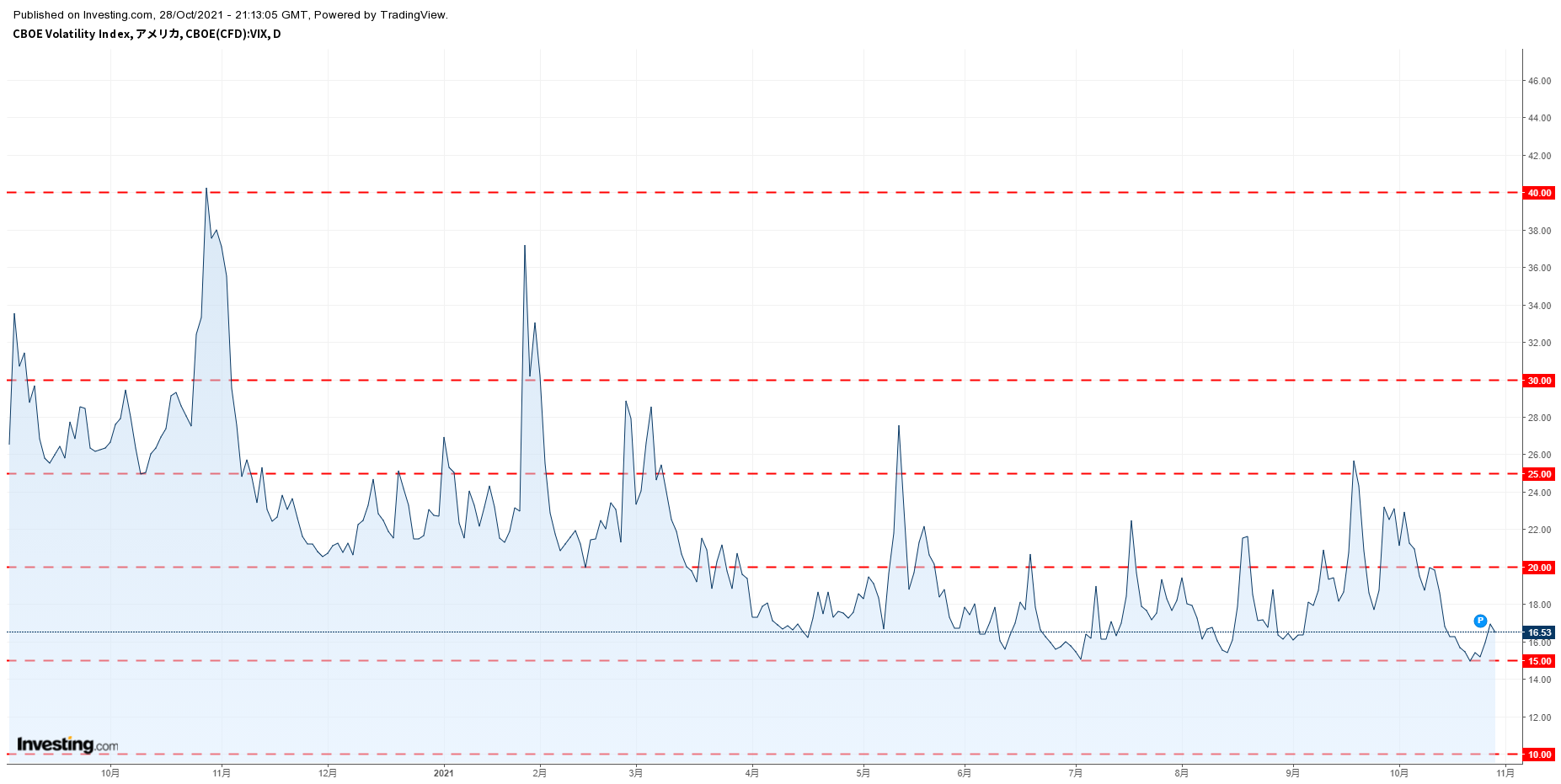

VIX指数チャート

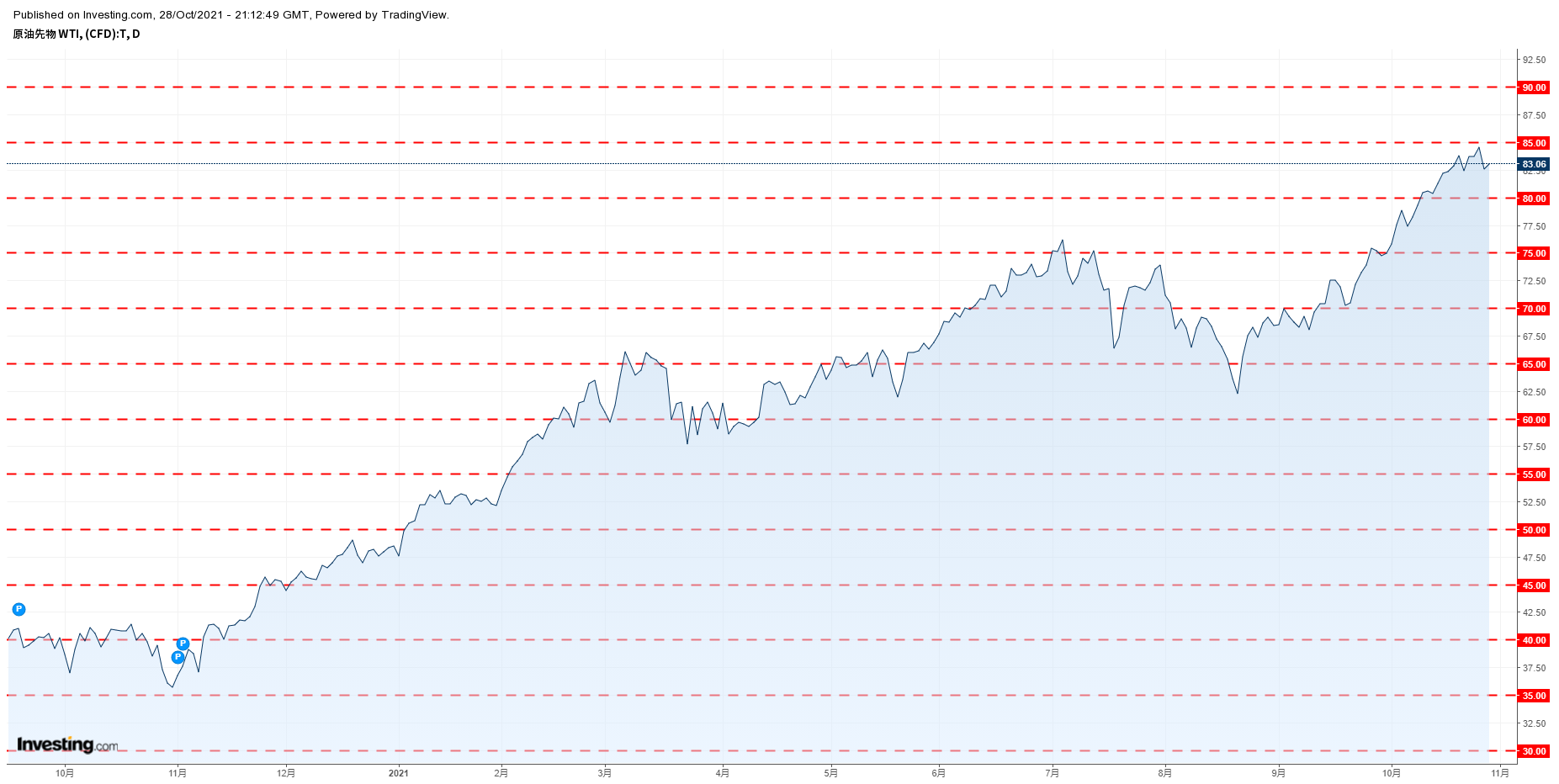

WTI原油価格チャート

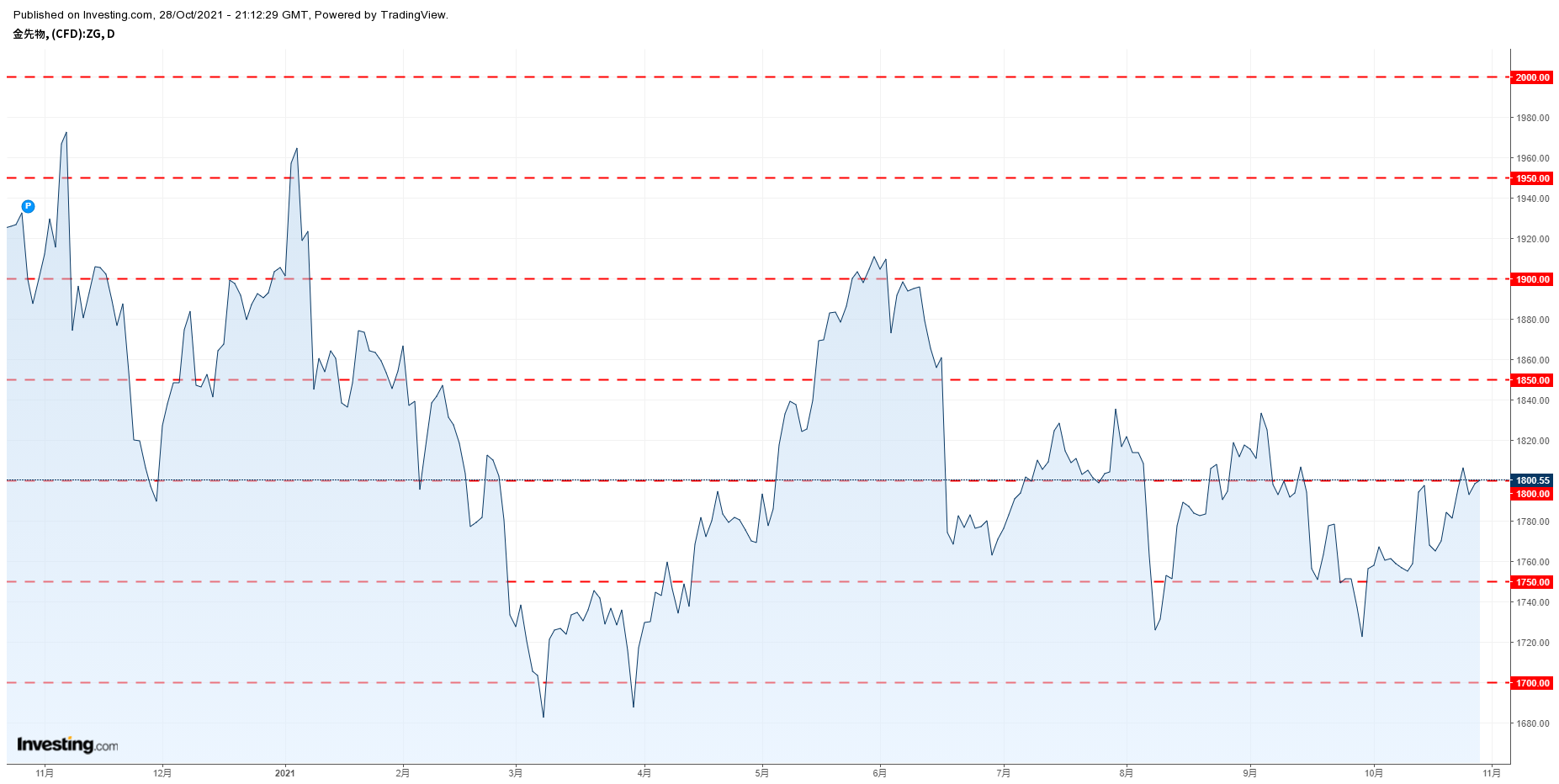

金価格チャート

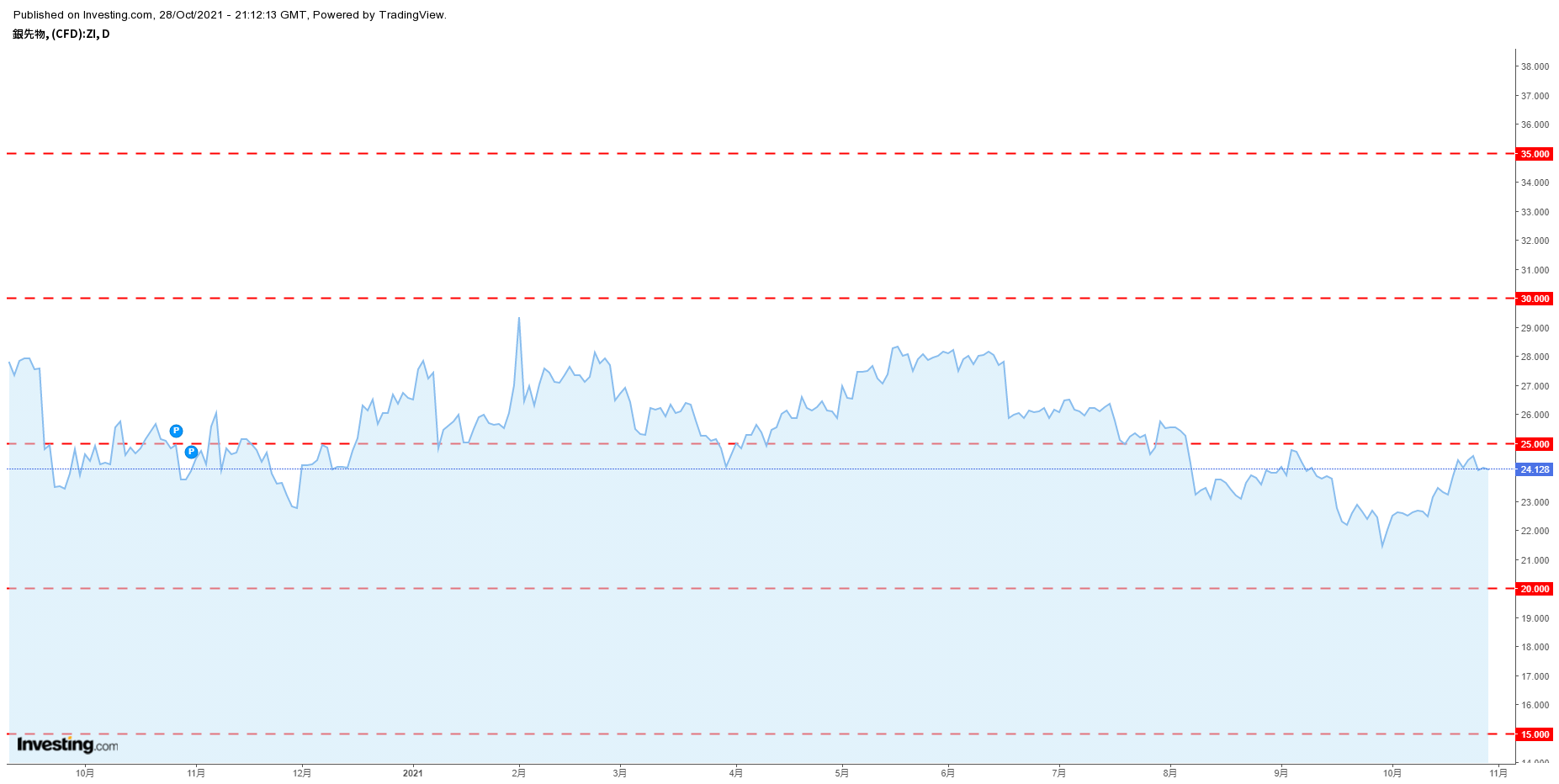

銀価格チャート

銅価格チャート

鉄鉱石価格チャート

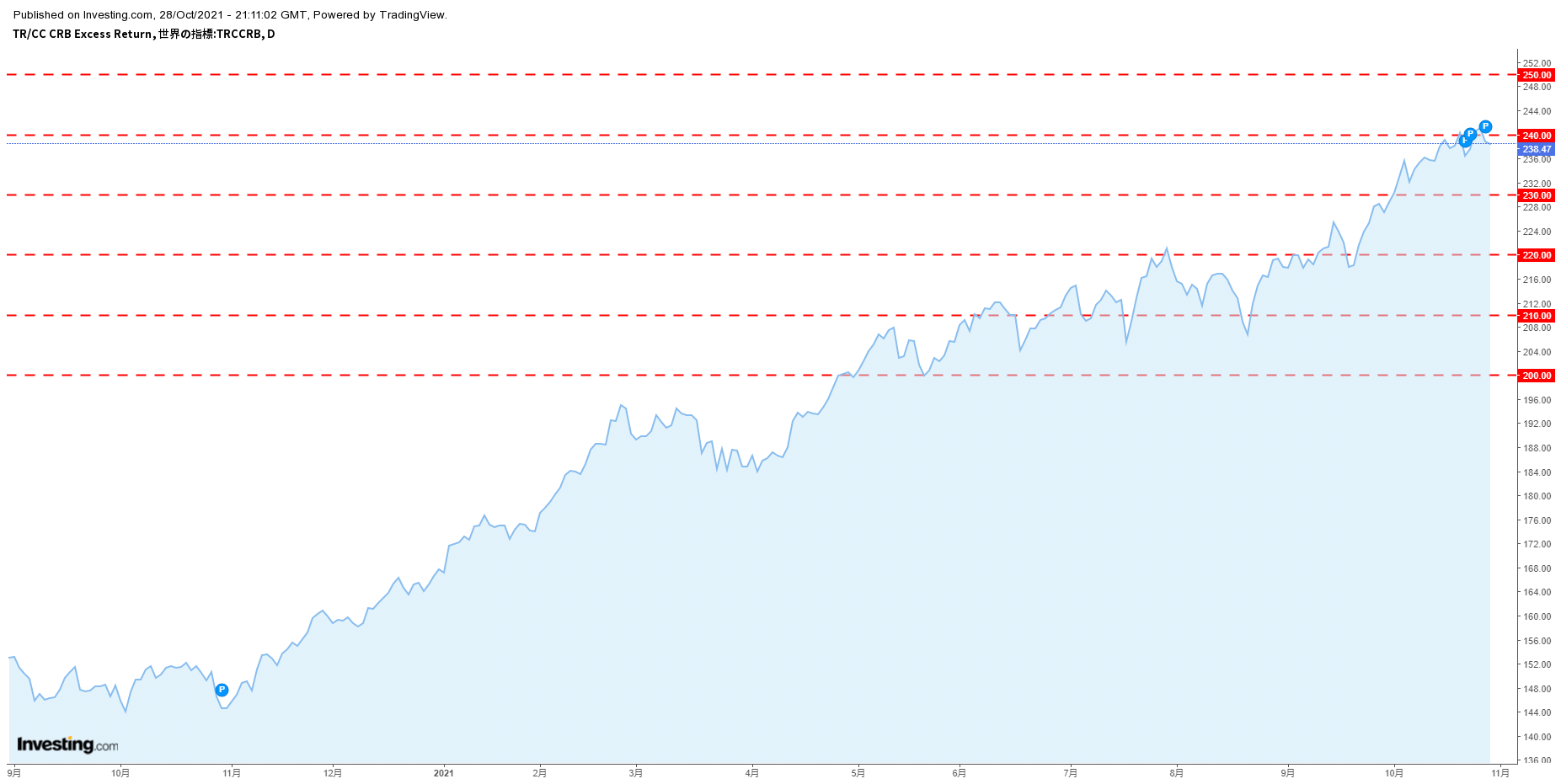

CRB指数チャート

CRB指数チャート

◎昨日の要人発言

日銀声明

「国内景気は感染症の影響で引き続き厳しい状況にあるが、基調と

「海外経済は総じてみれば回復している」

黒田東彦日銀総裁

「予想物価上昇率は持ち直している」

「国内景気、感染症の影響で引き続き厳しい状況にあるが基調とし

「経済見通しのリスク、当面は下振れリスクが大きい」

「必要な時点まで現行政策を継続」

「日本でのインフレ高進リスクは極めて限定的」

「円安の企業収益押上げ効果はより大きくなっている」

「現時点での円安は日本経済にマイナスではない」

「為替相場、経済のファンダメンタルズを反映して安定的に推移す

「内外金利差拡大は円安をもたらす可能性があるが、現時点でそう

「現時点でYCCによってさらなる円安にはなりそうにない」

「YCC、海外金利次第でほかの状況が等しければ円安促進」

「現在の為替相場、経済のファンダメンタルズに反した動きとは思

「他国中銀の緩和縮小、日本の金融政策に影響しない」

「実質実効為替レートの水準について具体的なコメント控えたい」

カブジュオール・トルコ中銀総裁

「先行指標はトルコの経済活動が強いことを示している」

「パンデミックの経過が不透明である状況が続いている」

「耐久財消費材の需要が低下している」

「インフレ期待は2022年末にかけて収れんしてくる」

「トルコリラ安は単に利下げが理由というわけではない」

「為替レートは自由市場のなかでバランスを探している」

「経常赤字がトルコの主要問題」

「中銀は誰の影響も受けていない」

欧州中央銀行(ECB)声明

「PEPPは過去数四半期をやや下回るペースで継続」

「APPは月200億ユーロのペースで継続」

「インフレは一時的に目標の2%をやや上回る可能性」

「政策金利はインフレ目標達成までは現行もしくはそれよりも低い

ラガルド欧州中央銀行(ECB)総裁

「ユーロ圏は強い回復を続けている」

「インフレは一段と上昇すると予想」

「インフレ圧力は2022年中に後退するはず」

「ECBは必要ならばあらゆる手段で調整する」

「第3四半期は強く成長した」

「エネルギー価格の上昇は購買力を後退させる可能性」

「インフレ高進の時期が予想より長く続く」

「経済リスクは概ね均衡」

「中期的にインフレは目標の2%を下回ると予想」

「インフレが一時的であるという確信が現在の見方」

「市場の利上げ期待はガイダンスに沿っていない」

「PEPPのペースダウンはテーパリングではない」

「PEPPは2022年3月で終了する予定」

「PEPPの3月終了を信じる十分な根拠がある」

バイデン米大統領

「提案した経済対策法案に全員が賛同している」

「歴史的な経済的枠組みで合意」

「経済的枠組みは財政的責任があり、赤字を削減する」

「経済的枠組みは国、人々への歴史的な投資が含まれる」

「米国の競争力を回復する必要」

「経済的枠組み合意には、育児費用を支援するための措置が含まれ

「経済的枠組みは中間層の減税を拡大」

◎当面の金融政策運営について

1. 日本銀行は、本日、政策委員会・金融政策決定会合において、以下

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、上限を

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

ETFおよびJ-REITについて、それぞれ年間約12兆円、年

CP等、社債等については、2022年3月末までの間、合計で約

2.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

引き続き、1)新型コロナ対応資金繰り支援特別プログラム、2)

当面、新型コロナウイルス感染症の影響を注視し、必要があれば、

◎経済・物価情勢の展望(日銀展望レポート)

●日本経済の先行きを展望すると、当面は、新型コロナウイルス感

●先行きの物価を展望すると、消費者物価(除く生鮮食品)の前年

●前回の見通しと比べると、成長率については、2021年度は輸

●リスク要因としては、引き続き感染症の動向や、それが内外経済

●リスクバランスは、経済の見通しについては、感染症の影響を中