2021年4月28日

4月27日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀は金融政策の現状維持を発表、日銀展望では2021年

・4月米消費者信頼感指数が121.

・石油輸出国機構(OPEC)加盟・非加盟

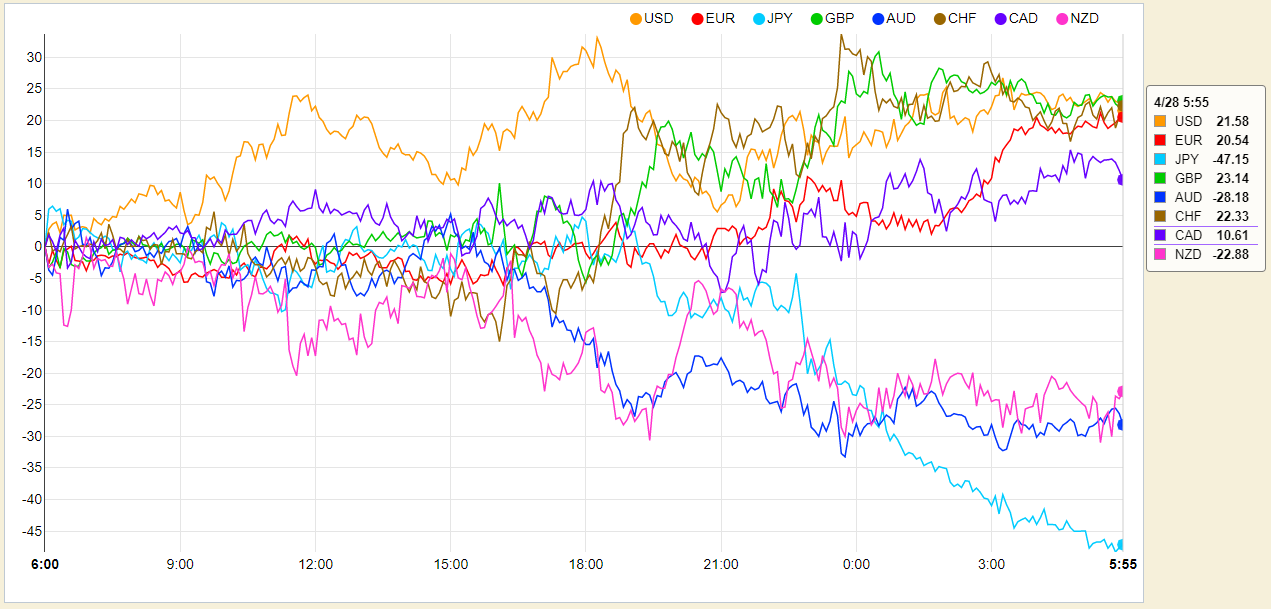

◎昨日の主要通貨強弱グラフ

4月28日6:00時点

◎昨日の株価

4月28日6:00時点

4月28日6:00時点

ダウ平均日足チャート

ダウ平均日足チャート

S&P500日足チャート

S&P500日足チャート

ナスダック日足チャート

ナスダック日足チャート

日経225日足チャート

日経225日足チャート

日経500日足チャート

日経500日足チャート

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

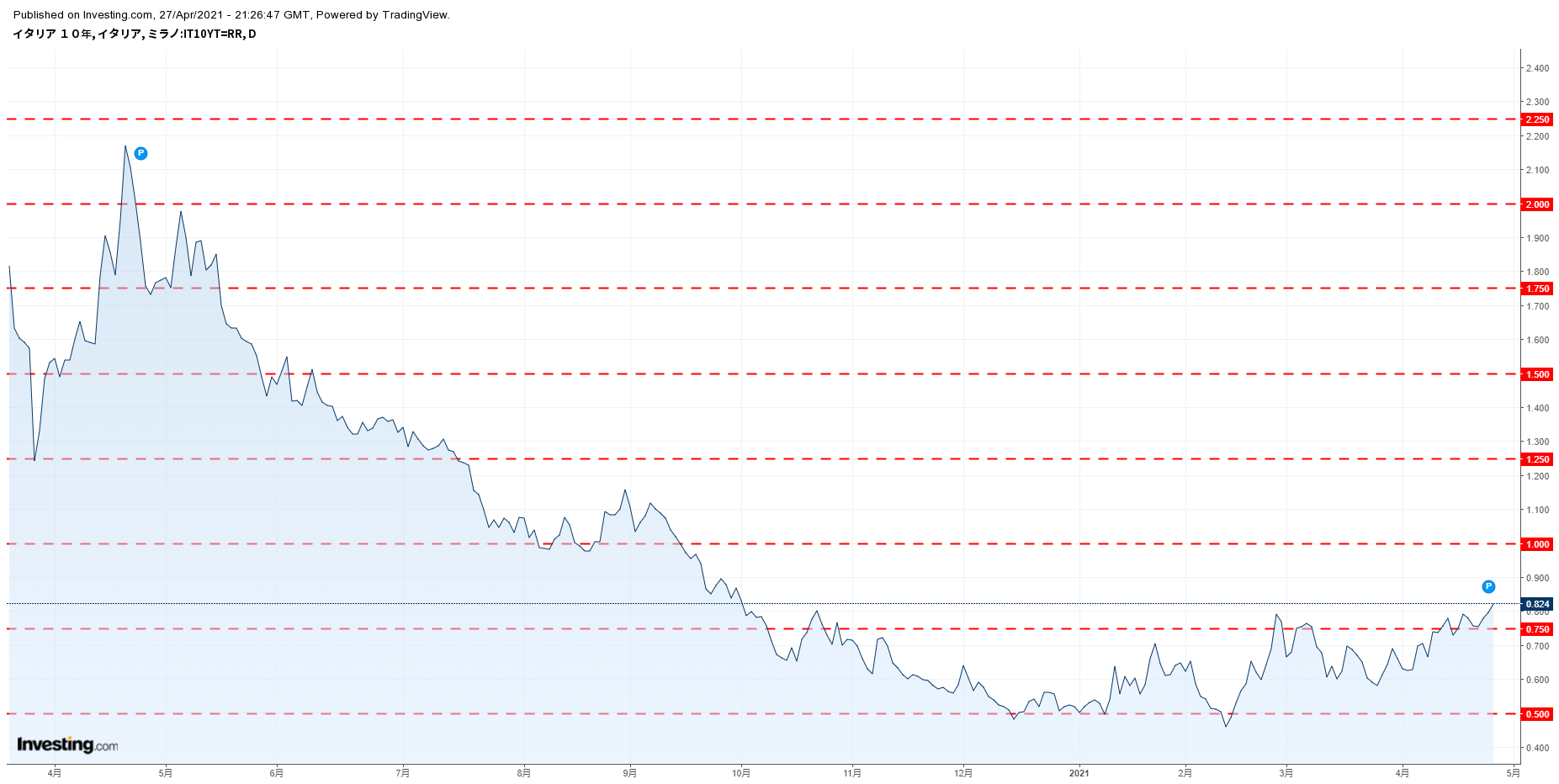

イタリア10年債利回りチャート

イタリア10年債利回りチャート

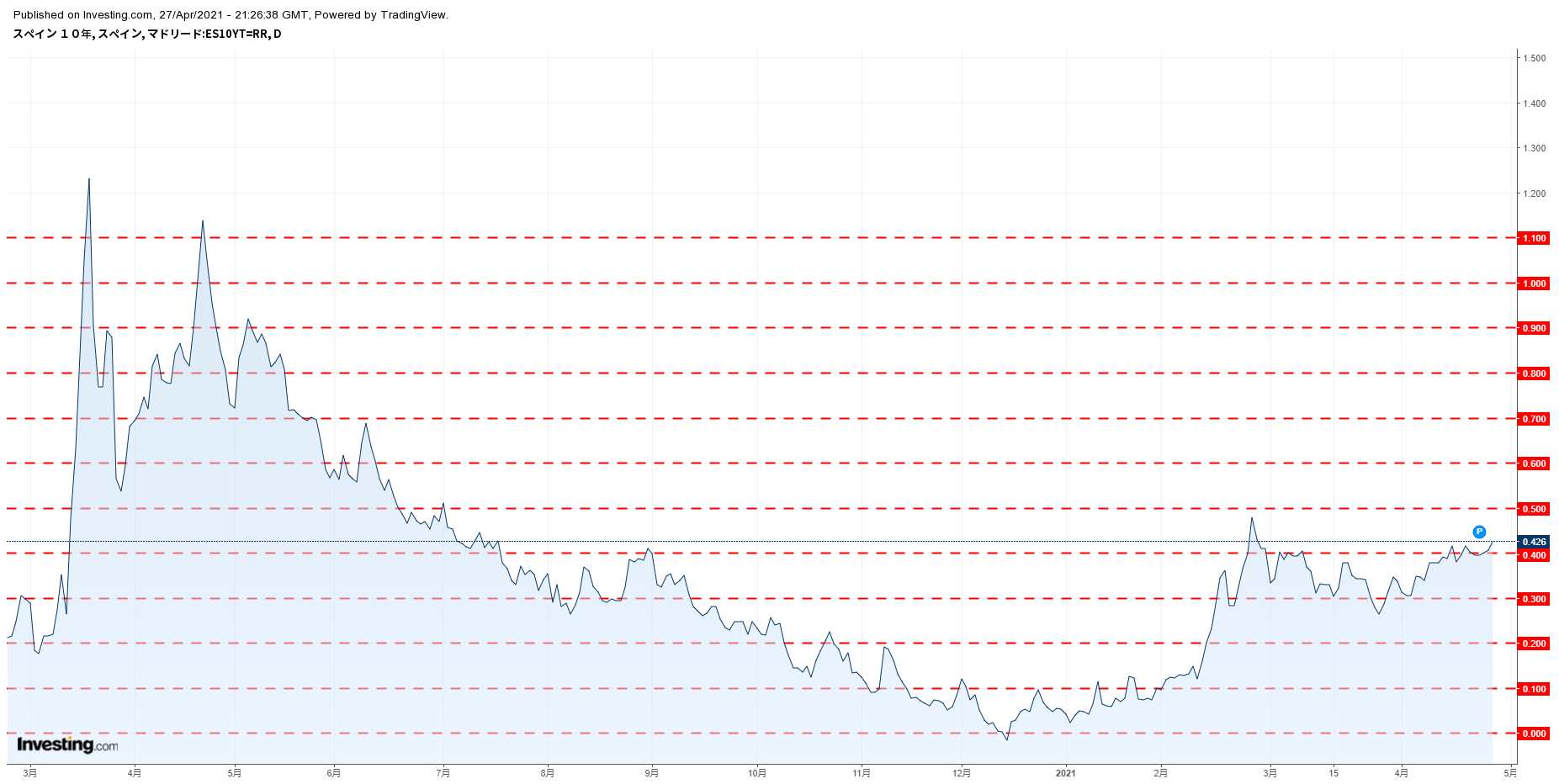

スペイン10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

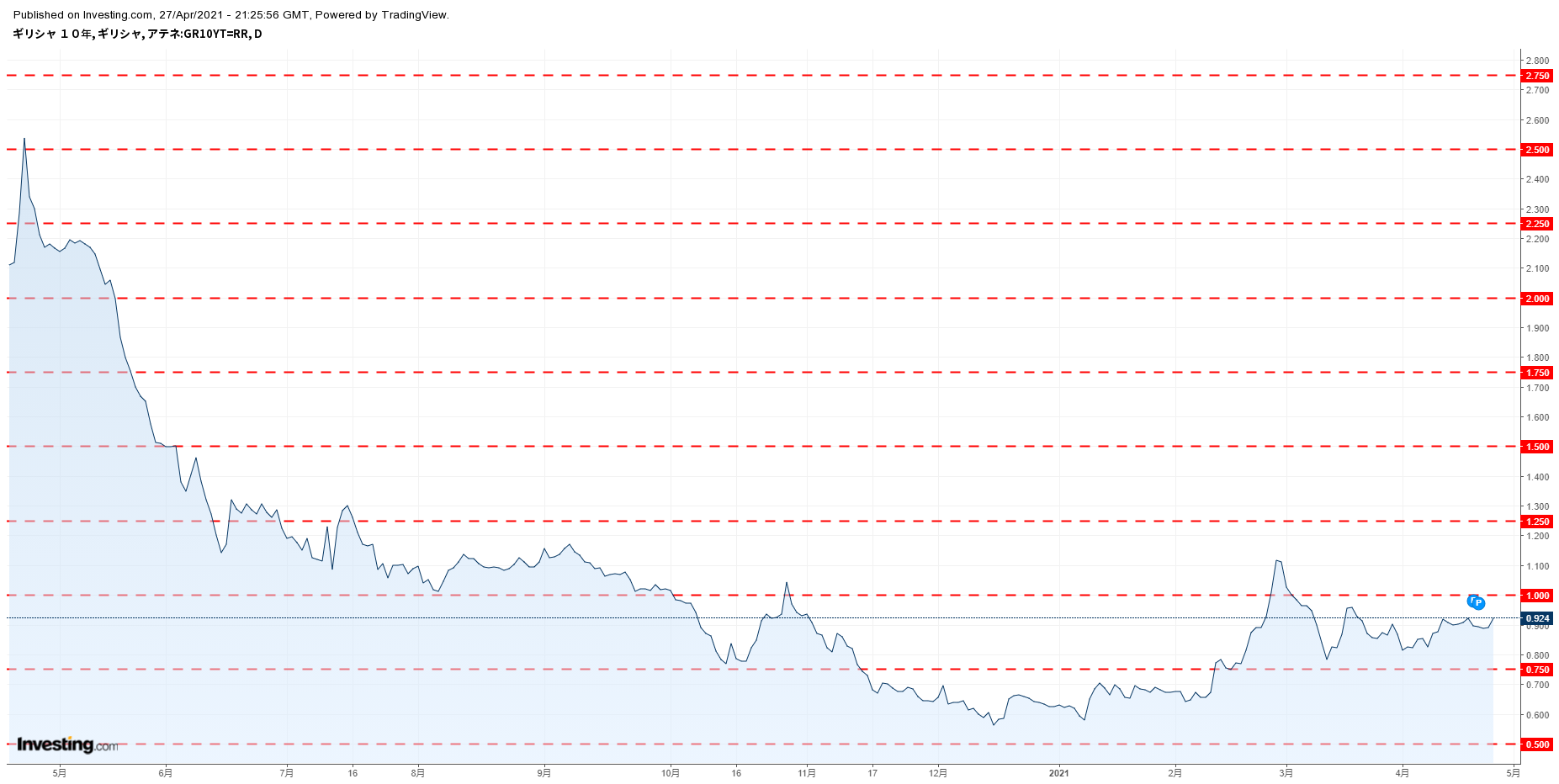

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

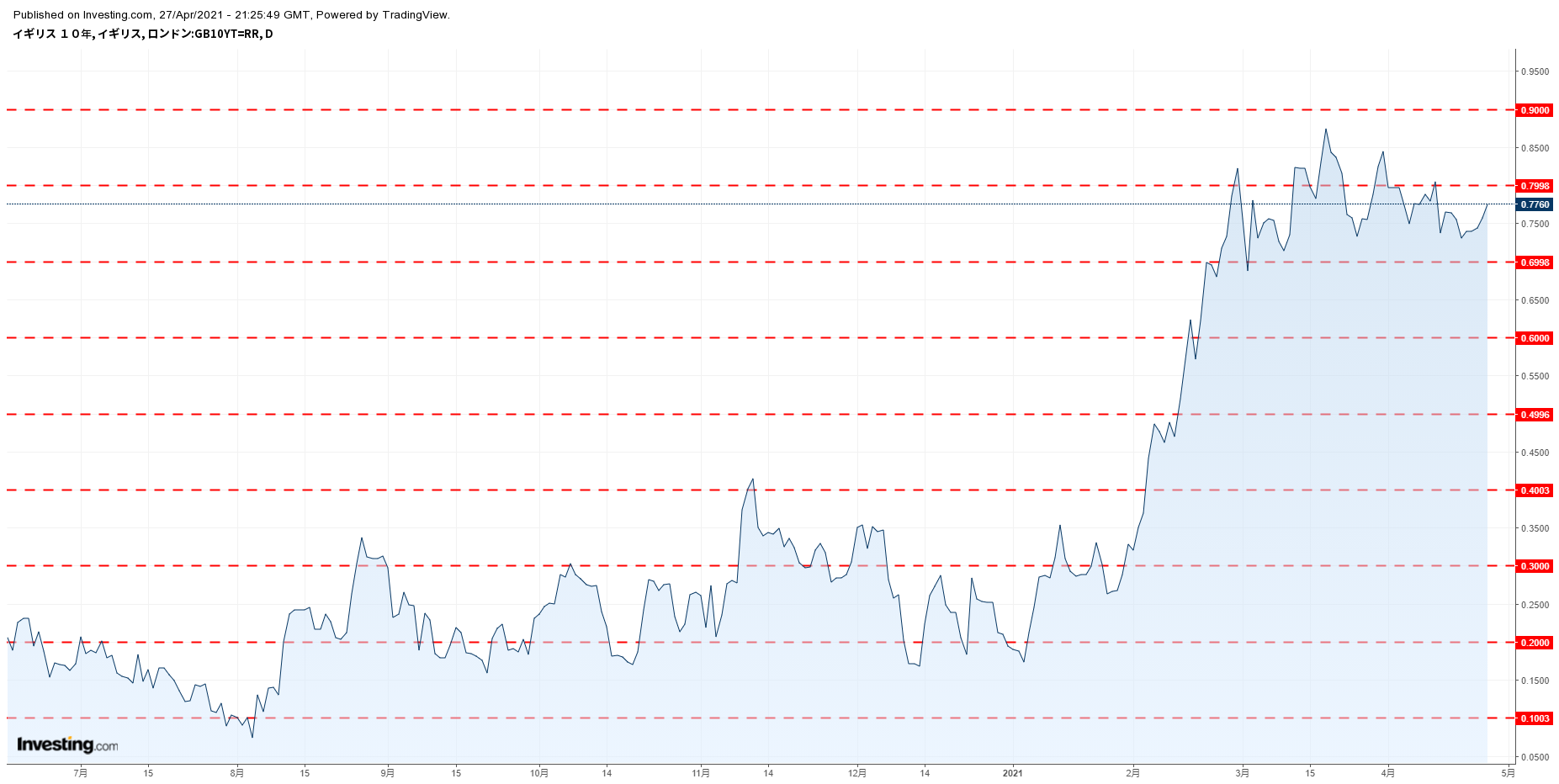

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

トルコ10年債利回りチャート

トルコ10年債利回りチャート

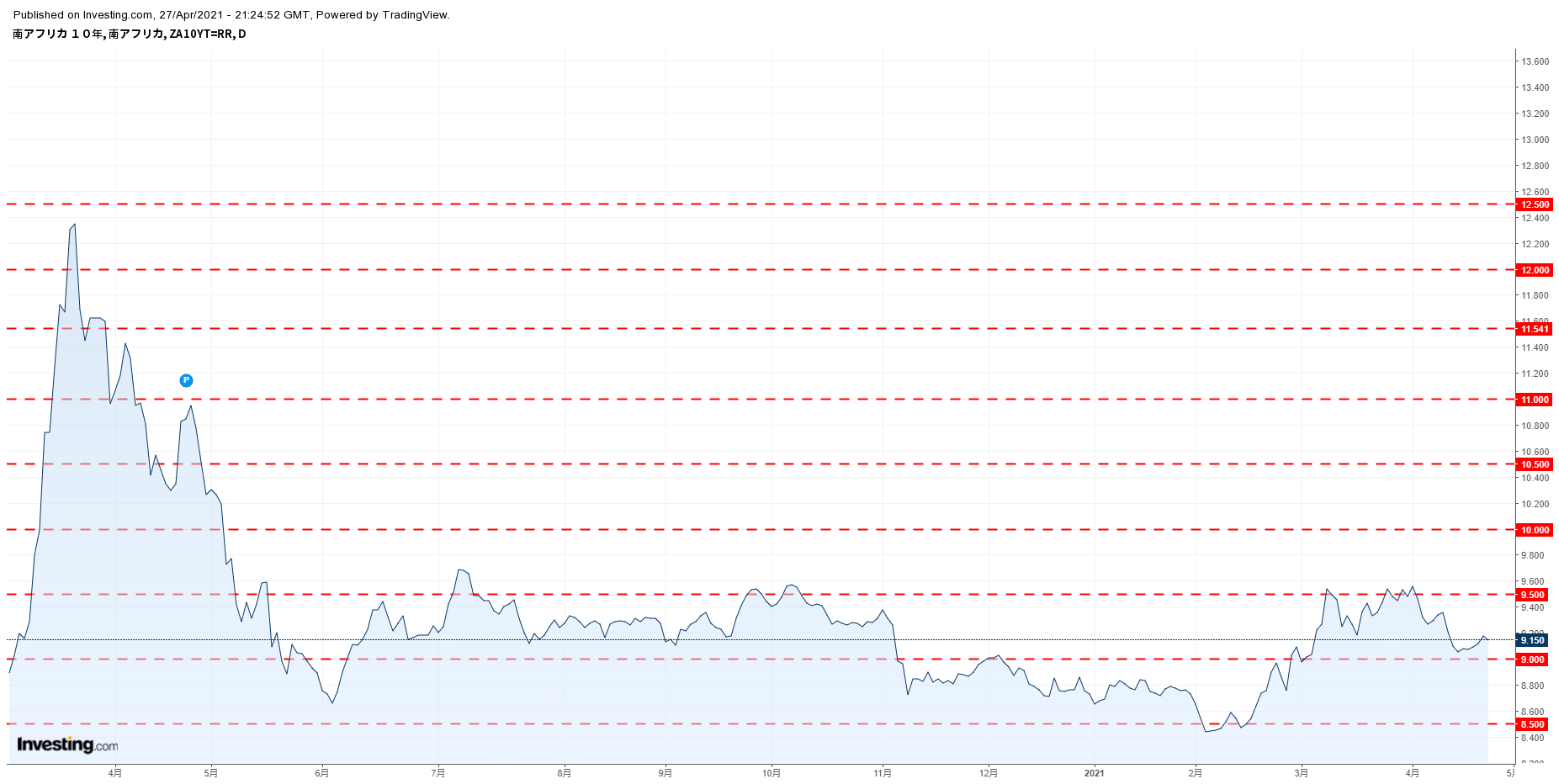

南ア10年債利回りチャート

南ア10年債利回りチャート

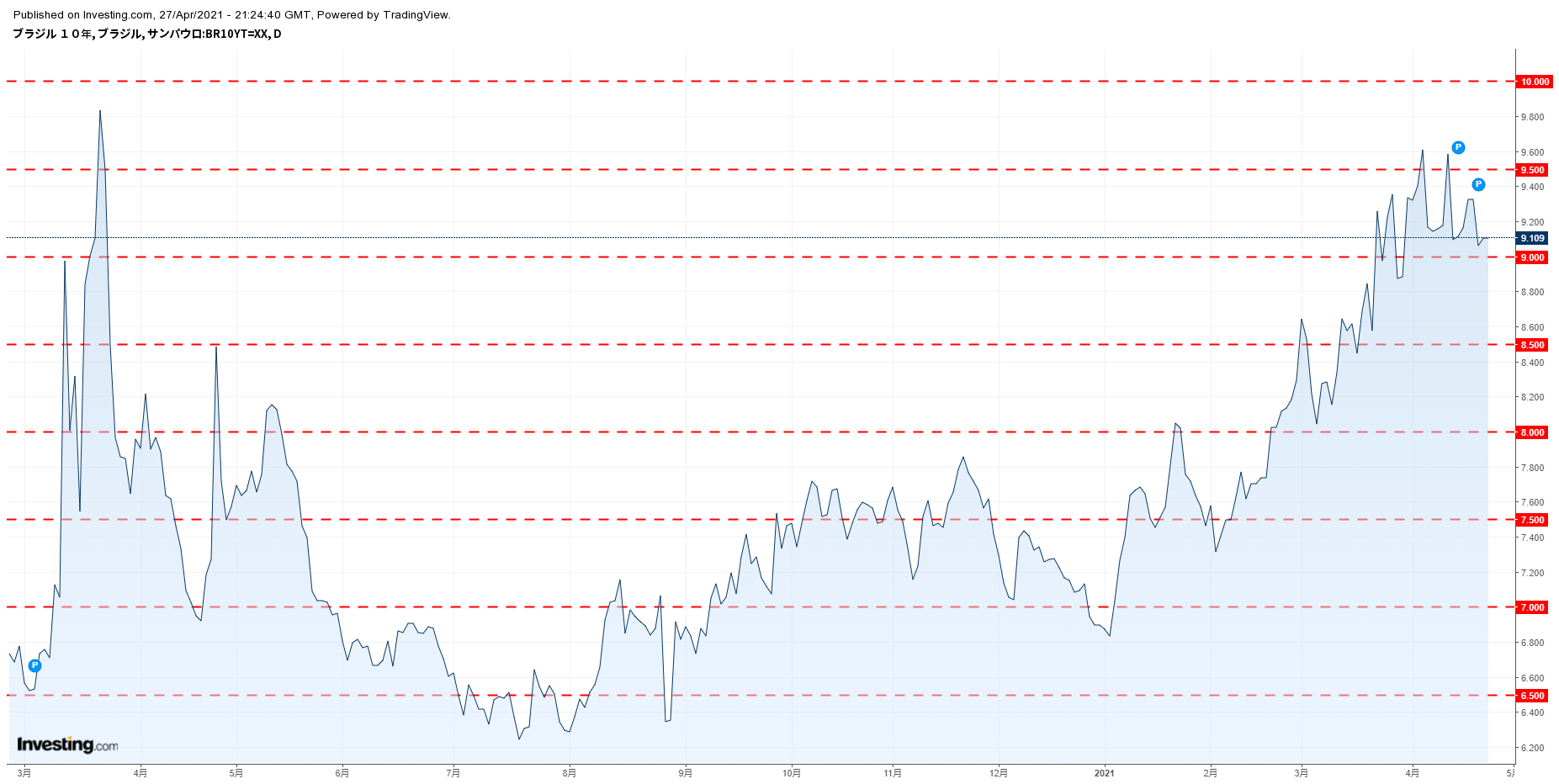

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

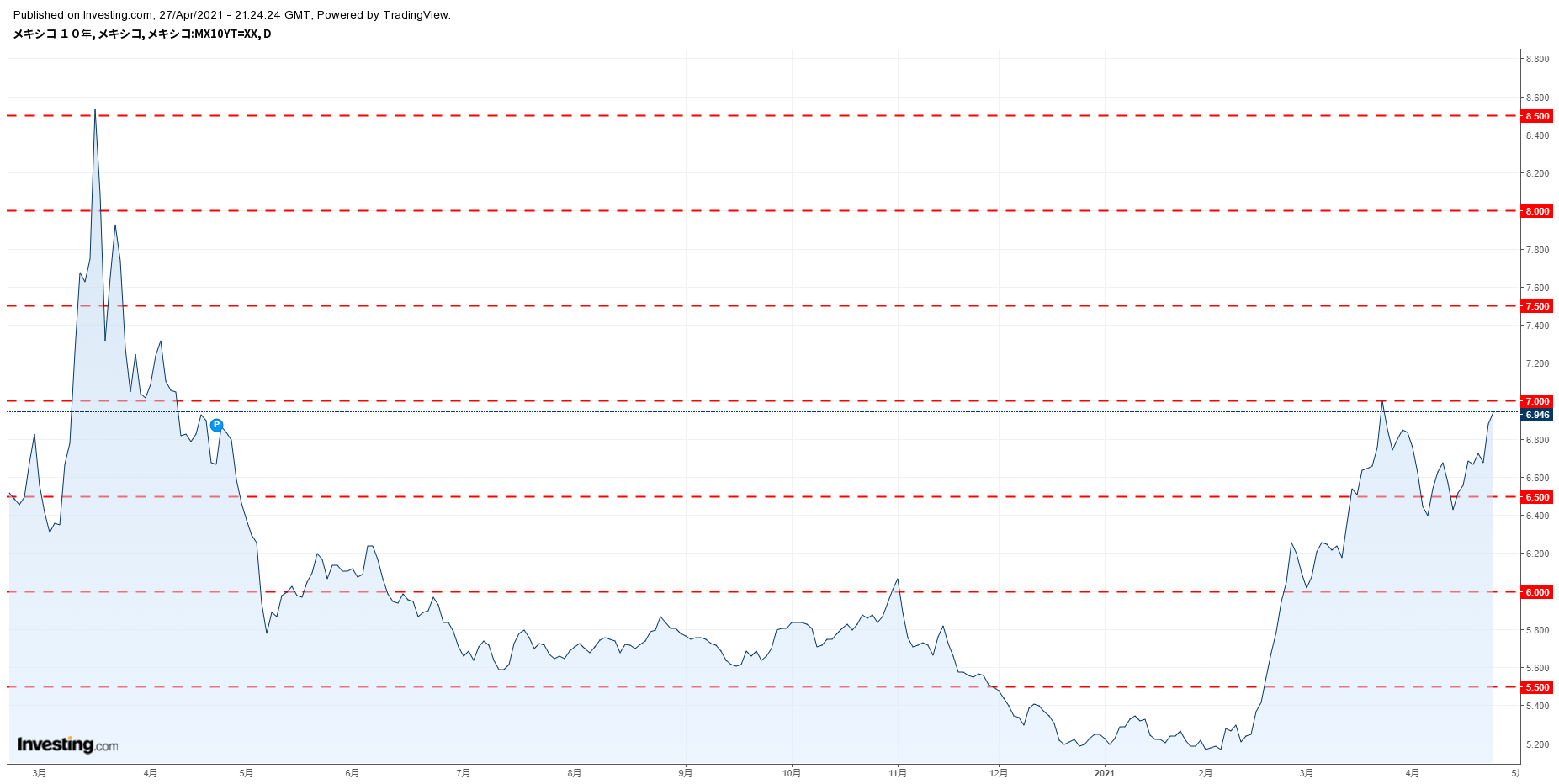

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

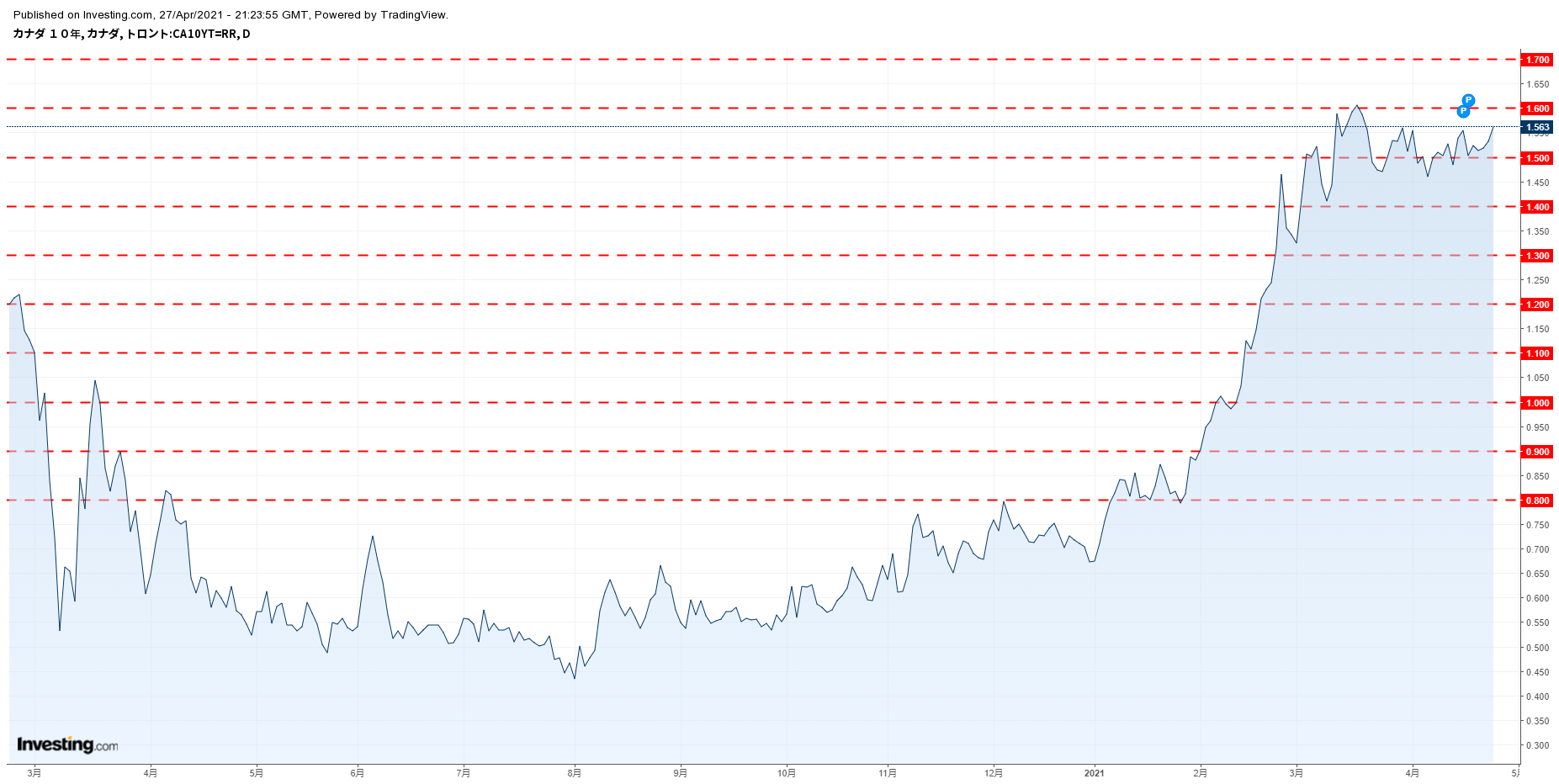

カナダ10年債利回りチャート

カナダ10年債利回りチャート

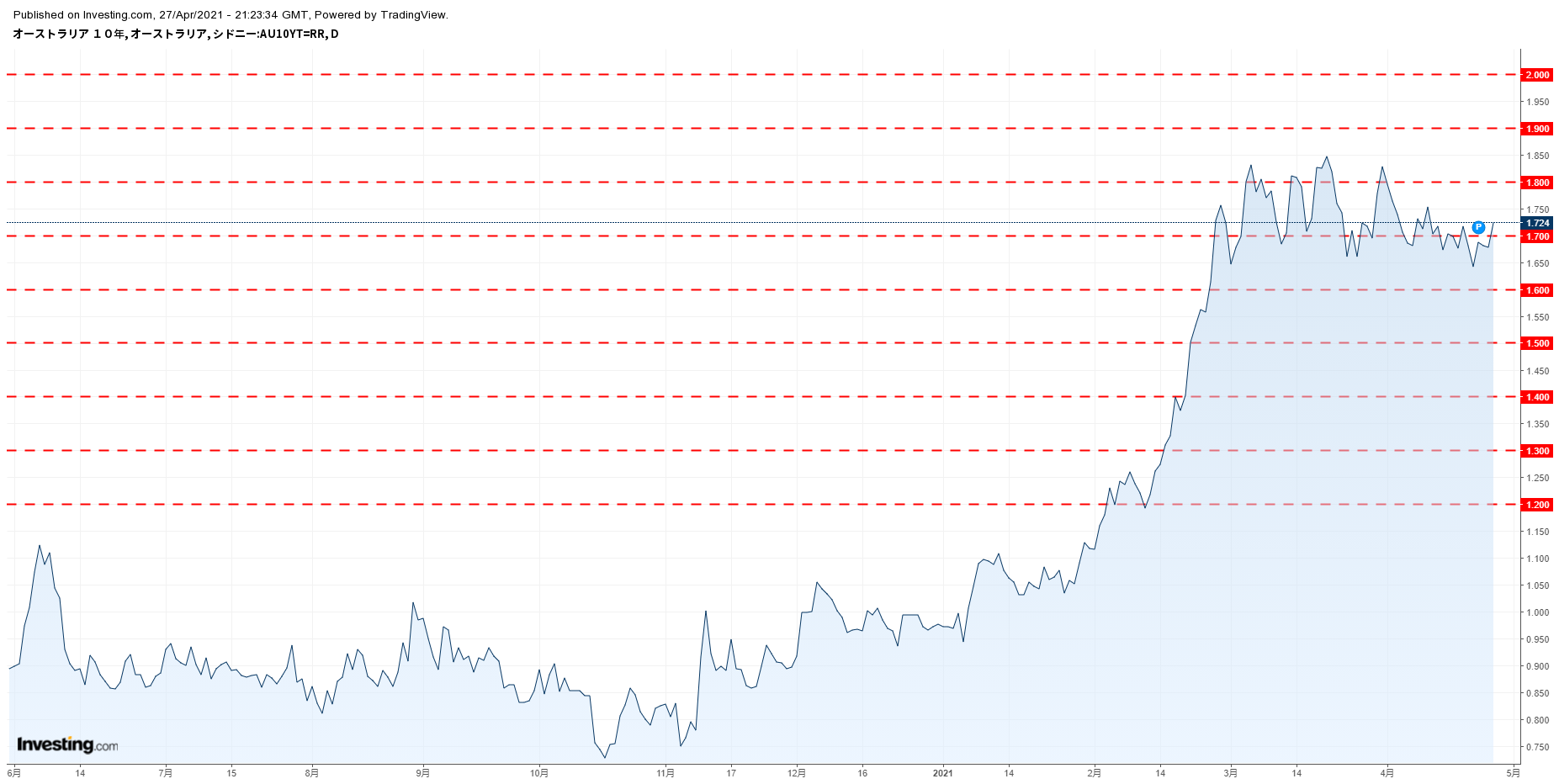

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

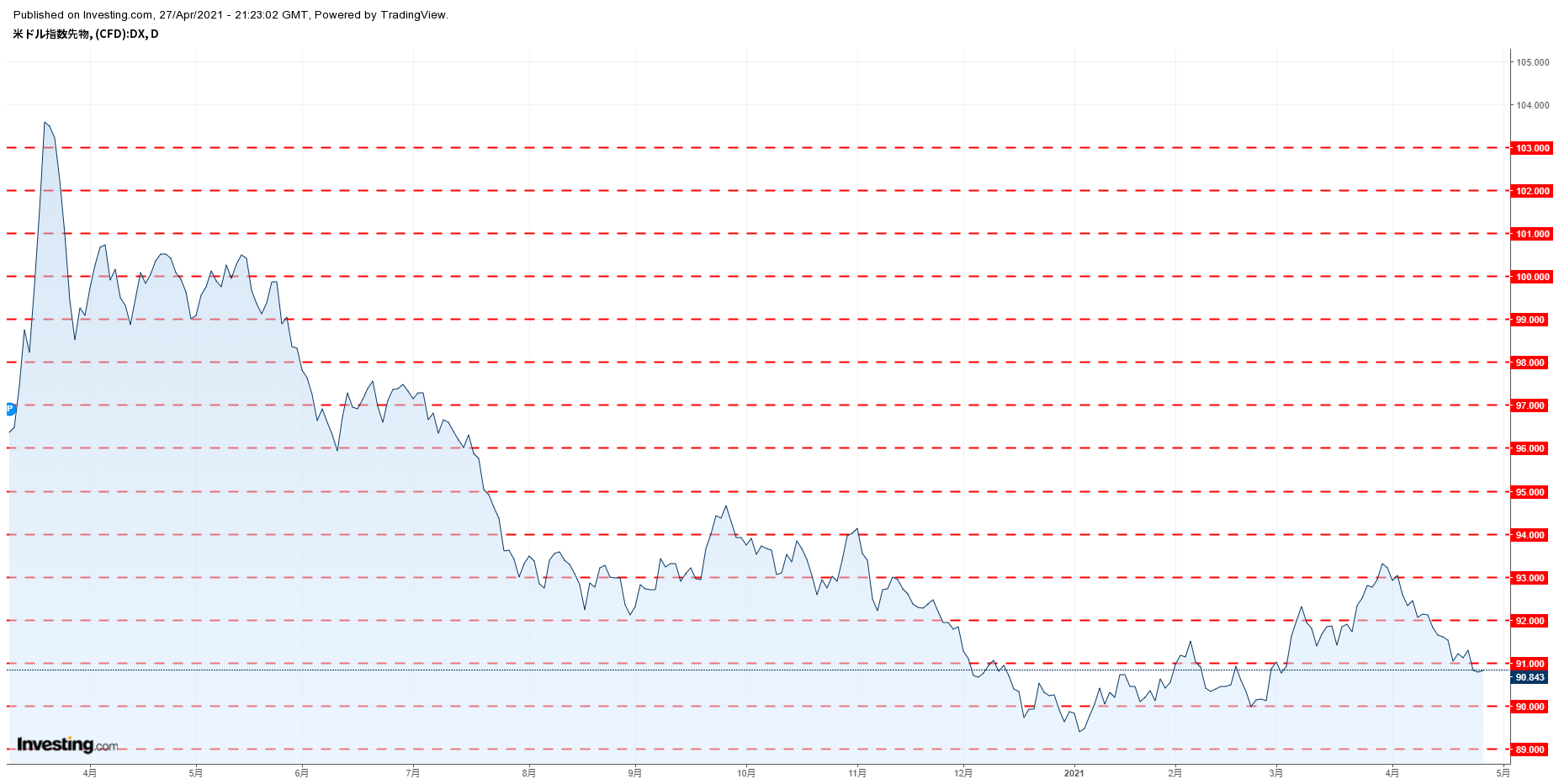

ドルインデックスチャート

ドルインデックスチャート

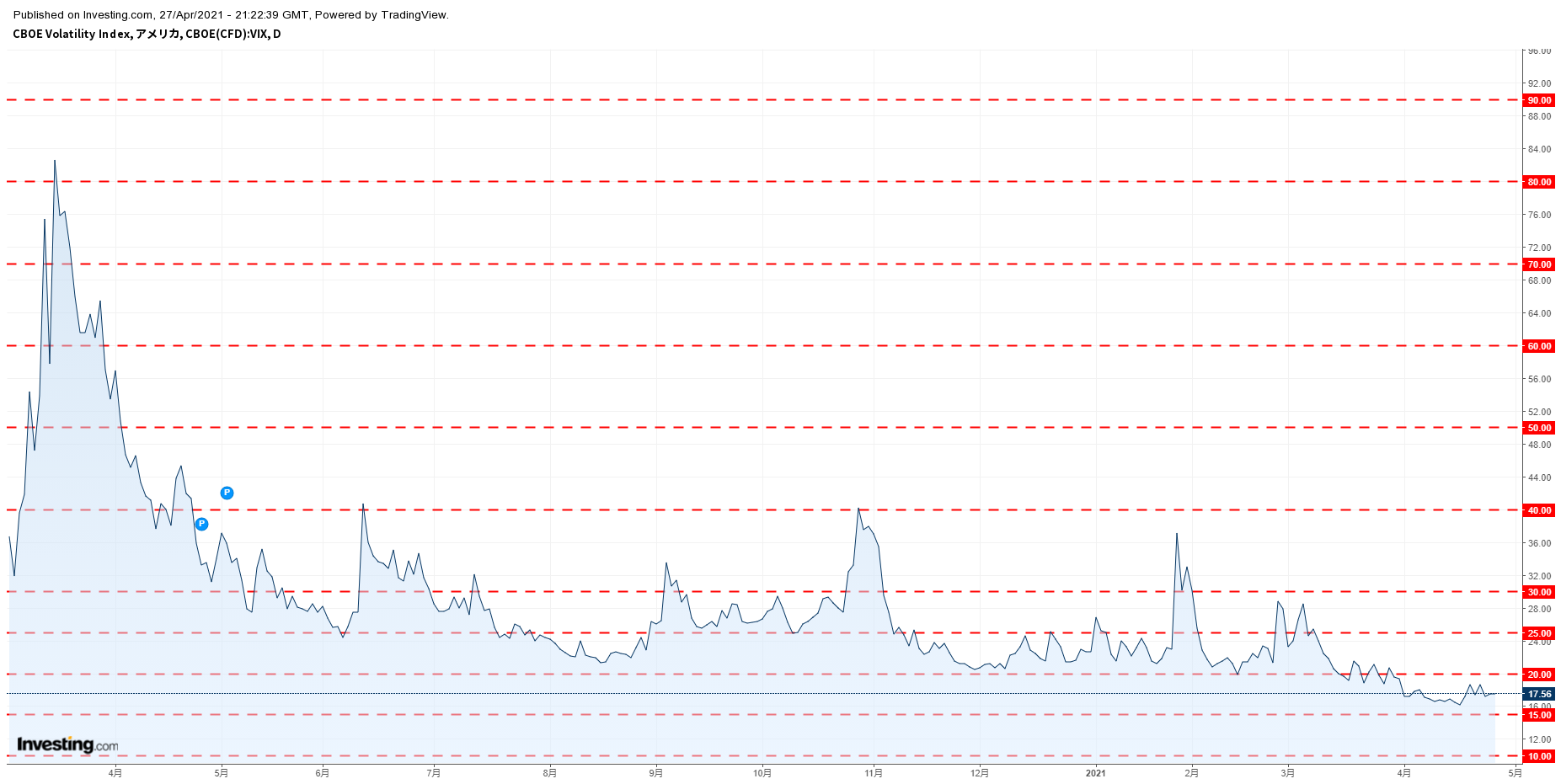

VIX指数チャート

VIX指数チャート

WTI原油価格チャート

WTI原油価格チャート

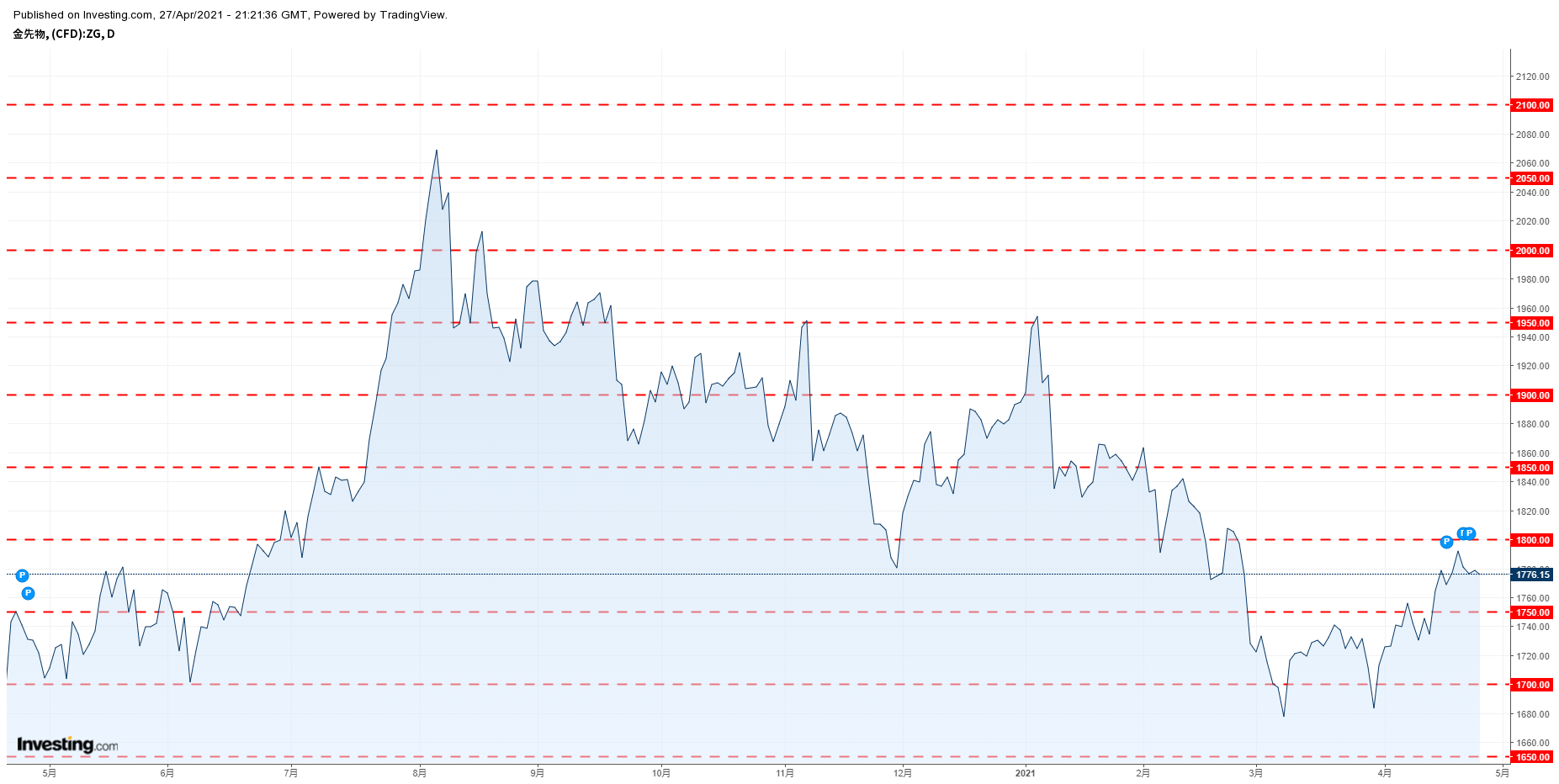

金価格チャート

金価格チャート

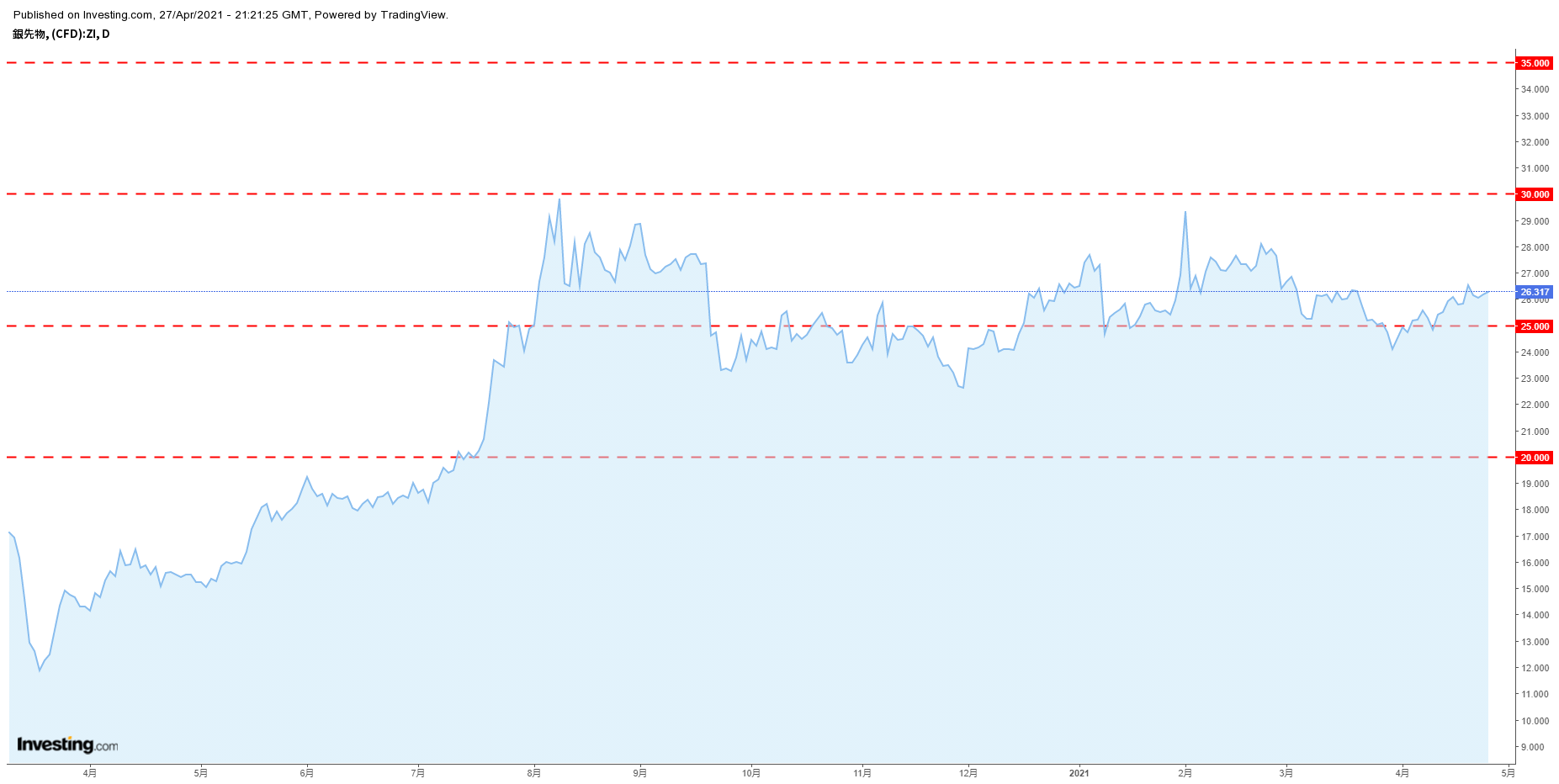

銀価格チャート

銀価格チャート

銅価格チャート

銅価格チャート

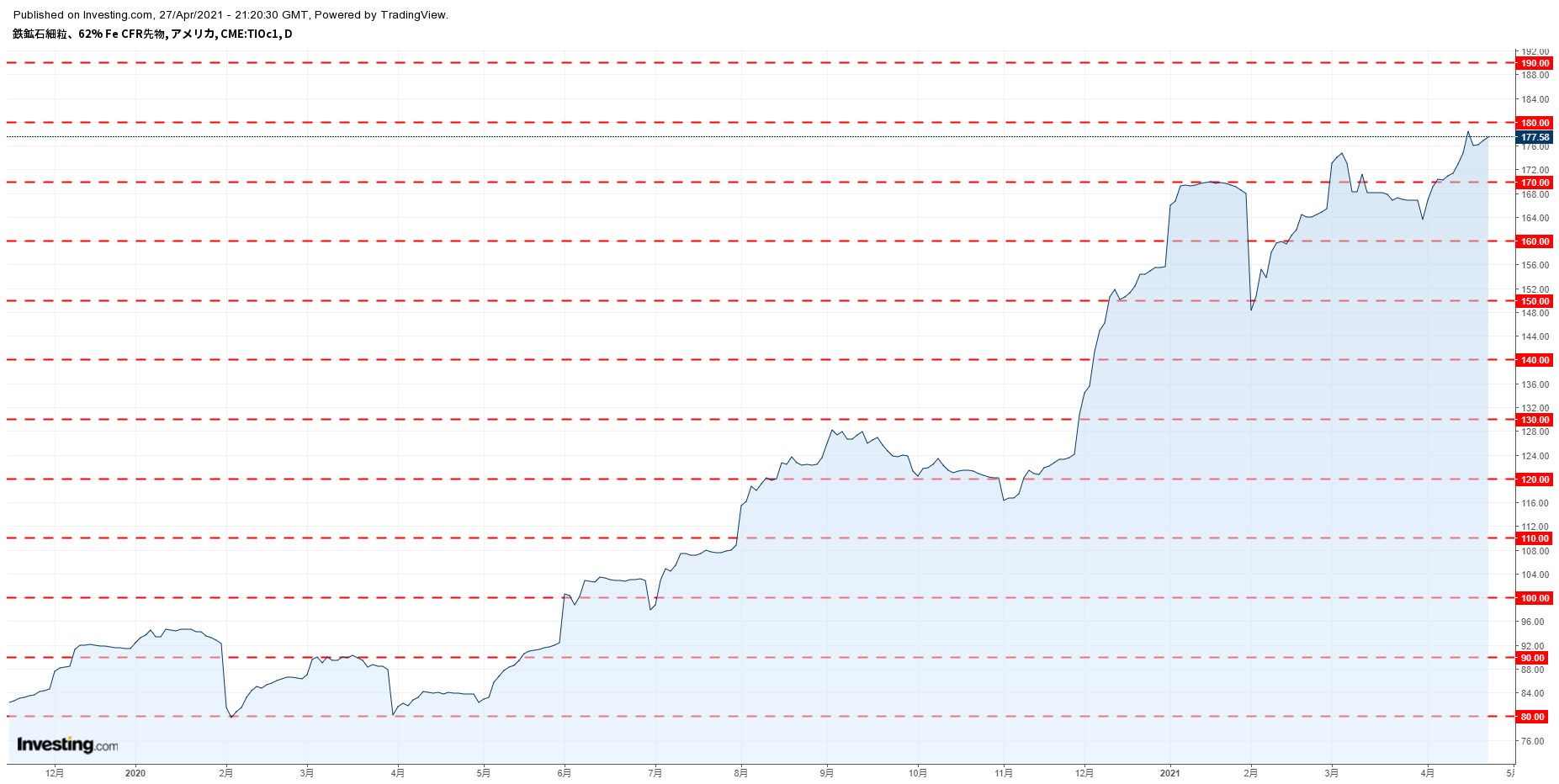

鉄鉱石価格チャート

鉄鉱石価格チャート

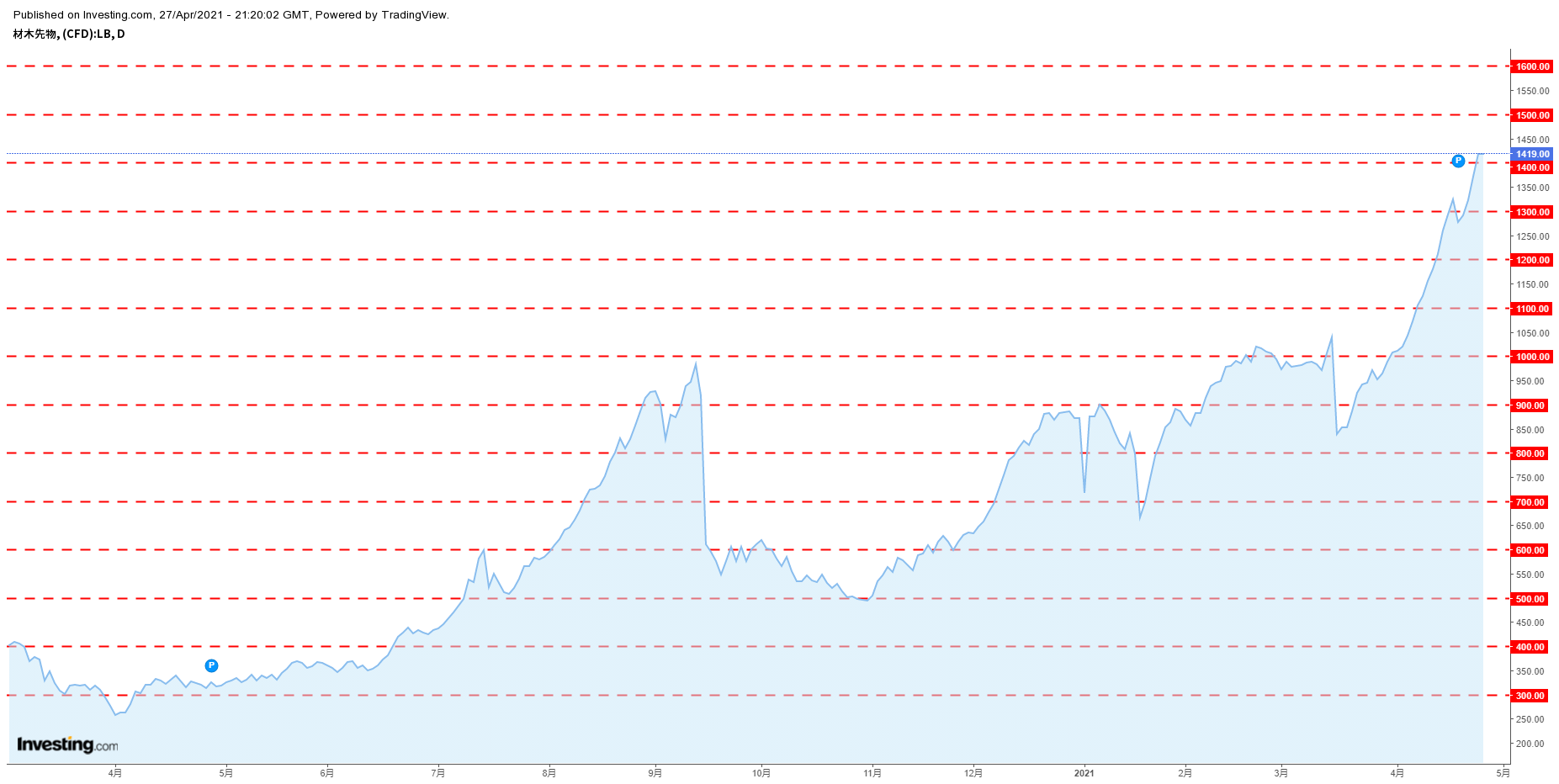

材木価格チャート

◎昨日の要人発言

日銀声明

「景気は基調として持ち直している」

「海外経済、総じてみれば回復している」

「片岡委員は長短金利引き下げで緩和強化が望ましいとして反対」

黒田日銀総裁

「国内景気は基調としては持ち直している」

「国内景気は先行き、回復していくとみられる」

「消費者物価は当面小幅マイナスで推移する」

「経済・物価見通しは下振れリスクの方が大きい」

「必要な時点まで現行の政策を継続する」

「新型コロナの影響を注視し、必要なら躊躇なく追加緩和」

フォンデアライエン欧州委員長

(欧州議会でのEU英間の貿易協定の投票を前に)

「欧州連合(EU)と英国の間ではいくつかの問題が生じている」

イングベス・リクスバンク(スウェーデン中銀)総裁

「インフレ予測は2%近辺で、それは良いことだ」

「金融政策の方向性を変更するには早すぎる」

米国疾病予防管理センター(CDC)

「ワクチン接種完了者は一部屋外でのマスク着用を免除」

◎当面の金融政策運営について

1. 日本銀行は、本日、政策委員会・金融政策決定会合において、以下

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、上限を

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよぴJ-REITについて、それぞれ年間約12兆円、

②CP等、社債等については、2021年9月末までの間、合計で

2.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

マネタリーペースについては、消費者物価指数(除く生鮮食品)の

引き続き、①新型コロナ対応資金繰り支援特別プログラム、②国債

当面、新型コロナウイルス感染症の影響を注視し、必要があれぱ、

◎日銀展望リポート

● 日本経済の先行きを展望すると、当面の経済活動の水準は、対面型

● 先行きの物価を展望すると、消費者物価(除く生鮮食品)の前年比

● 2022年度までの見通しを前回の見通しと比べると、成長率につ

● こうした先行ぎの見通しについては、感染症の帰趨やそれが内外経

● リスクバランスは、経済の見通しについては、感染症の影響を中心