2022年4月29日

4月28日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀金融政策決定会合では、当座預金のうち政策金利残高に対する

・日銀が現在の超金融緩和政策を継続する姿勢

・1-3月期米国内総生産(GDP、前期比年率)速報値 がプラス予想に反して-1.4%とサプライズな結果となったこと

・ドイツがロシア産原油輸入の全

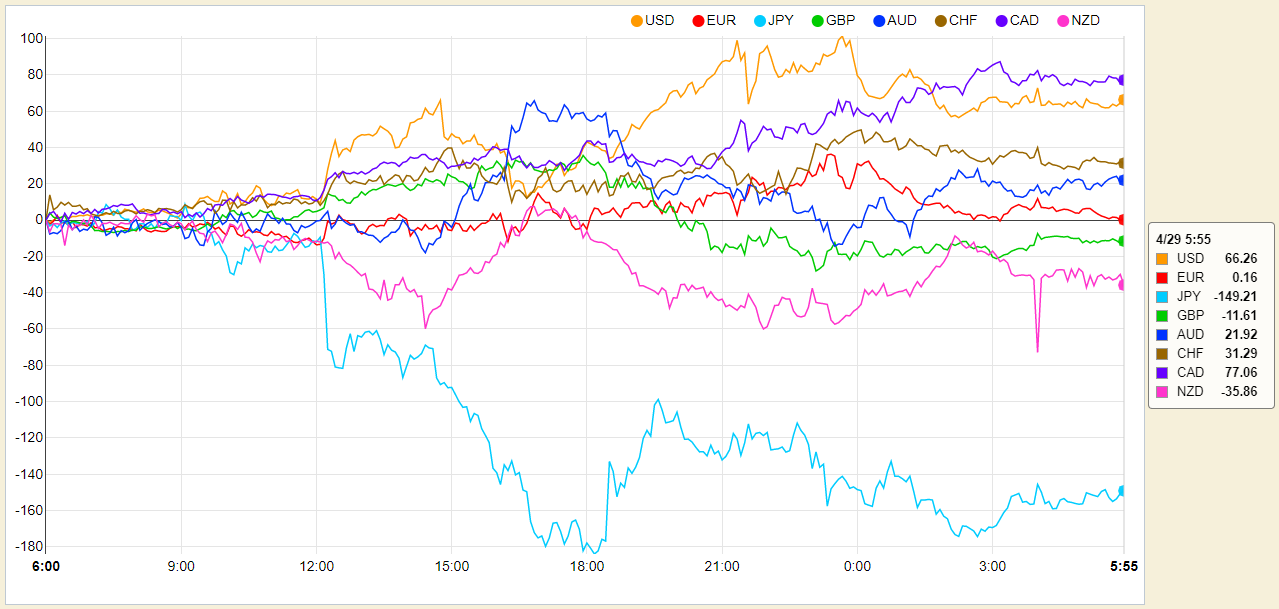

◎昨日の主要通貨強弱グラフ

4月29日6:00時点

4月29日6:00時点

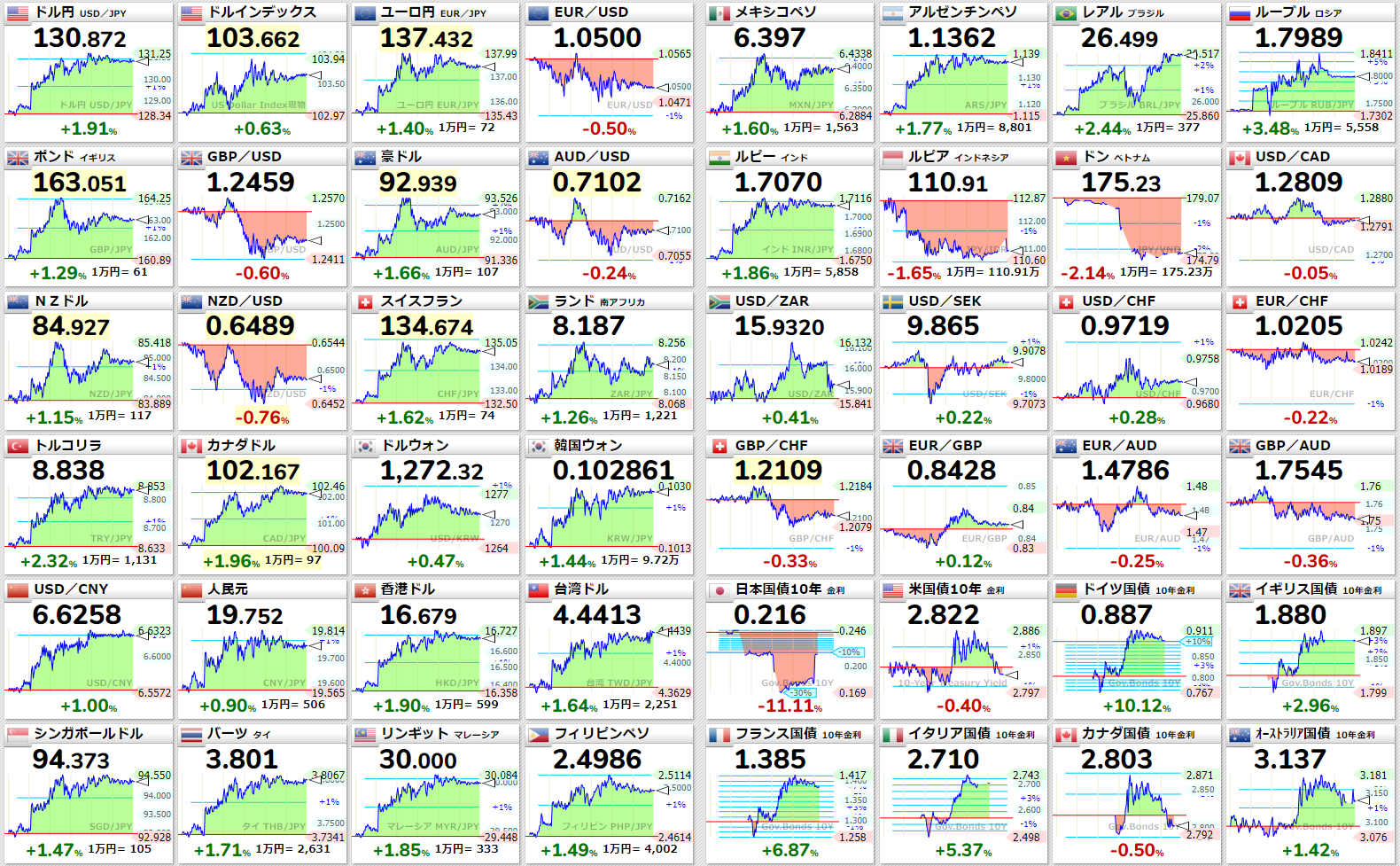

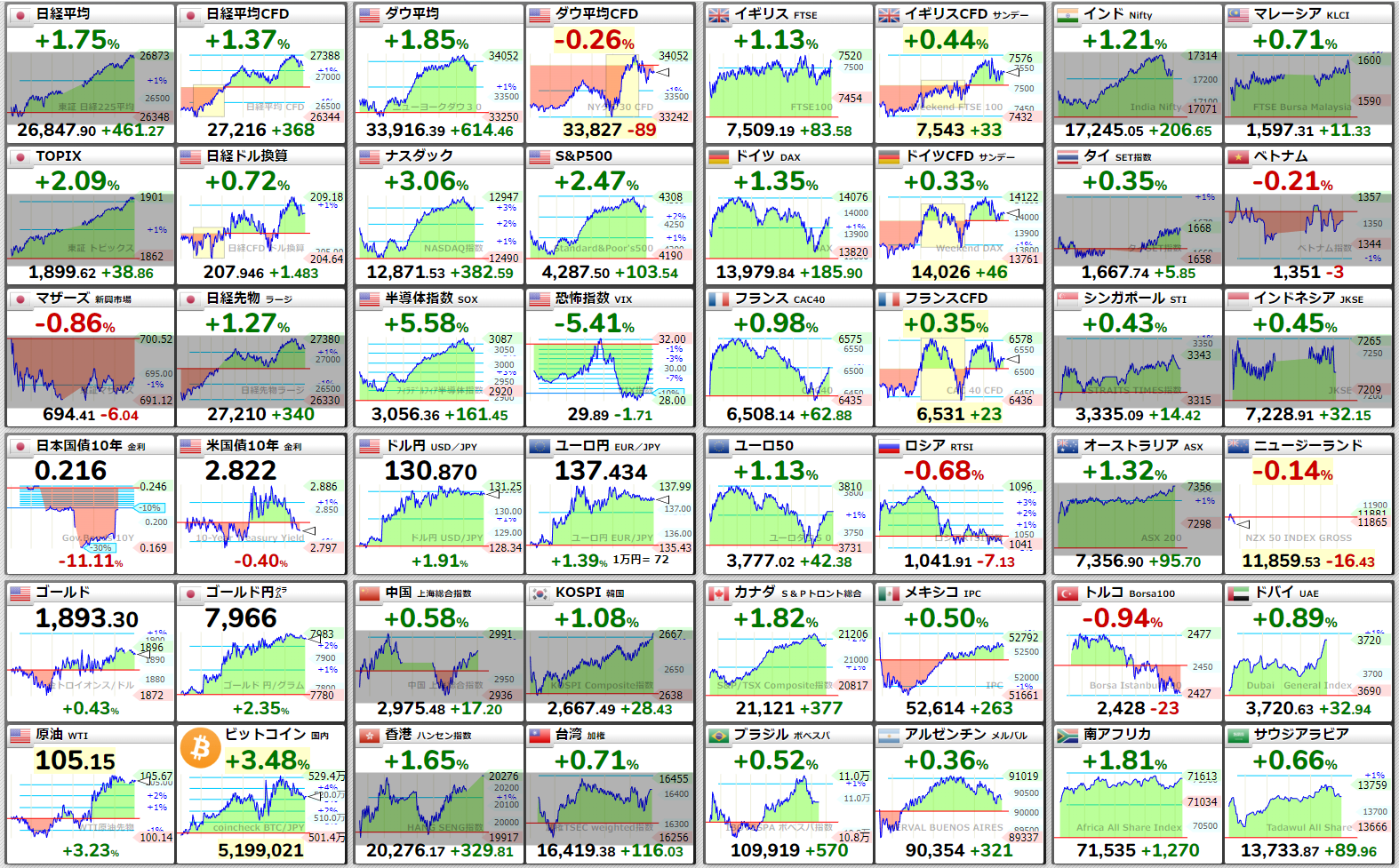

◎昨日の株価

4月29日6:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

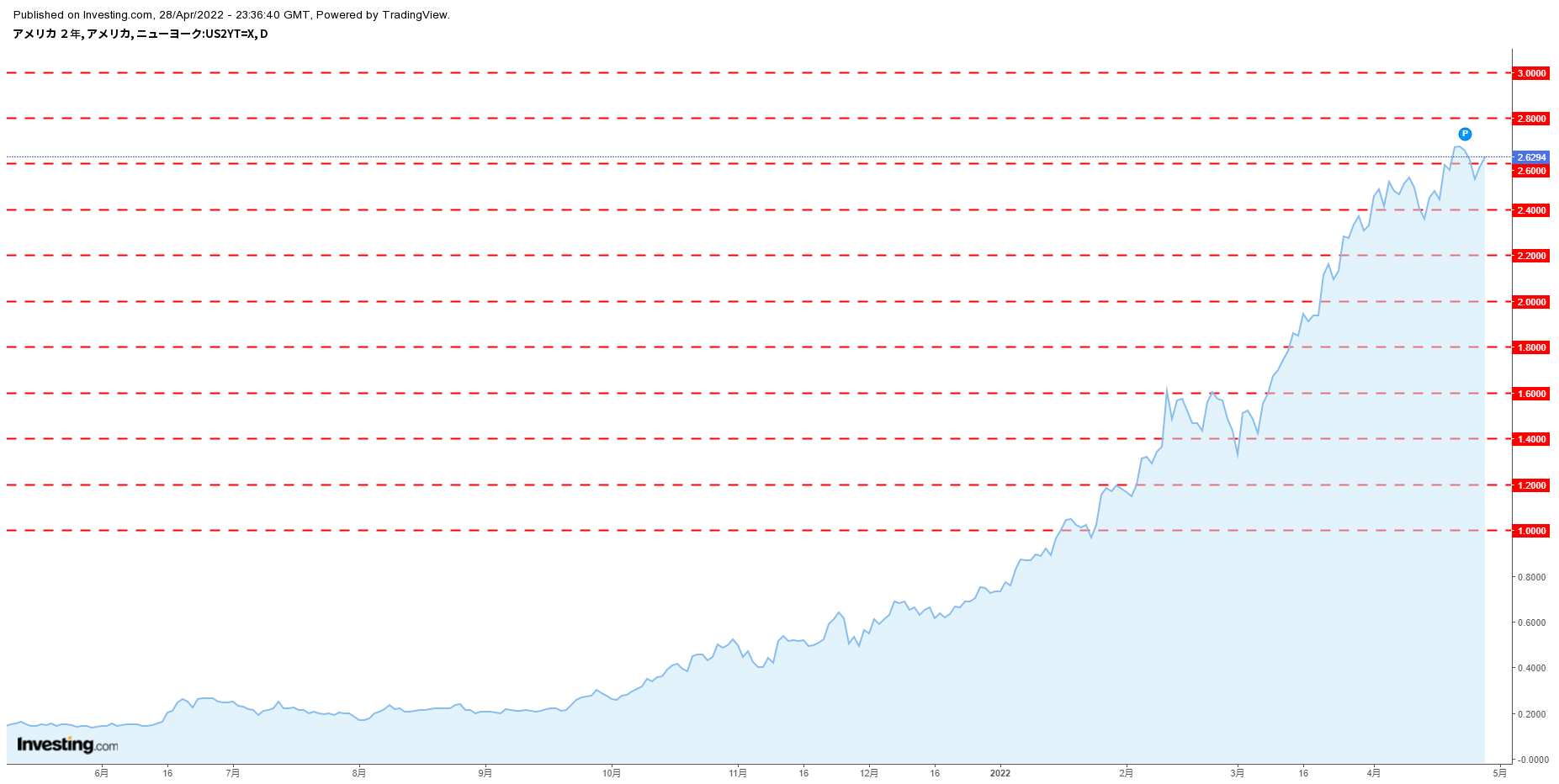

米2年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

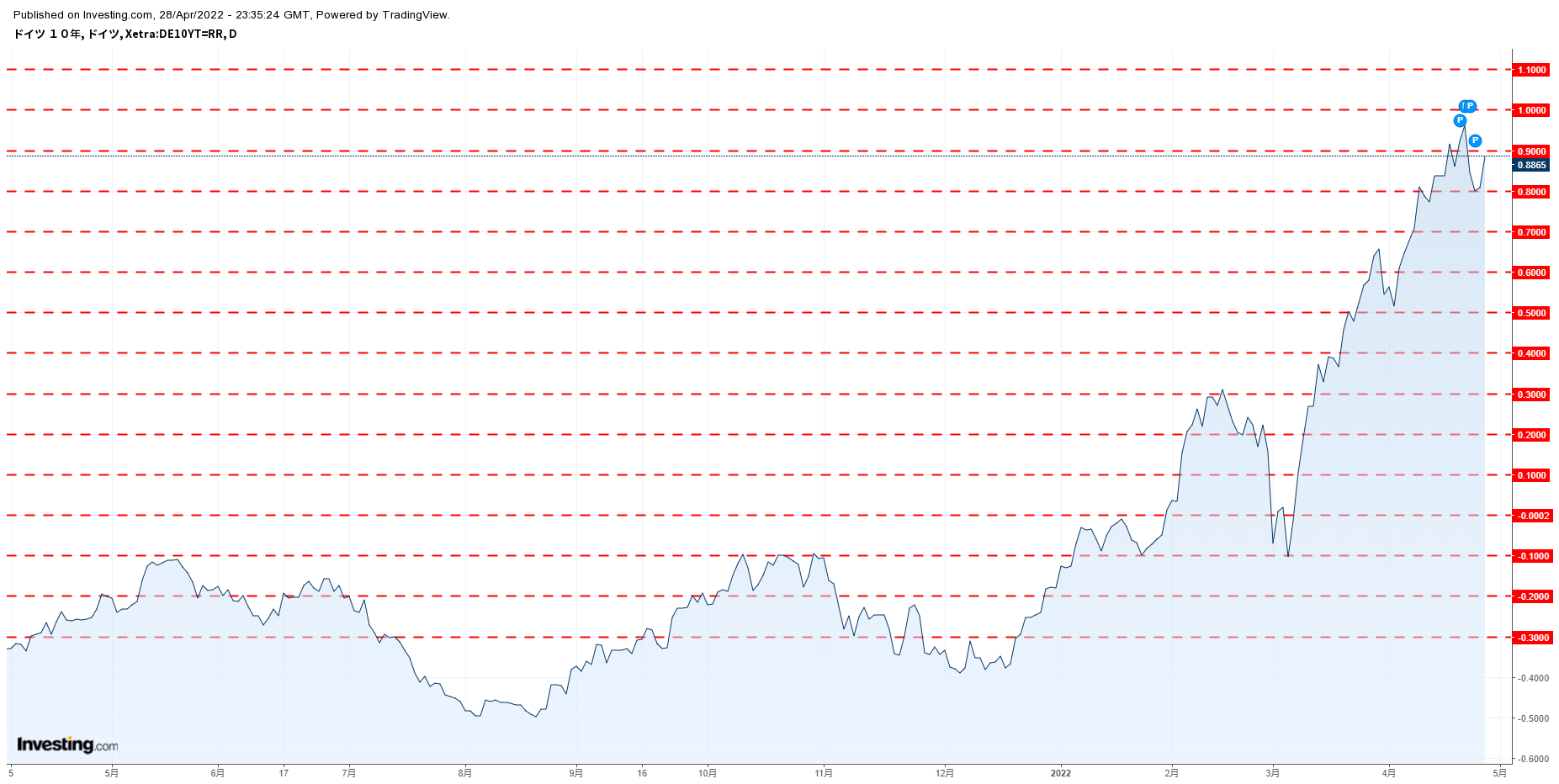

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

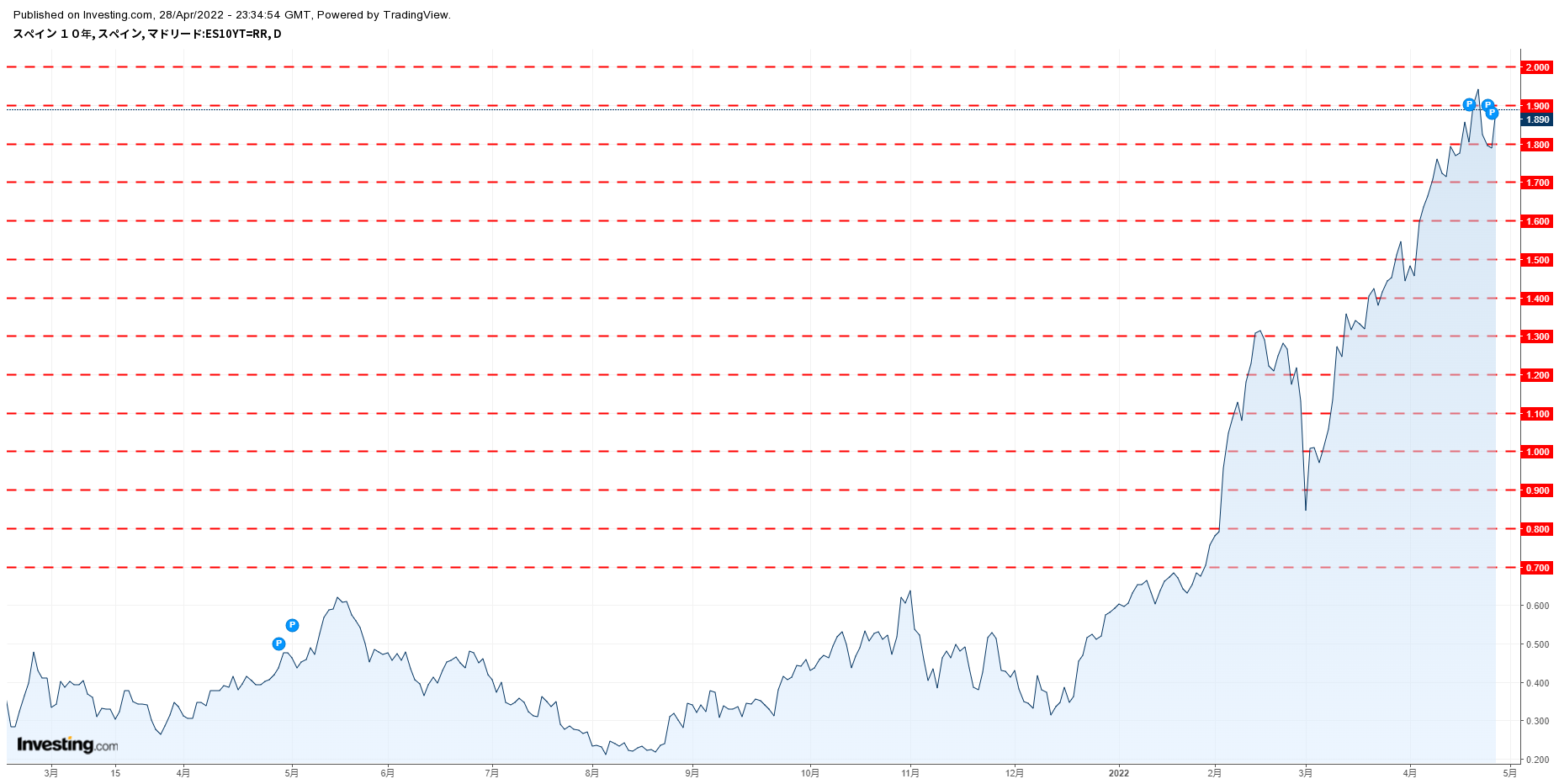

スペイン10年債利回りチャート

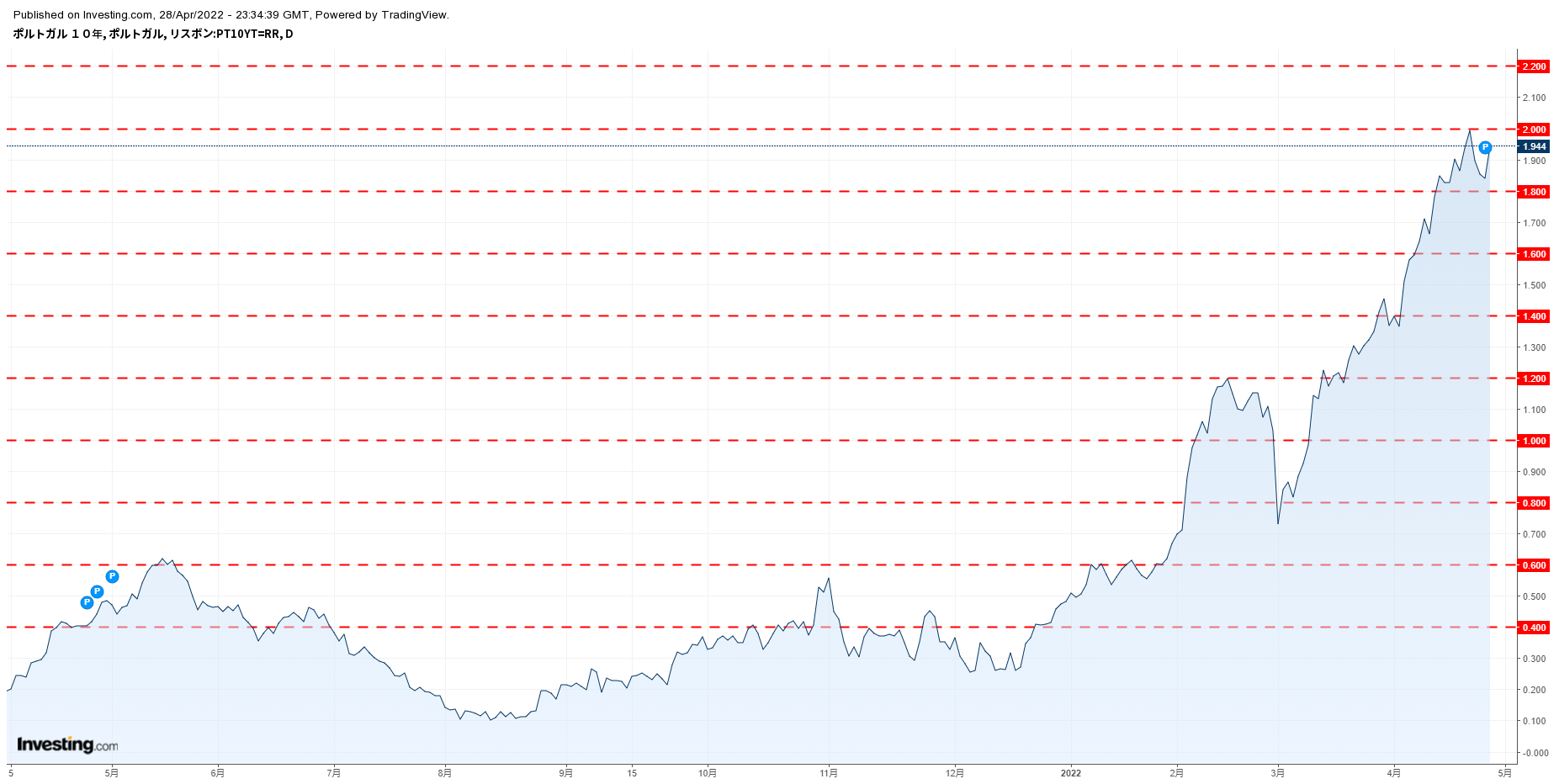

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

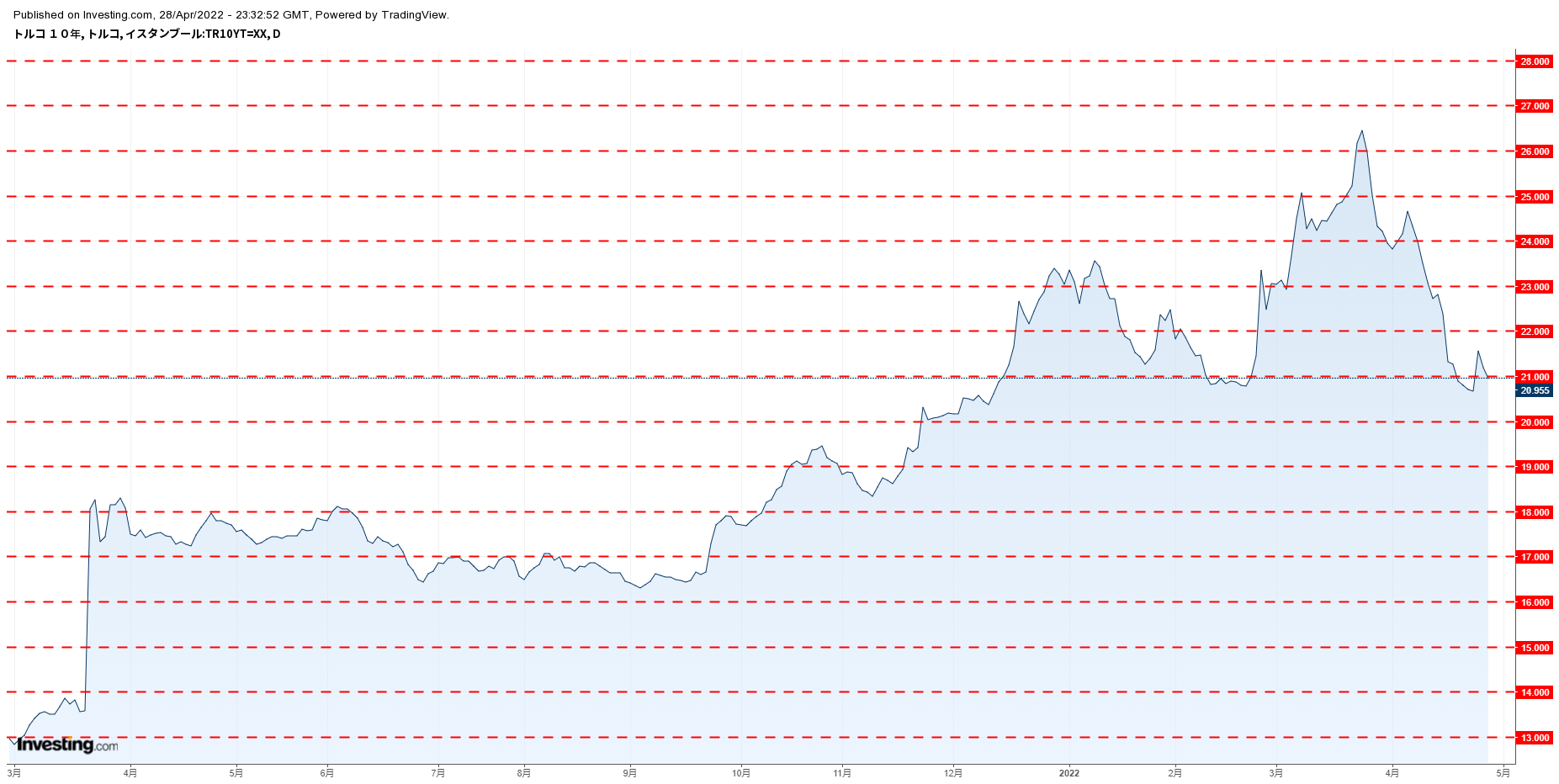

トルコ10年債利回りチャート

南ア10年債利回りチャート

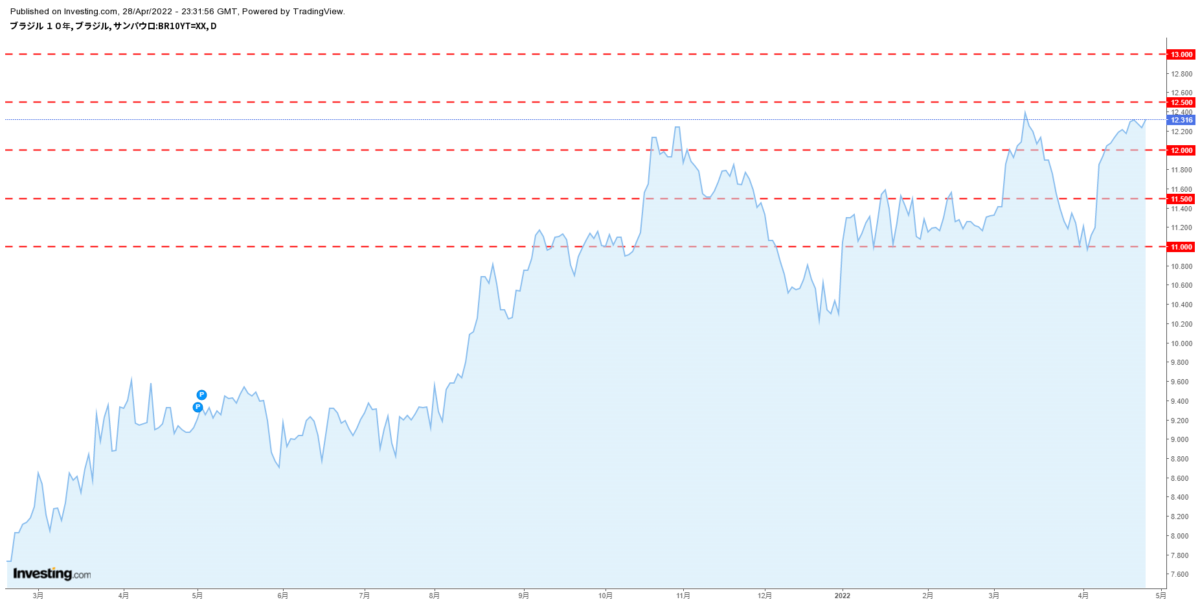

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

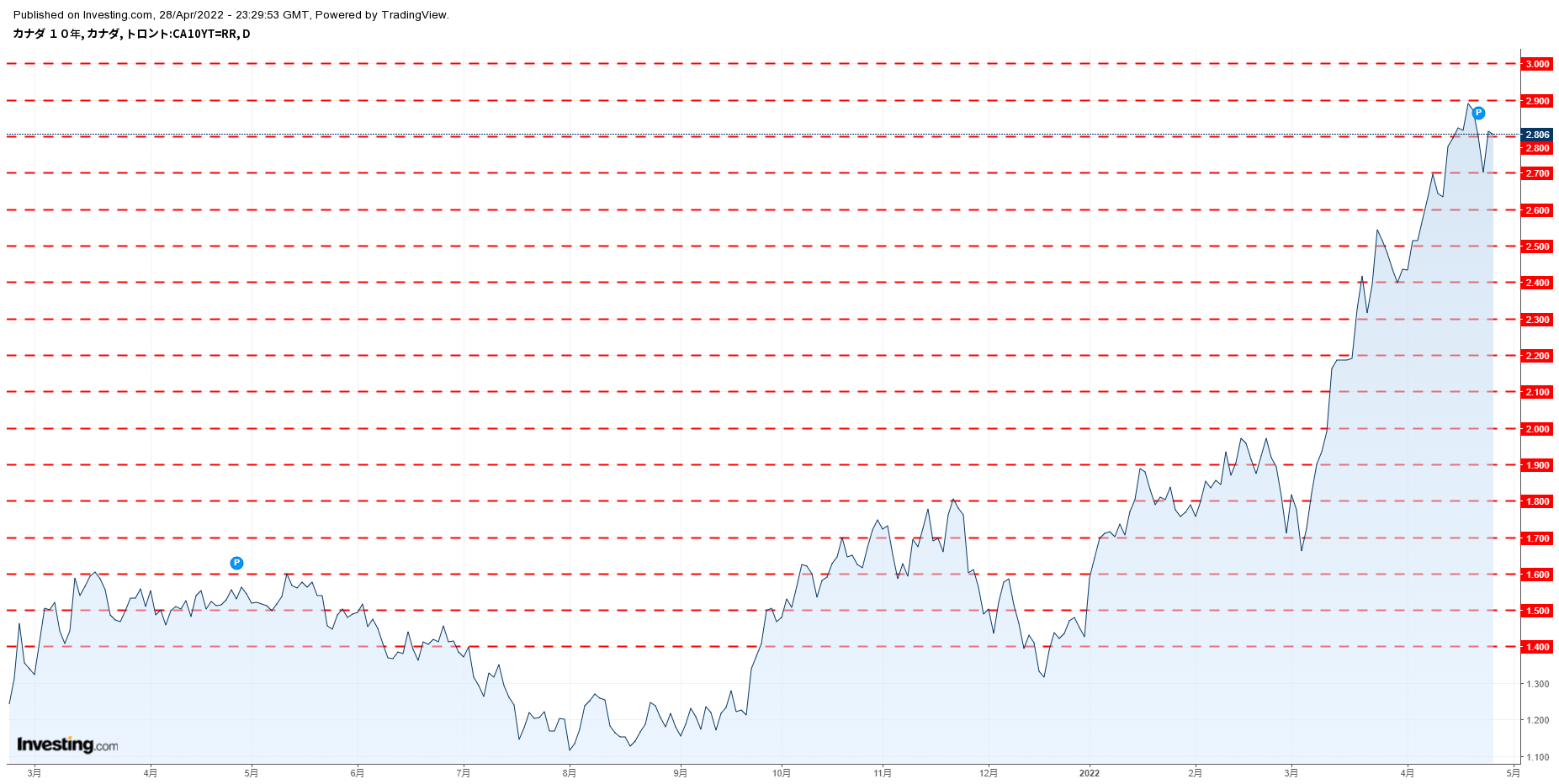

カナダ10年債利回りチャート

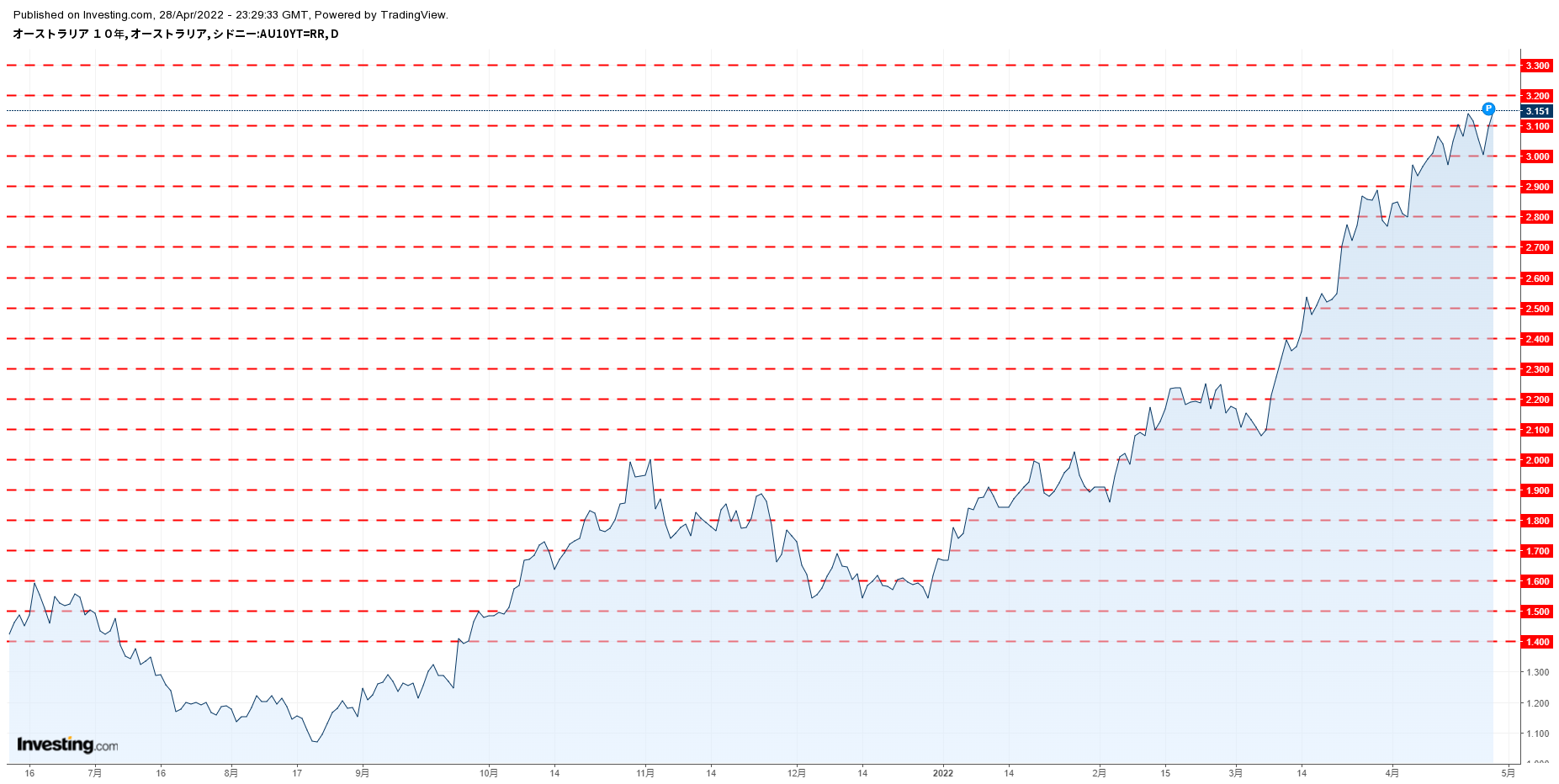

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

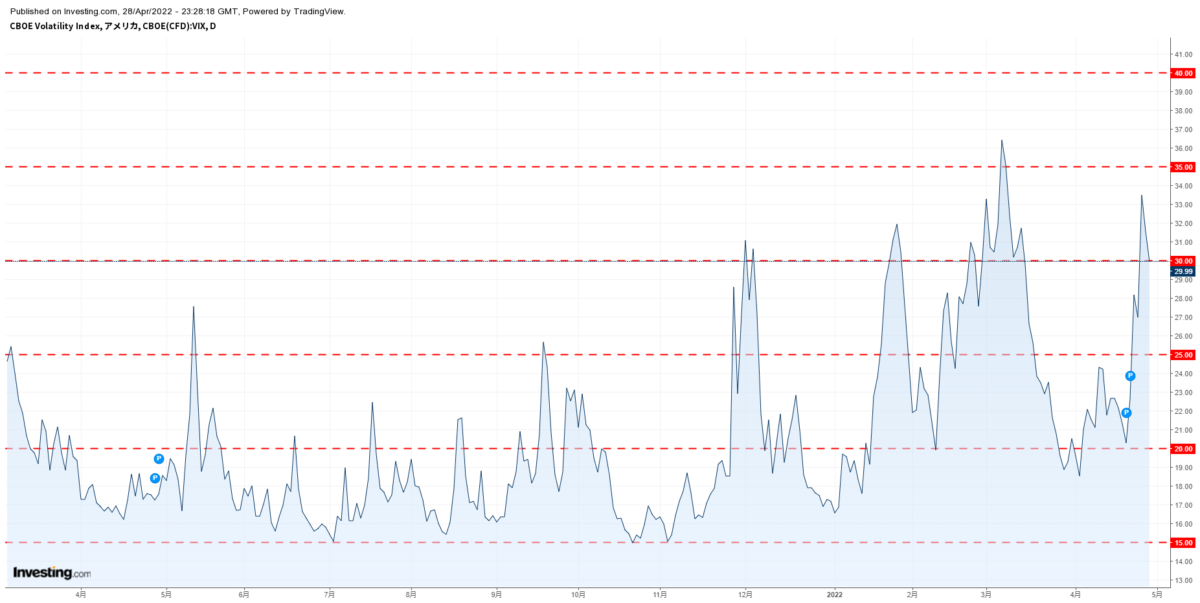

VIX指数チャート

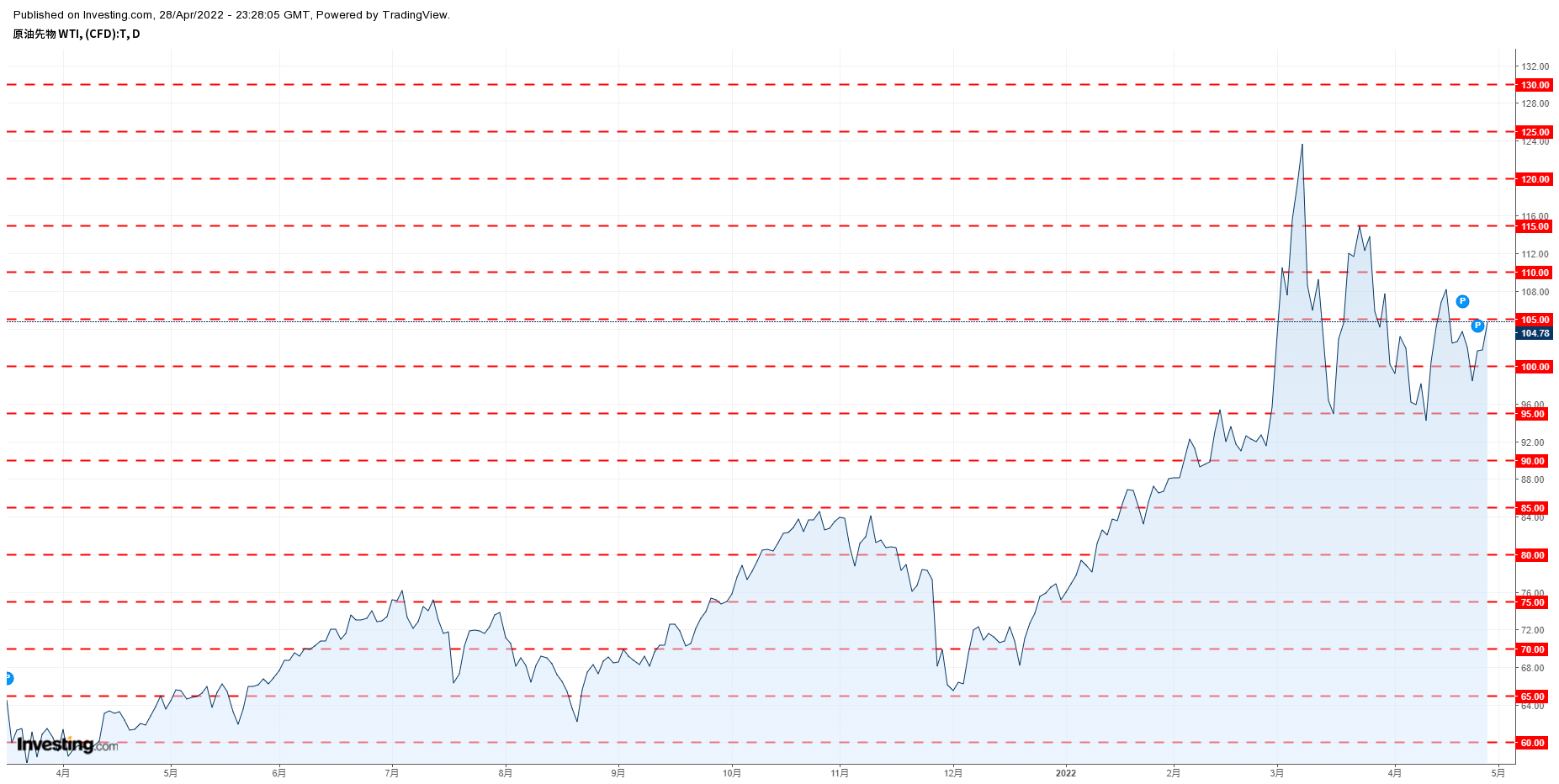

WTI原油価格チャート

金価格チャート

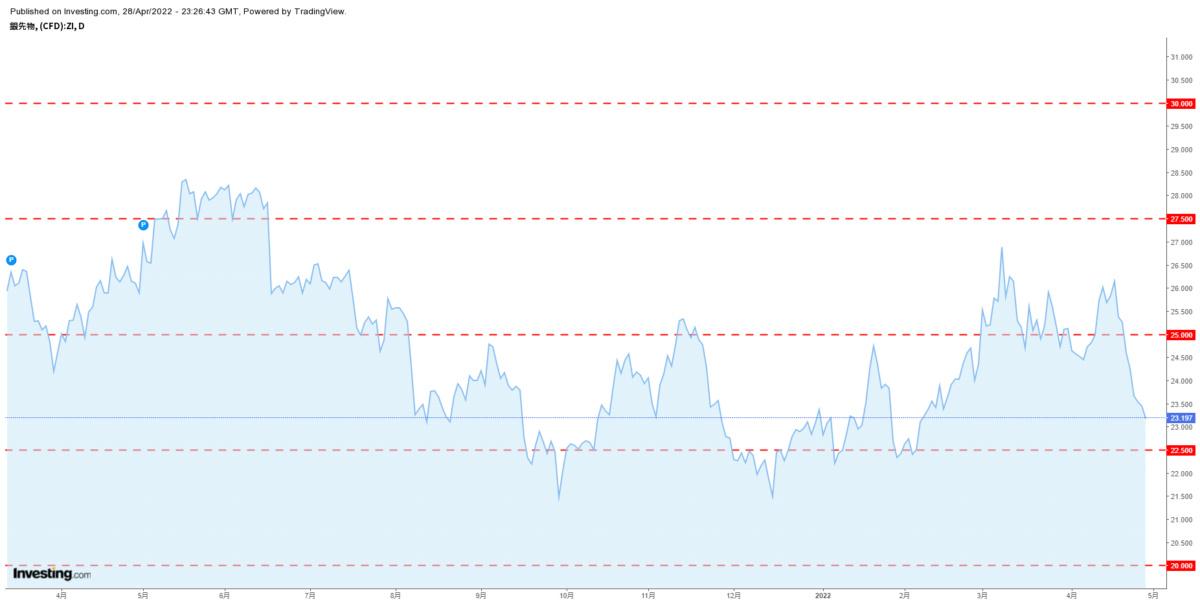

銀価格チャート

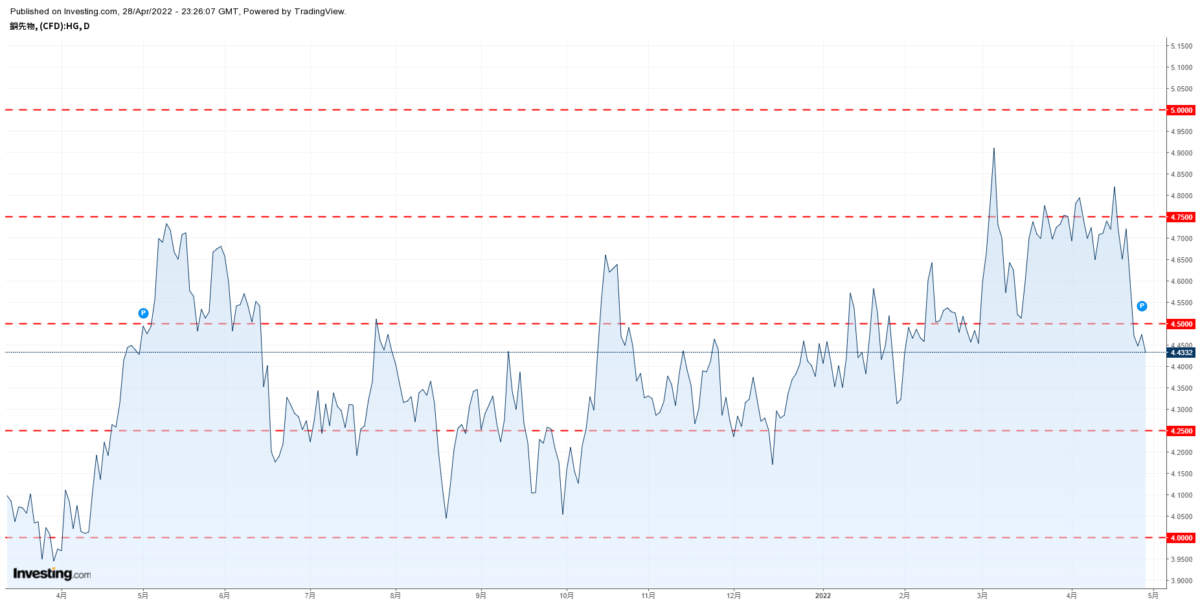

銅価格チャート

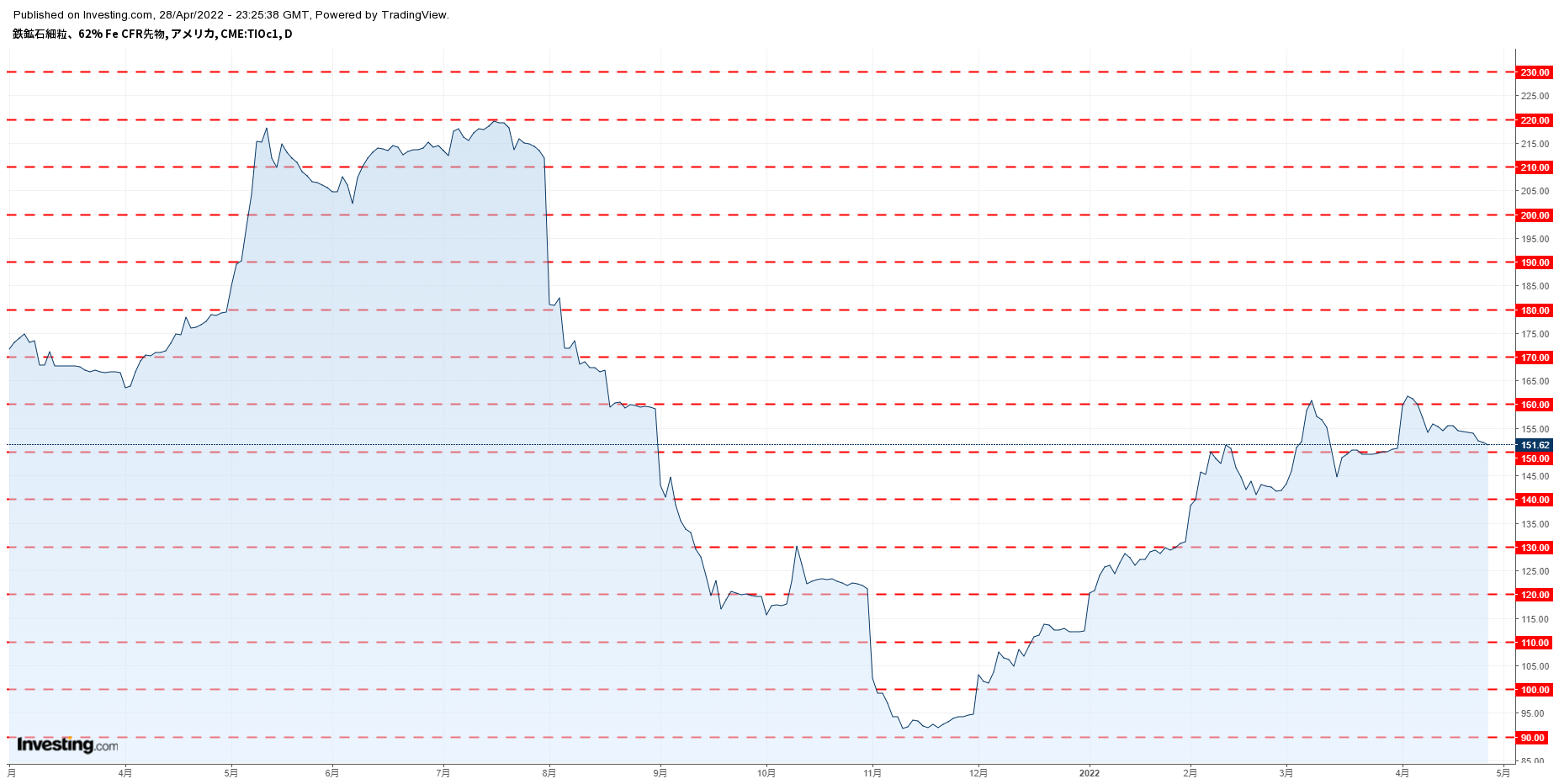

鉄鉱石価格チャート

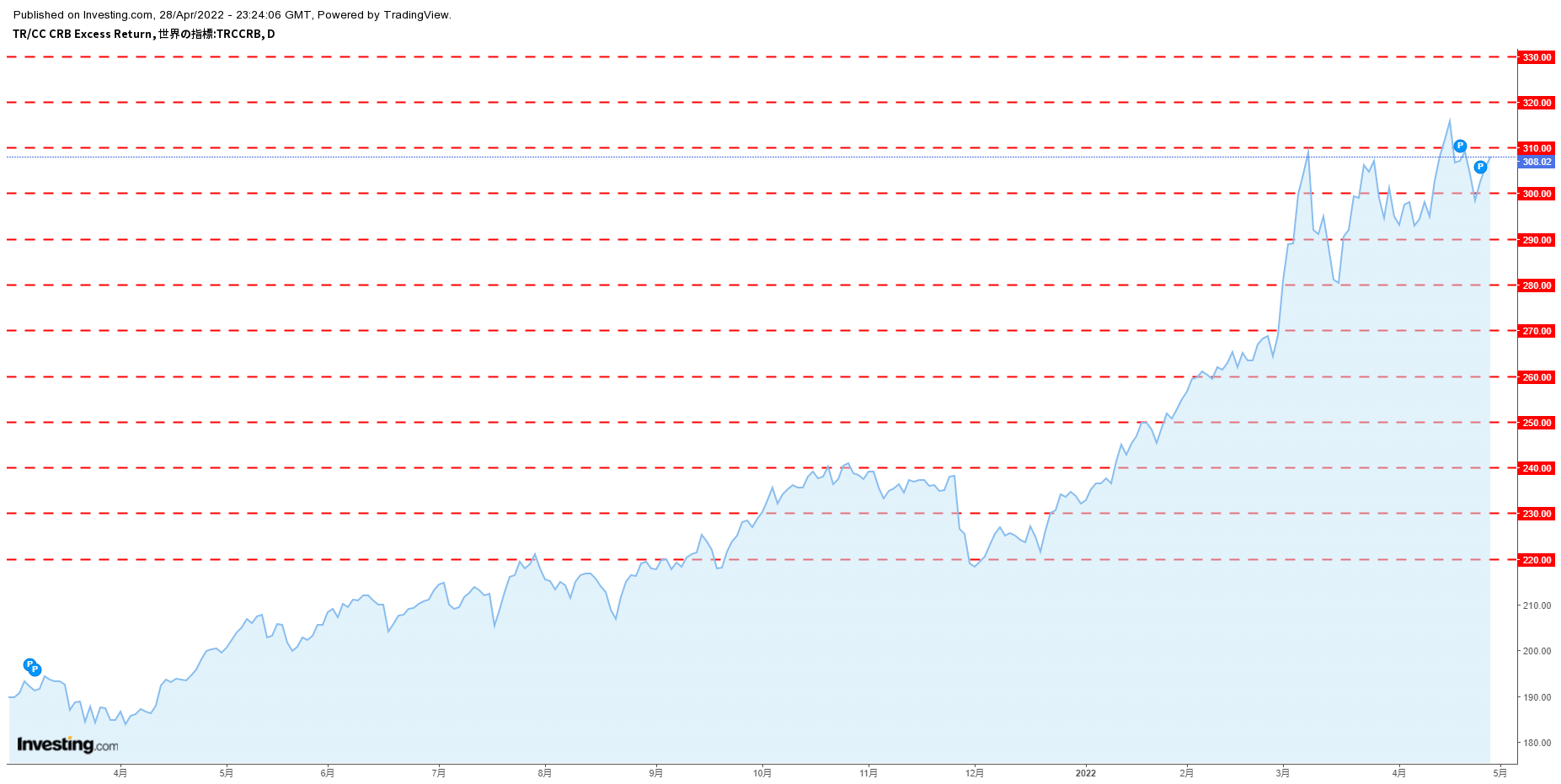

CRB指数チャート

CRB指数チャート

◎昨日の要人発言

マックレム・カナダ銀行(中央銀行、BOC)総裁

「より高い金利が必要」

「金利がどれだけ高くなるかは、経済がどのように反応し、インフ

鈴木財務相

「為替は市場において決まるもので一概に申し上げるのは困難」

「為替の安定は重要で、とくに急速な変動は望ましくない」

日銀声明

「政策金利、現在の長短金利水準またはそれを下回る水準で推移を

「2%の物価目標の実現を目指し、これを安定的に持続するために

「当面は新型コロナの影響を注視し、企業等の資金繰り支援と金融

「必要あれば躊躇なく追加緩和」

黒田日銀総裁

「国内経済、一部に弱めの動きが見られるが基調としては持ち直し

「先行きの景気は外需増や経済対策効果などを支えに回復していく

「消費者物価、22年度にいったん2%程度まで上昇率高める」

「当面は感染症の影響を注視、必要なら躊躇なく追加緩和」

「好循環の中でのインフレ2%実現にはなお時間がかかる」

「強力な金融緩和を粘り強く続ける」

「為替の変動が経済・物価に与える影響を十分注視」

「為替の短期的な過度な変動は先行き不確実性を高める」

「為替相場はファンダメンタルズを反映し安定推移が望ましい」

「特に金融政策が困難になることはない」

「指値オペの明確化は何か変化することではない」

「オペの有無による政策スタンスの憶測を払拭するために明確化し

「全体として円安がプラスとの評価は変えていない」

「今回の政策がより円安を促すものだと思っていない」

「最近の急激な変動はマイナスとの認識は財務相と同じ」

デギンドス欧州中央銀行(ECB)副総裁

「ECBは特定の為替レートを目標にしない」

「必要な場合、分断化に対応する準備」

「最悪の場合でも、2022年の成長率がマイナスになるとは考え

トルコ中銀

「2022年末時点のインフレ率を+23.2%から+42.8%

「2023年末時点のインフレ率を+8.2%から+12.9%に

「2024年末時点のインフレ率は+8.3%と予想」

ビスコ・イタリア中銀総裁

「金利の調整は第3四半期か年末の可能性」

財務省幹部

「為替の足もとの動きは極めて憂慮すべき」

「必要な場合には適切な対応を取る」

バイデン米大統領

「リセッションについては懸念していない」

「新型コロナ対応とウクライナ援助についてはいずれも成し遂げる

◎当面の金融政策運営について

1.日本銀行は、本日、政策委員会・金融政策決定会合において、

(1)長短金利操作 (イールドカーブ・コントロール)(賛成8反対1)

1 次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金

2 連続指値オペの運用の明確化

上記の金融市場調節方針を実現するため、10年物国債金利につい

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

1 ETFおよびJ-REITについて、それぞれ年間約12兆円、年

2 CP等、社債等については、感染症拡大前と同程度のペースで買入

2.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

マネタリーベースについては、消費者物価指数(除く生鮮食品)の

当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰

◎経済・物価情勢の展望(展望リポート)

2021年度の消費者物価指数(CPI、除く生鮮食品)を+

2022年度見通しを+1.9%(

2023年度見通しを+1.1%(1月は+1.1%)

2024年度見通しを+1.1%

2021年度の実質国内総生産(GDP)を+2.1%(1

2022年度見通しを+2.9%(1月は+3.8

2023年度見通しを+1.9%(1月は+1.1%)

2024年度見通しを+

【基本的見解】

●日本経済の先行きを展望すると、ウクライナ情勢等を受けた資源

●物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年

●2023 年度までの見通しを前回の見通しと比べると、成長率については、

●リスク要因としては、引き続き変異株を含む感染症の動向や、そ

●リスクバランスをみると、経済の見通しについては、当面は、感