2019年7月31日

7月30日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀政策金利発表、金利、緩和政策、フォワードガイダンスの変更なし

・トランプ大統領の中国批判でオセアニア通貨下落

・ポンペオ国務長官が日韓仲介案を提案

・北朝鮮が複数発の短距離ミサイルを発射

◎昨日の主要通貨強弱グラフ

7月31日6:00時点

◎昨日の株価

7月31日6:00時点

7月31日6:00時点

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

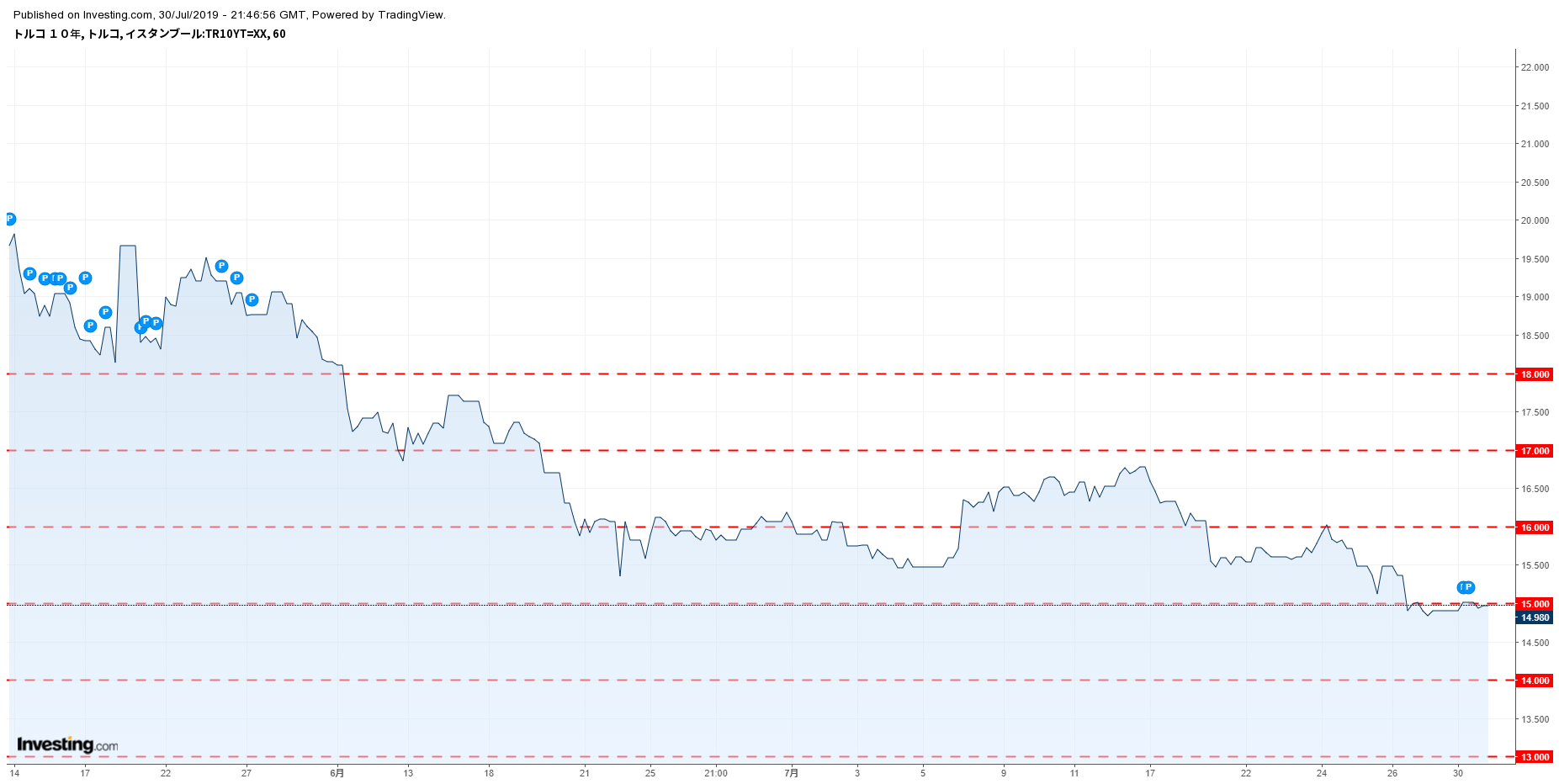

トルコ10年債利回りチャート

トルコ10年債利回りチャート

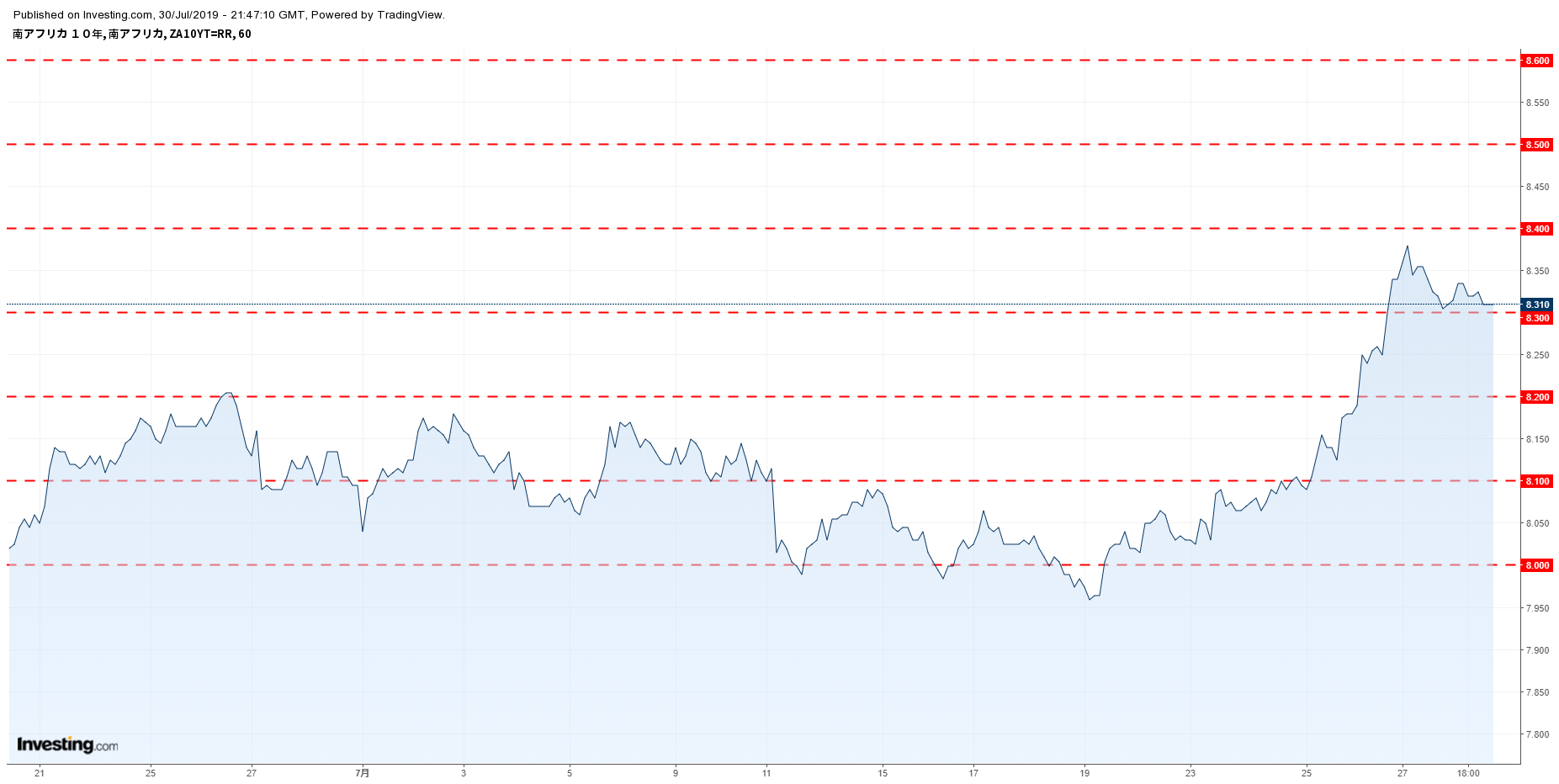

南ア10年債利回りチャート

南ア10年債利回りチャート

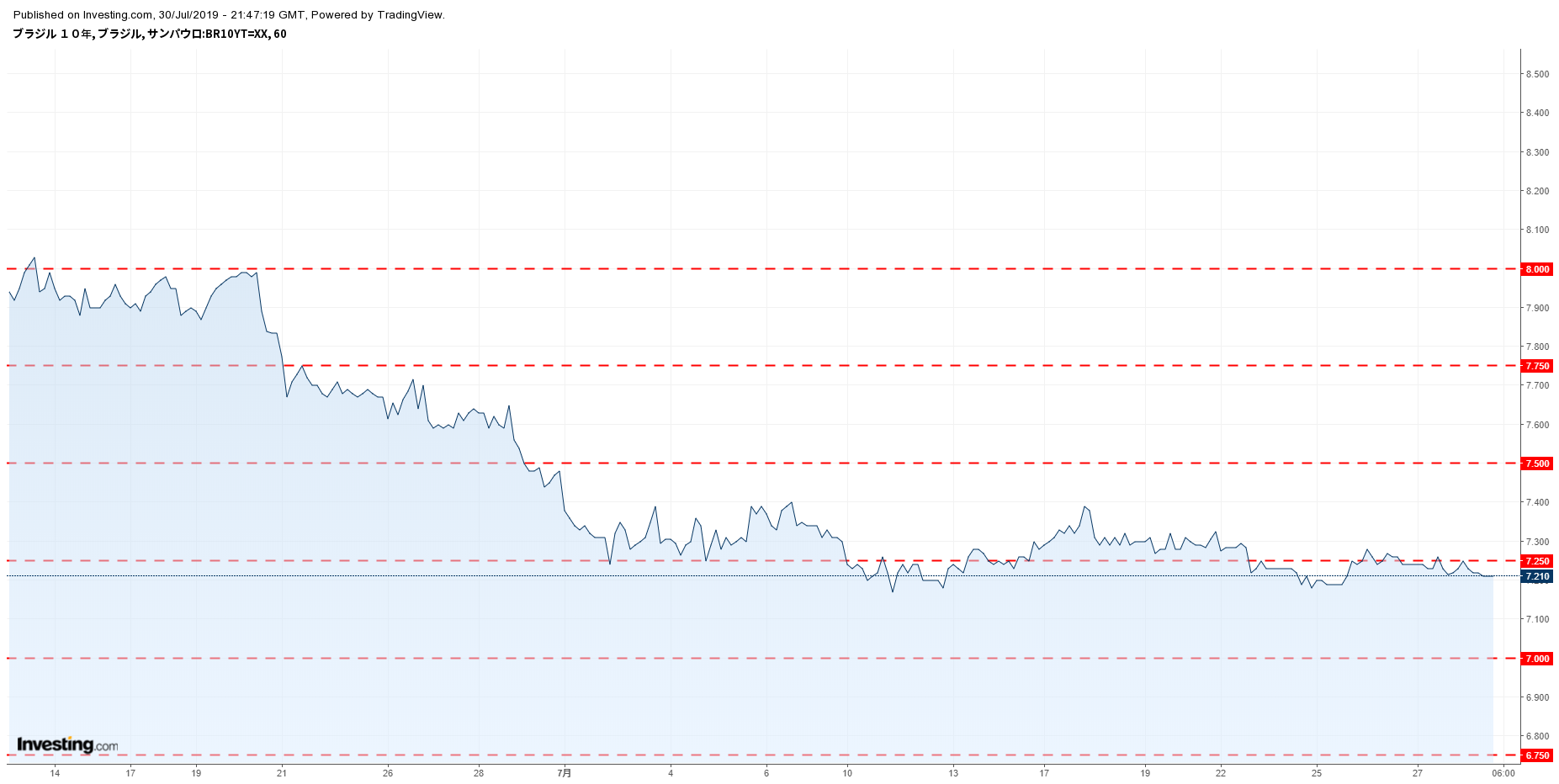

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

ドルインデックスチャート

VIX指数チャート

VIX指数チャート

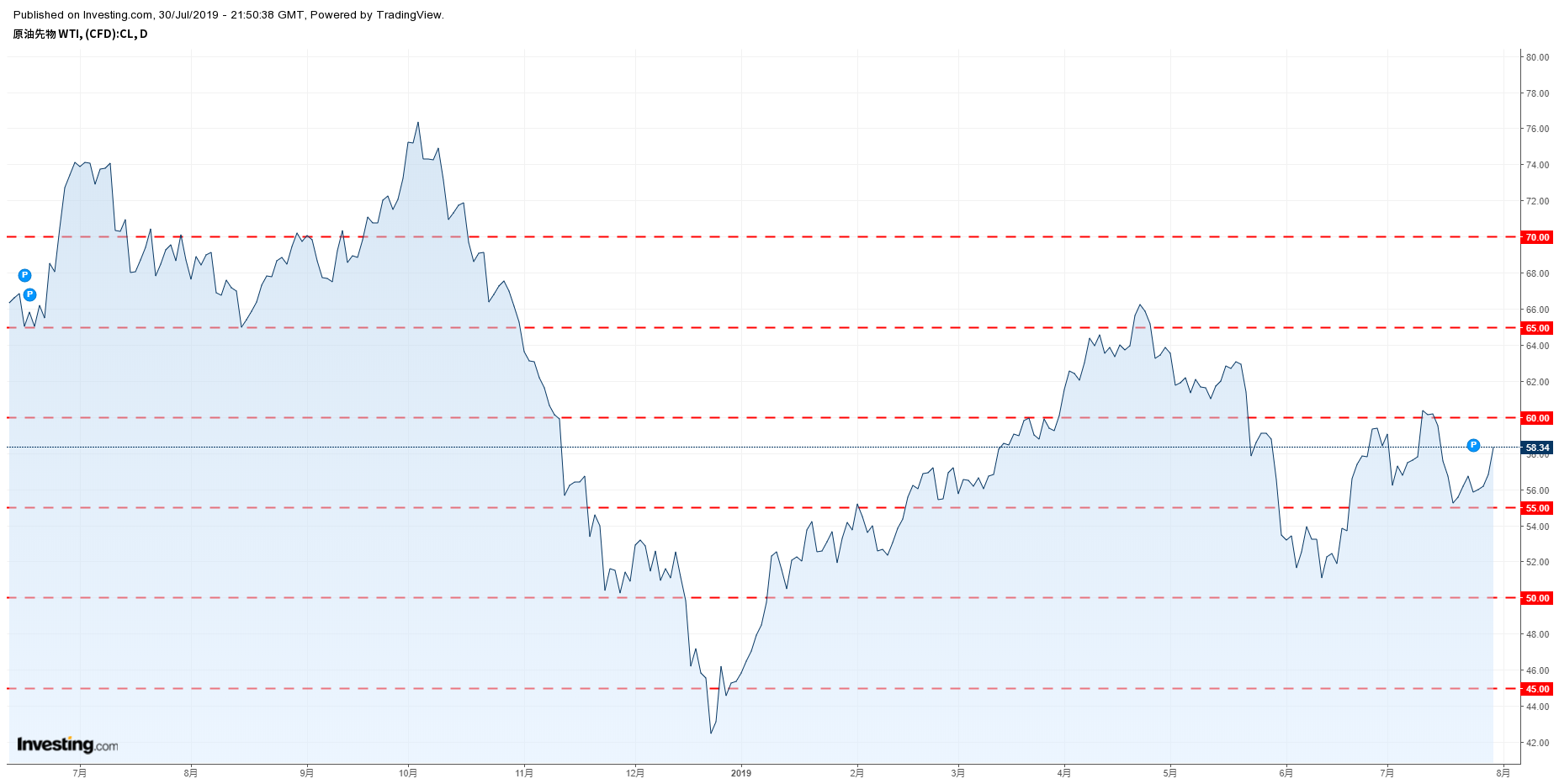

WTI原油価格チャート

WTI原油価格チャート

金価格チャート

金価格チャート

鉄鉱石価格チャート

鉄鉱石価格チャート

銅価格チャート

銅価格チャート

◎昨日の要人発言

日銀声明

「当分の間、少なくとも2020年春頃まで極めて低い長短金利水

「ETF・REIT、市場の状況に応じて買入額が上下に変動し得

「物価モメンタムが損なわれる恐れ高まれば躊躇なく追加緩和措置

「政策金利のフォワードガイダンス維持に原田委員、片岡委員が反

黒田日銀総裁

「国内経済の先行きは当面、海外減速の影響を受けるも緩やかに拡

「物価上昇のモメンタム損なわれれば躊躇なく追加緩和」

「強力な緩和を粘り強く続けることが重要」

「海外経済の下振れリスクは大きい」

「消費増税は前回引き上げ時に比べて影響が小さいと考えている」

「追加緩和、時間的にすぐとは必ずしも示していない」

「足もとでモメンタムが失われる恐れが高まっているわけではない

「欧米の利下げが適切に行われれば日本経済にはプラス」

「当面の間、フォワードガイダンスを変更する必要はない」

「現状、リバーサルレートになっているとは思わない」

「マイナス金利引き下げは片岡委員の意見」

「躊躇なくの文言は従来よりも金融緩和に向けて前向きになったと

「マイナス金利、追加緩和手段の1つではある」

仏農業・食料相

「トランプ大統領による仏産ワインへの関税発言、とてもばかげて

習・中国国家主席

「中国経済の長期的なポジティブトレンドに変化なし」

「現在の中国経済の状況を誰もが認めていることを臨む」

中国共産党

「効果的な措置により通商問題に取り組む」

「金融政策については緩和・引き締めのバランスをとる」

「中国経済は下方向の圧力が増している」

アルバイラク・トルコ財務相

「9月に新たな経済プログラムを公表する」

「今年のトルコはポジティブな成長を残し、目標に近づくだろう」

「経済活動の正常化は2020年もさらに強く継続するだろう」

トランプ米大統領

「我々は中国と協議しているが、彼らはいつも最終的に自分達の利

「中国との問題は、彼らが約束を果たさないことだ」

「私が選挙に勝てば、中国は今交渉しているものよりもさらに厳し

「習・中国国家主席と最近話をした」

◎日銀金融政策決定会合公表

当面の金融政策運営について

1.日本銀行は、本日、政策委員会・金融政策決定会合において、

(1)長短金利操作(イールドカーブ・コントロール)(賛成7反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、保有残高が、それぞれ年間

②CP等、社債等について、それぞれ約2.2兆円、約3.2兆円

2.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

(日銀HPから抜粋)

日銀展望レポート

●日本経済の先行きを展望すると、当面、海外経済の減速の影響を

●消費者物価(除く生鮮食品)の前年比は、プラスで推移している

●従来の見通しと比べると、成長率、物価ともに、概ね不変である

●リスクバランスをみると、経済の見通しについては、海外経済の

(日銀HPより抜粋)