2019年9月20日

9月19日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀金融政策発表で据え置きを発表

・ノルウェー中銀0.25%利上げ

・スイス中銀据え置き発表

・英中銀(BOE)据え置き発表

・ユンケル欧州委員長のバックストップ案に関する発言でポンド急騰

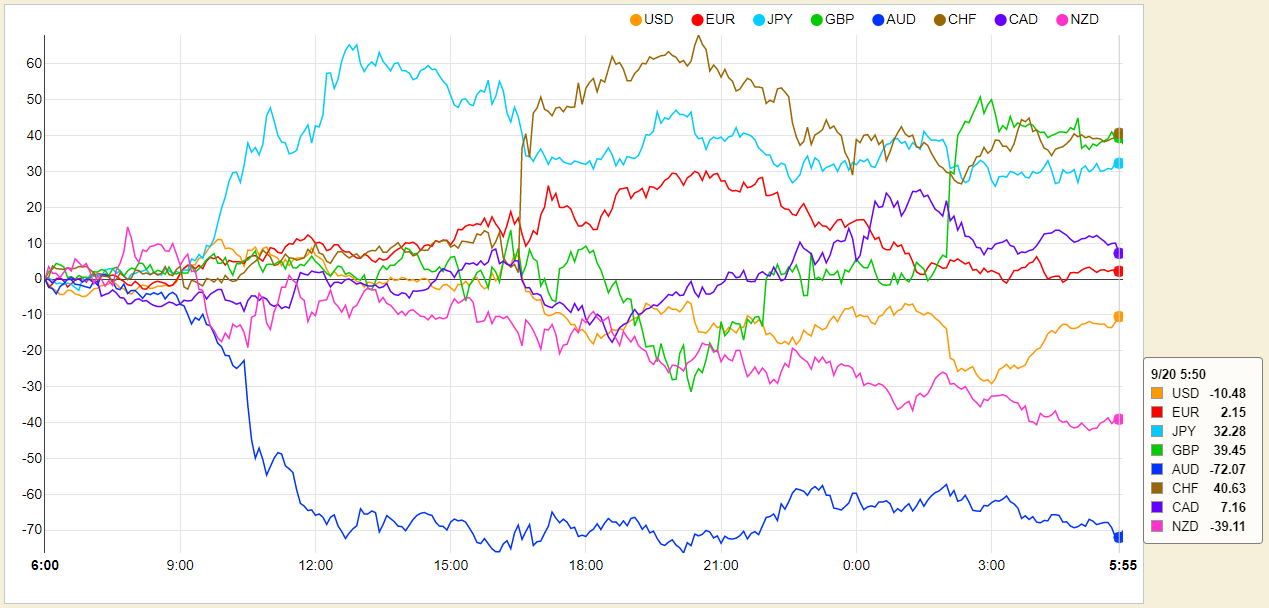

◎昨日の主要通貨強弱グラフ

9月20日6:00時点

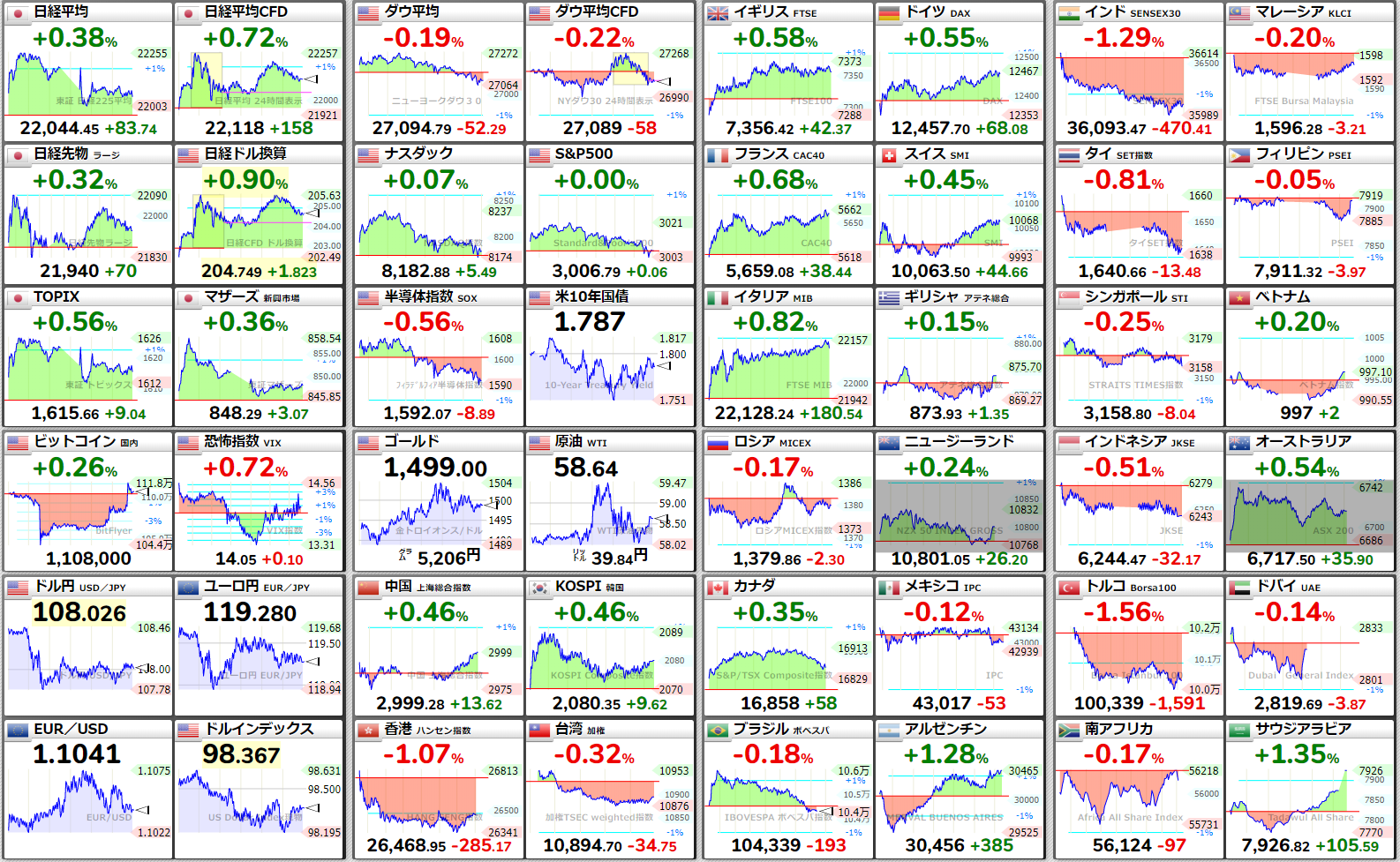

◎昨日の株価

9月20日6:00時点

9月20日6:00時点

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

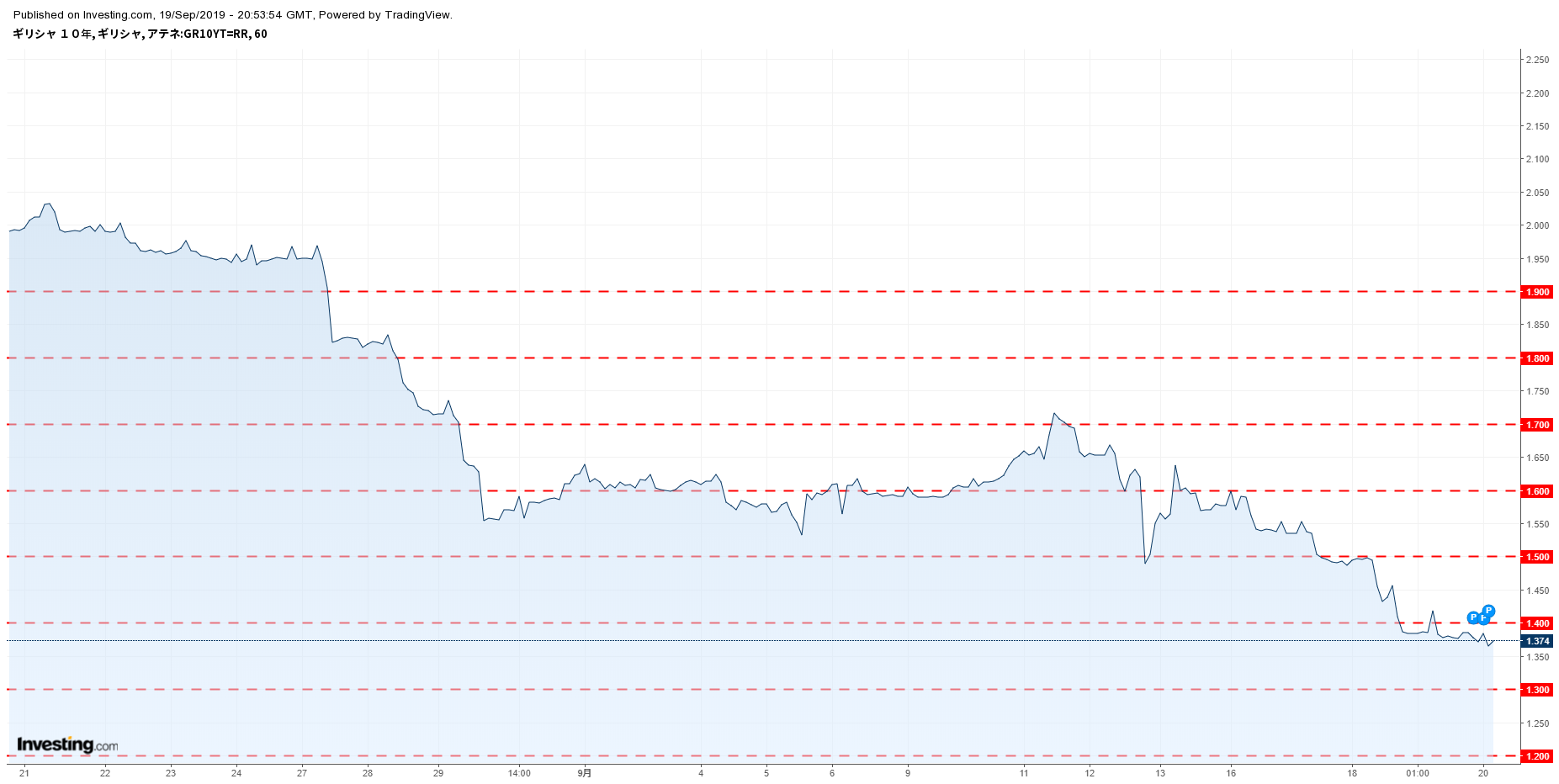

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

トルコ10年債利回りチャート

トルコ10年債利回りチャート

南ア10年債利回りチャート

南ア10年債利回りチャート

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

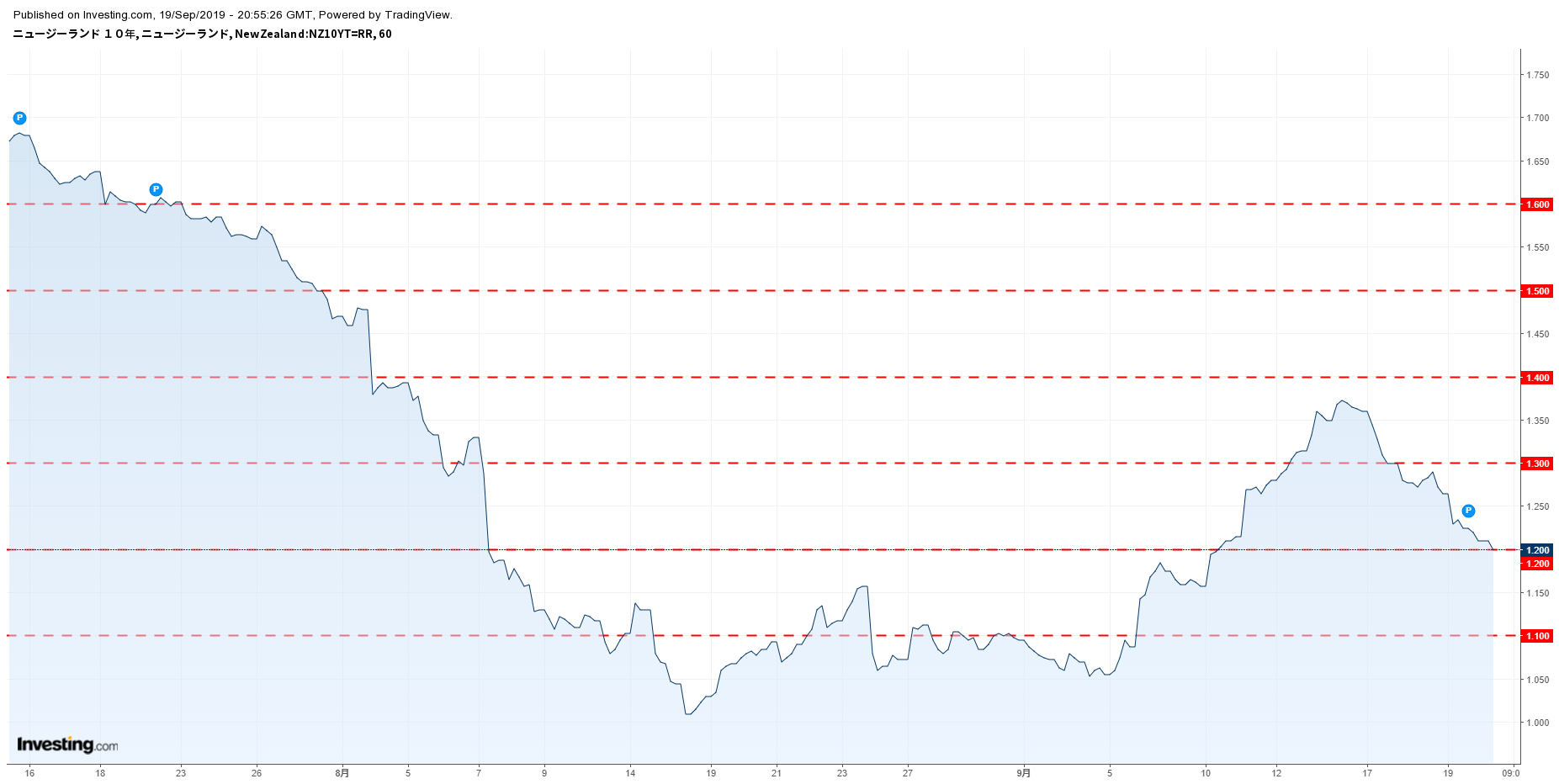

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

ドルインデックスチャート

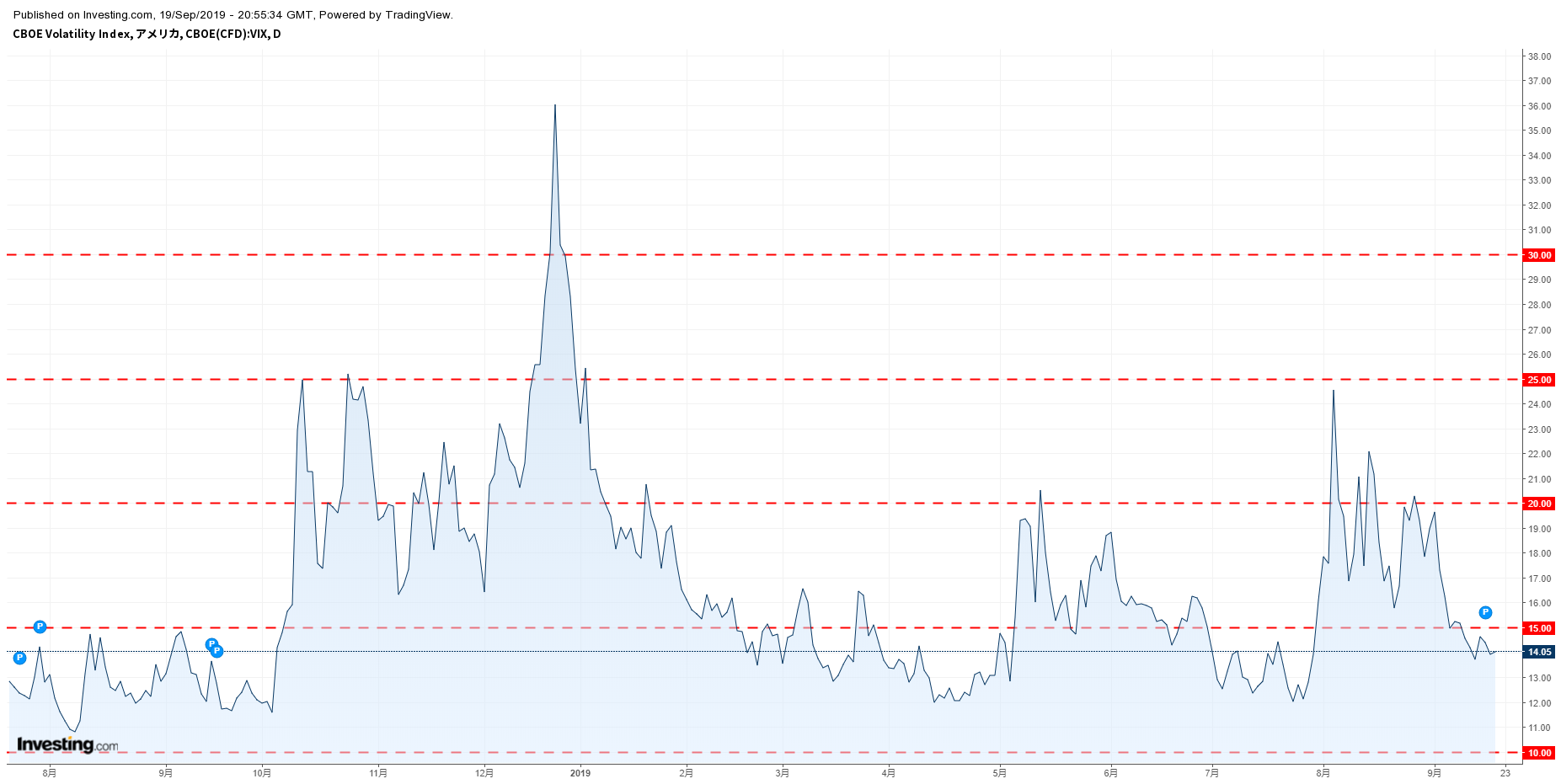

VIX指数チャート

VIX指数チャート

WTI原油価格チャート

WTI原油価格チャート

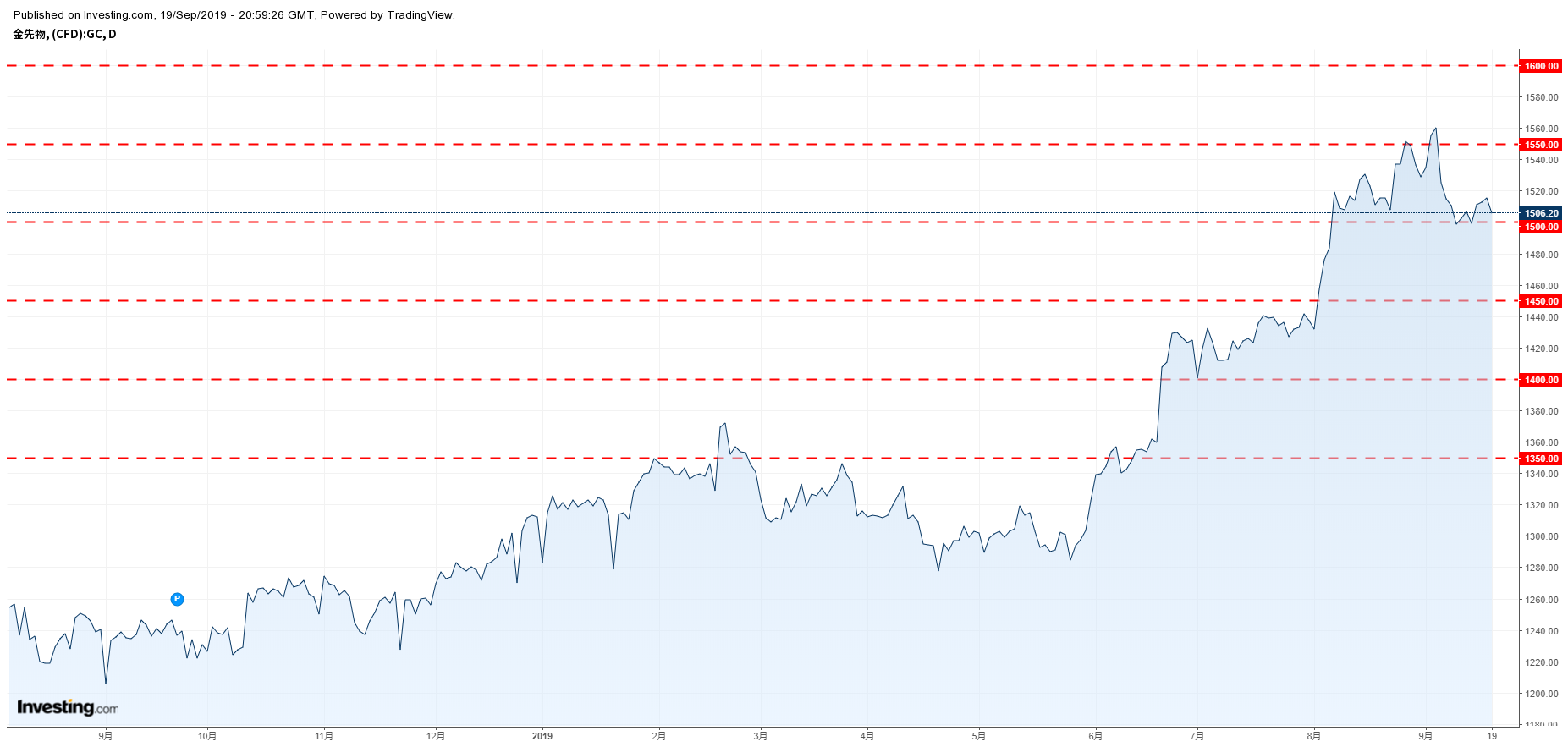

金価格チャート

金価格チャート

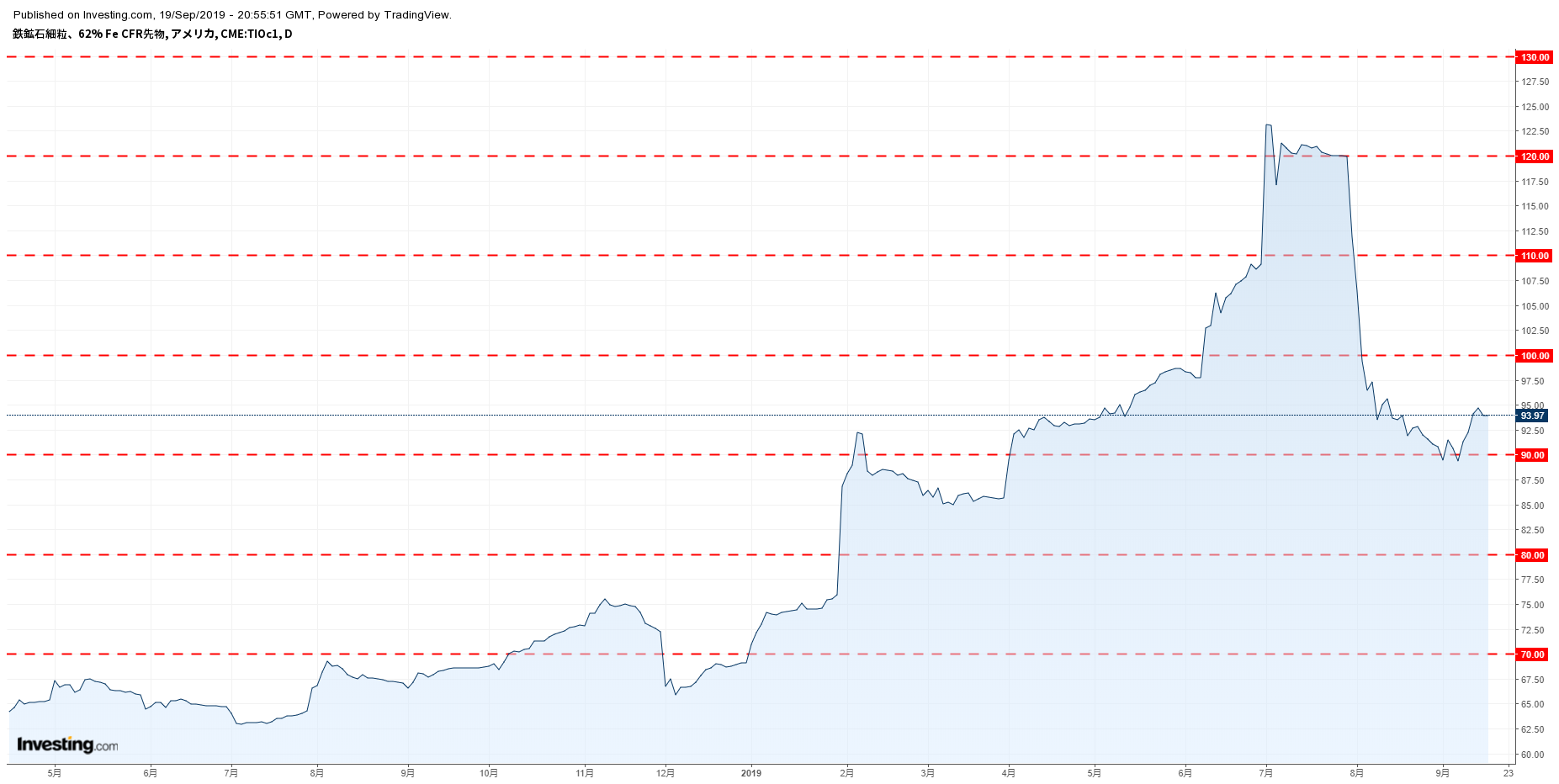

鉄鉱石価格チャート

鉄鉱石価格チャート

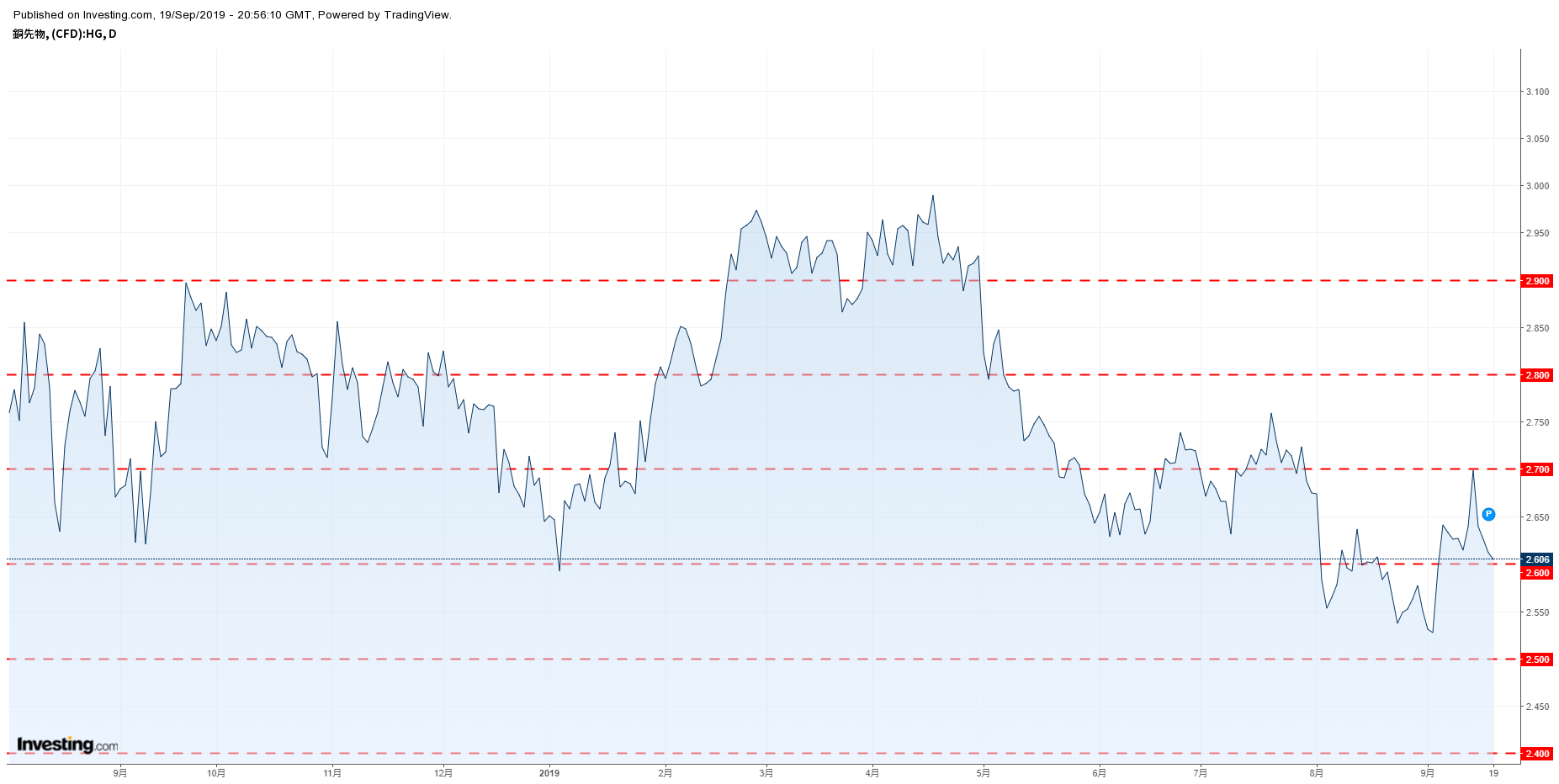

銅価格チャート

銅価格チャート

◎昨日の要人発言

日銀声明

「当分の間、少なくとも2020年春頃まで極めて低い長短金利水

「物価モメンタムが損なわれる恐れ高まれば躊躇なく追加緩和措置

「物価安定の目標に向けたモメンタムが損なわれる恐れについて、

西村経済再生相

「世界経済の先行きや海外リスクに不透明感がある」

「必要であれば財政出動など躊躇なく対応を考えたい」

黒田日銀総裁

「景気の現状、海外減速の影響をみられるも緩やかに回復」

「少なくとも2020年春頃まで現在の極めて低い長短金利を維持

「(欧米の政策金利変更について)どの国も自国経済安定のために

「(さえない日本の指標にもかかわらず変更がなかったことについ

「(FRBと比べて日銀は金融緩和の余地が少ないことについて)

「金融緩和は前回会合より前向きになった」

「適切なイールドカーブになるように必要な調整を行うことになる

「追加緩和の場合でも、大きな変更が必要だとは思っていない」

スイス国立銀行(SNB)声明

「スイスフランは貿易加重平均で上昇しており、依然として高く評

「為替市場の状況はなおぜい弱」

「SNBは必要に応じて為替市場で引き続き活動する」

トランプ米大統領

「米連邦準備理事会(FRB)の動きは嬉しくはないが、パウエル

「パウエルFRB議長はどうやって戦うかを知らない」

「FRBの利上げは早急すぎだった」

「FRBは他の中銀がするように、もっと利下げをするべきだ」

クーレECB理事

「財政政策が金融政策の重荷を取り除くために必要だ」

英中銀金融政策委員会(MPC)議事要旨

「0.75%の政策金利の据え置きを9対0で決定。資産買い入れ

「第3四半期GDP見通しを0.3%から0.2%へ下方修正」

「今年のインフレは2%を下回る水準を維持するだろう」

「根本的な英成長は減速しているが、わずかにポジティブ」

「ブレグジットの不確実性は製造業の成長を弱めている」

「円滑なブレグジットおよび世界経済が回復すれば、利上げは限定

ロス米商務長官

「中国の通商交渉は大豆だけとは違いもっと複雑だ」

南ア準備銀行(SARB)

「2020年のGDPは1.5%と予測(7月予測1.8%)」

「2021年のGDPは1.8%と予測(7月予測2.0%)」

「ここ最近の輸出と製造業の経済指標は悪化している」

「投資家は南ア国内の成功見込みと財政リスクを懸念している」

クガニャゴ南アフリカ準備銀行(SARB)総裁

「将来の金融政策はデータ次第」

「インフレ見通しのリスクは均衡している」

「短期的な成長見通しのリスクは均衡している」

ユンケル欧州委員長

「我々はブレグジットを巡り合意できる」

「アイルランド国境問題の解決策『バックストップ(安全策)』削

「10月31日までに合意できると考える」

サウスチャイナモーニングポスト紙(米高官の話として)

「トラ

「低水準の対中制裁関税を50%や10

当面の金融政策運営について

1.日本銀行は、本日、政策委員会・金融政策決定会合において、

(1)長短金利操作(イールドカーブ・コントロール)(賛成7反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、保有残高が、それぞれ年間

②CP等、社債等について、それぞれ約2.2兆円、約3.2兆円

2.わが国の景気は、輸出・生産や企業マインド面に海外経済の減

3.先行きのわが国経済は、当面、海外経済の減速の影響を受ける

4.リスク要因としては、米国のマクロ政策運営やそれが国際金融

5.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

6.このところ、海外経済の減速の動きが続き、その下振れリスク