2019年2月5日

豪ドル上昇、RBA政策金利・声明文発表

記事を書いた人:岡ちゃんマン

◎RBA政策金利発表

2月5日12:30発表

RBA政策金利 : 1.50%(据え置き) 予想通り

◎RBA声明文公表

~要約~

「低水準の政策金利が豪経済を引き続き支えている」

「失業率の低下とインフレの目標達成にさらなる進展が期待される

「政策スタンスを変更しないことが経済の持続可能な成長と、時間

「失業率は5%で、労働市場は依然として堅調」

「今後2-3年の間に失業率は4.75%へ低下する見込み」

「インフレ率は低いままで安定している」

「基礎的インフレ率は今後2-3年で持ち直すと予想されるが、持

※原文は下に張り付けておきます。

◎見通しと解釈

本日は、据え置きが予想されていました。 コンセンサス通りなのにAUDは大きく買われました。

なぜ?

今回の注目点は、声明文とロウ総裁の発言でした。

今まで、RBA(ロウ総裁)のスタンスは、次の金融政策の変更は利上げになるだろう。 時期は未定とのことでした。 利下げはないとのことだったのですが、最近になってRBA利下げ確率が出てきました。 まさか、今回の会合で利下げはないだろうと思っていましたが、年内で6割の可能性で利下げとなると、最近のAUDは売られていました。

その利下げ観測が出ている中での発表、声明文などでスタンスが変更となっていないかに注目が集まっていました。

結果、スタンスに変更なし。

外為どっとコムの神田さんによると、RBA年内利下げ確率60%(昨日)→40%(今朝)→29.8%(声明文発表後)とのこと

豪利下げ確率(年内)は、昨日の60%から今朝の40%を経てRBAアナウンスメント後には29.8%へ低下。 pic.twitter.com/PL2Mtprb2U

— 神田卓也 (@KandaTakuya) 2019年2月5日

この、利下げ確率の低下がAUD買いにつながったと思います。

◎なぜ利下げ確率!?

RBAはアナウンスで、ずっと「次は利上げだ」と言ってきました。 なのになぜ、利下げ観測(利上げ確率)なんか出てきたのでしょう。

1つの要因に、オーストラリア大手銀行の利上げでした。 中央銀行の金融政策の1つ、緩和政策(利下げ)は、購買意欲・消費意欲を上げる役割があります。 そのため、低金利でお金を借りやすい状況を作ることも、緩和政策の1つです。 なのに、RBAが利上げに動く前に、大手銀行は住宅ローンの利上げに動きました。 これは事実上の引き締めになるのではないかと懸念されていました。

また、オーストラリアが抱える問題の1つに、住宅ローンがあります。 住宅価格の高騰が、住宅ローン負担とつながり、住宅ローンが景気回復の重しになっているのではないかと言われていました。 なので、RBAは利上げに慎重になっていたのに、、、低金利で資金調達・収益源に困った銀行は住宅ローンの引き上げに動きました。

当然、住宅ローンを抱えている人たちは、経済的負担が増えてしまいました。

このことから、最近になって利下げ論、利下げ確率が浮上してきました。

※参照

豪中銀の利上げは20年以降か-金融機関が住宅ローン金利引き上げで

◎明日のロウRBA総裁発言に注目

上記の通り、利下げ確率は0%になってはいません。 声明文では、スタンス変更はありませんでしたが、ロウ総裁の発言が残っています。 住宅ローン問題や政策スタンスの変更について注目していきたいと思います。

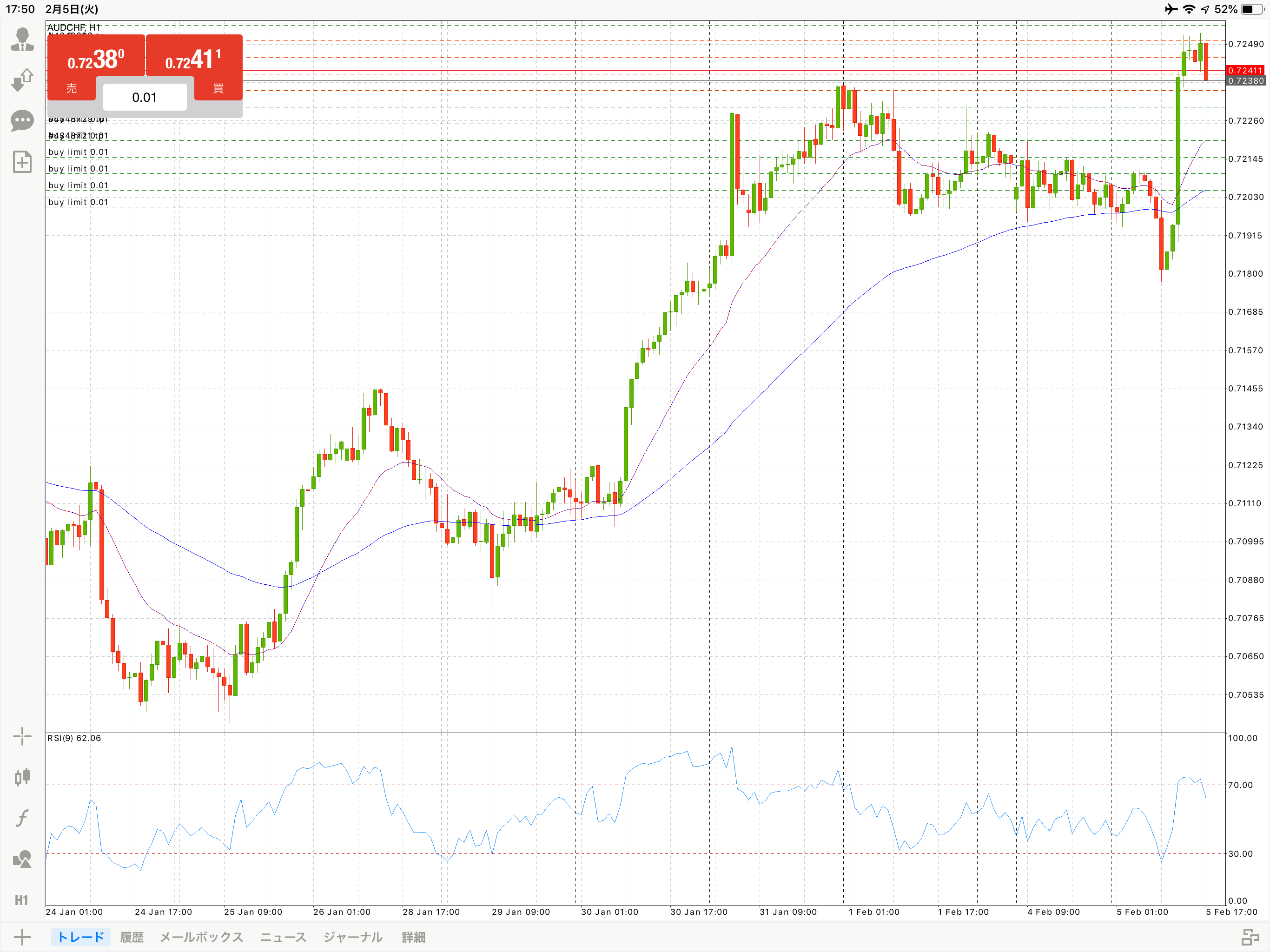

◎発表後のリピート系チャート

AUD/CHFでリピート系EAを動かしています。

最近、利下げ確率が出てきたことで、AUDが下落。 想定していたレンジよりも下に行ってしまいました。 ただ、今日の動きで、想定レンジに戻ってきました。

AUD/CHF 5分足チャート

AUD/CHF 1時間足チャート

AUD/CHF 1時間足チャート

AUD/CHF 日足チャート

AUD/CHF 日足チャート

AUD/CHF 週足チャート

AUD/CHF 週足チャート

これから、想定レンジの中でクルクルしてくれるといいなぁ・・・と願っています。

◎RBA声明文原本

Statement by Philip Lowe, Governor:

Monetary Policy Decision

At its meeting today, the Board decided to leave the cash rate unchanged at 1.50 per cent.

The global economy grew above trend in 2018, although it slowed in the second half of the year. Unemployment rates in most advanced economies are low. The outlook for global growth remains reasonable, although downside risks have increased. The trade tensions are affecting global trade and some investment decisions. Growth in the Chinese economy has continued to slow, with the authorities easing policy while continuing to pay close attention to the risks in the financial sector. Globally, headline inflation rates have moved lower due to the decline in oil prices, although core inflation has picked up in a number of economies.

Financial conditions in the advanced economies tightened in late 2018, but remain accommodative. Equity prices declined and credit spreads increased, but these moves have since been partly reversed. Market participants no longer expect a further tightening of monetary policy in the United States. Government bond yields have declined in most countries, including Australia. The Australian dollar has remained within the narrow range of recent times. The terms of trade have increased over the past couple of years, but are expected to decline over time.

The central scenario is for the Australian economy to grow by around 3 per cent this year and by a little less in 2020 due to slower growth in exports of resources. The growth outlook is being supported by rising business investment and higher levels of spending on public infrastructure. As is the case globally, some downside risks have increased. GDP growth in the September quarter was weaker than expected. This was largely due to slow growth in household consumption and income, although the consumption data have been volatile and subject to revision over recent quarters. Growth in household income has been low over recent years, but is expected to pick up and support household spending. The main domestic uncertainty remains around the outlook for household spending and the effect of falling housing prices in some cities.

The housing markets in Sydney and Melbourne are going through a period of adjustment, after an earlier large run-up in prices. Conditions have weakened further in both markets and rent inflation remains low. Credit conditions for some borrowers are tighter than they have been. At the same time, the demand for credit by investors in the housing market has slowed noticeably as the dynamics of the housing market have changed. Growth in credit extended to owner-occupiers has eased to an annualised pace of 5½ per cent. Mortgage rates remain low and there is strong competition for borrowers of high credit quality.

The labour market remains strong, with the unemployment rate at 5 per cent. A further decline in the unemployment rate to 4¾ per cent is expected over the next couple of years. The vacancy rate is high and there are reports of skills shortages in some areas. The stronger labour market has led to some pick-up in wages growth, which is a welcome development. The improvement in the labour market should see some further lift in wages growth over time, although this is still expected to be a gradual process.

Inflation remains low and stable. Over 2018, CPI inflation was 1.8 per cent and in underlying terms inflation was 1¾ per cent. Underlying inflation is expected to pick up over the next couple of years, with the pick-up likely to be gradual and to take a little longer than earlier expected. The central scenario is for underlying inflation to be 2 per cent this year and 2¼ per cent in 2020. Headline inflation is expected to decline in the near term because of lower petrol prices.

The low level of interest rates is continuing to support the Australian economy. Further progress in reducing unemployment and having inflation return to target is expected, although this progress is likely to be gradual. Taking account of the available information, the Board judged that holding the stance of monetary policy unchanged at this meeting would be consistent with sustainable growth in the economy and achieving the inflation target over time.