2023年1月19日

1月18日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

◎昨日の注目点

・日銀は当座預金のうち政策金利残高に対する0.1%のマイナス金

・経済・物価情勢の展望(展望リポート)で、2022年度の消費者物価指数(CPI、除く生鮮食品)見通

・国債などを担保に金融機関に

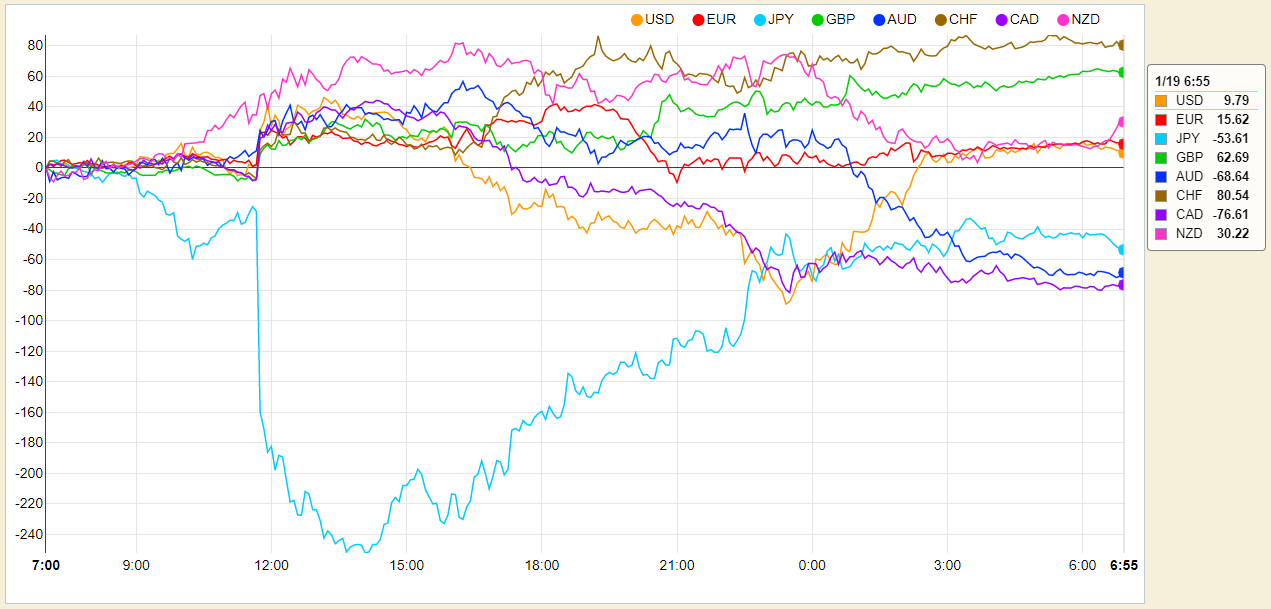

・日銀が大規模な金融緩和策の維持を決めたことでドル円はアジア時間に一時131.58円まで急伸したが、日銀の政策修正観測は依然と

・12月英消

・12月米PPIが下振れしたこと

◎昨日の主要通貨強弱グラフ

1月19日7:00時点

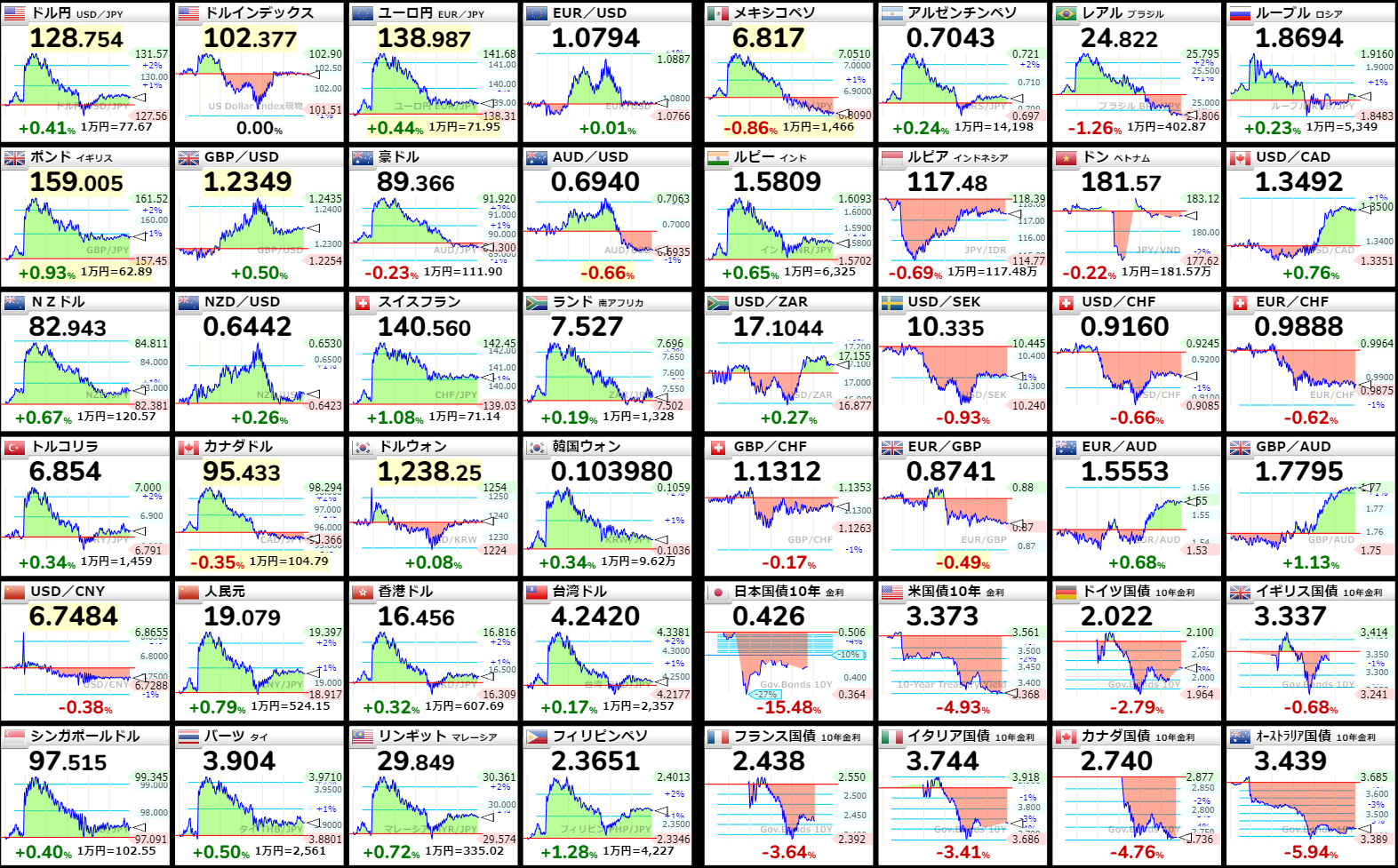

1月19日7:00時点

◎昨日の株価

1月19日7:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

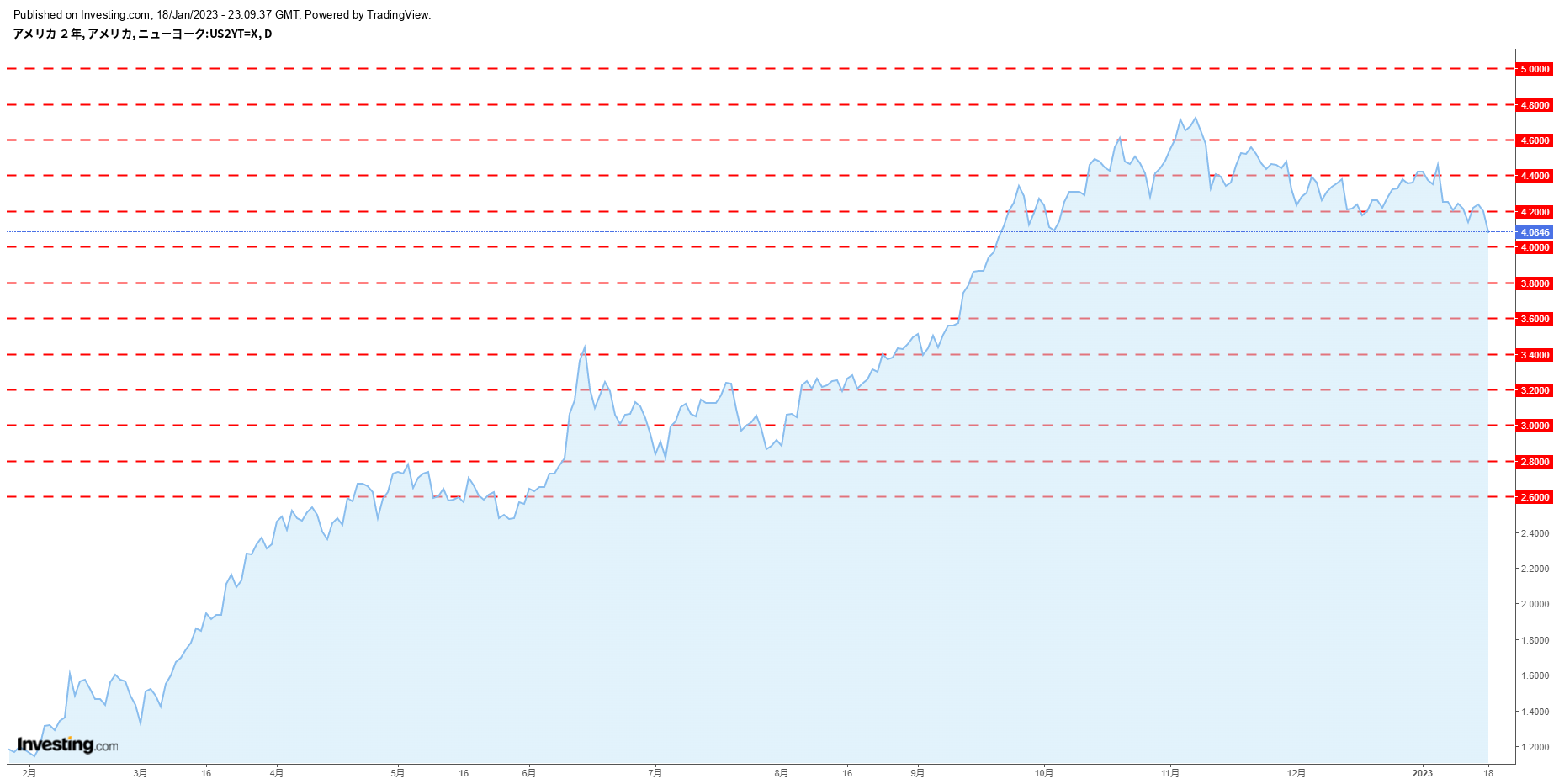

米2年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

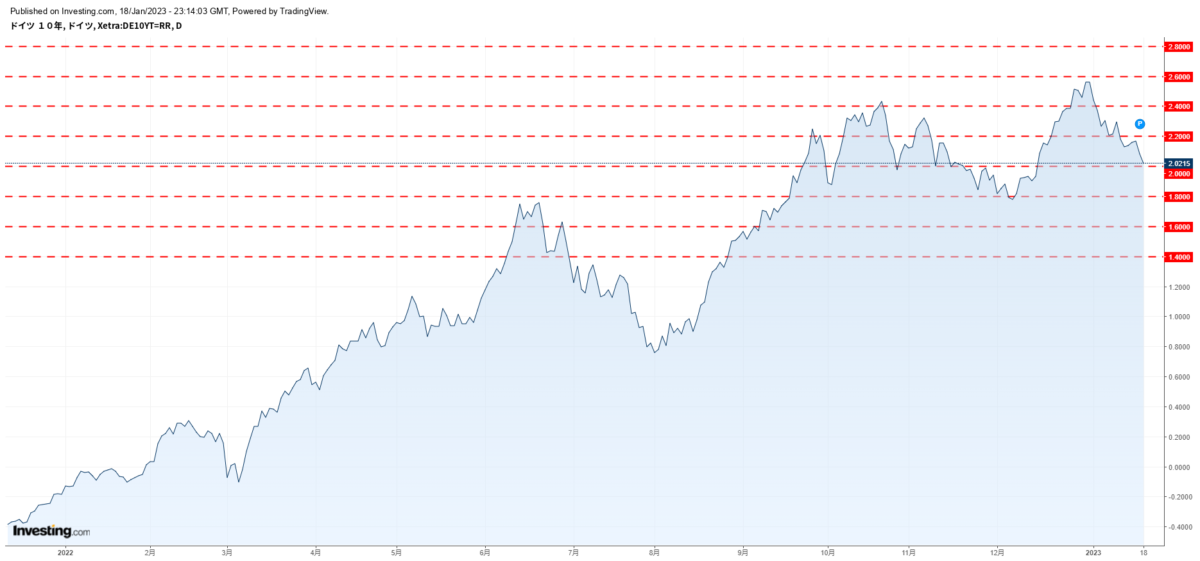

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

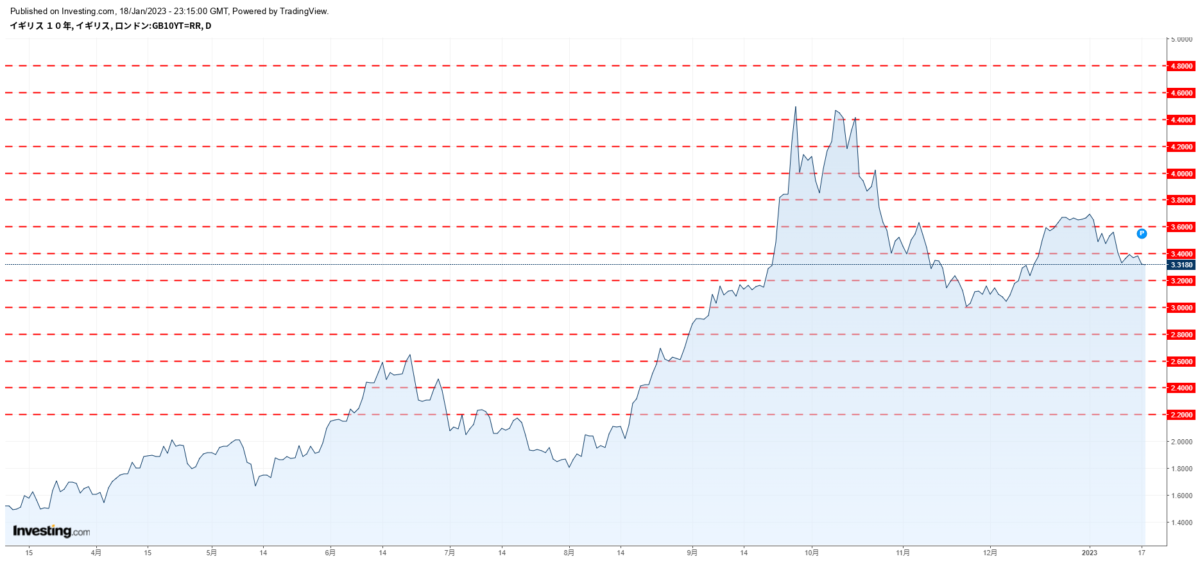

イギリス10年債利回りチャート

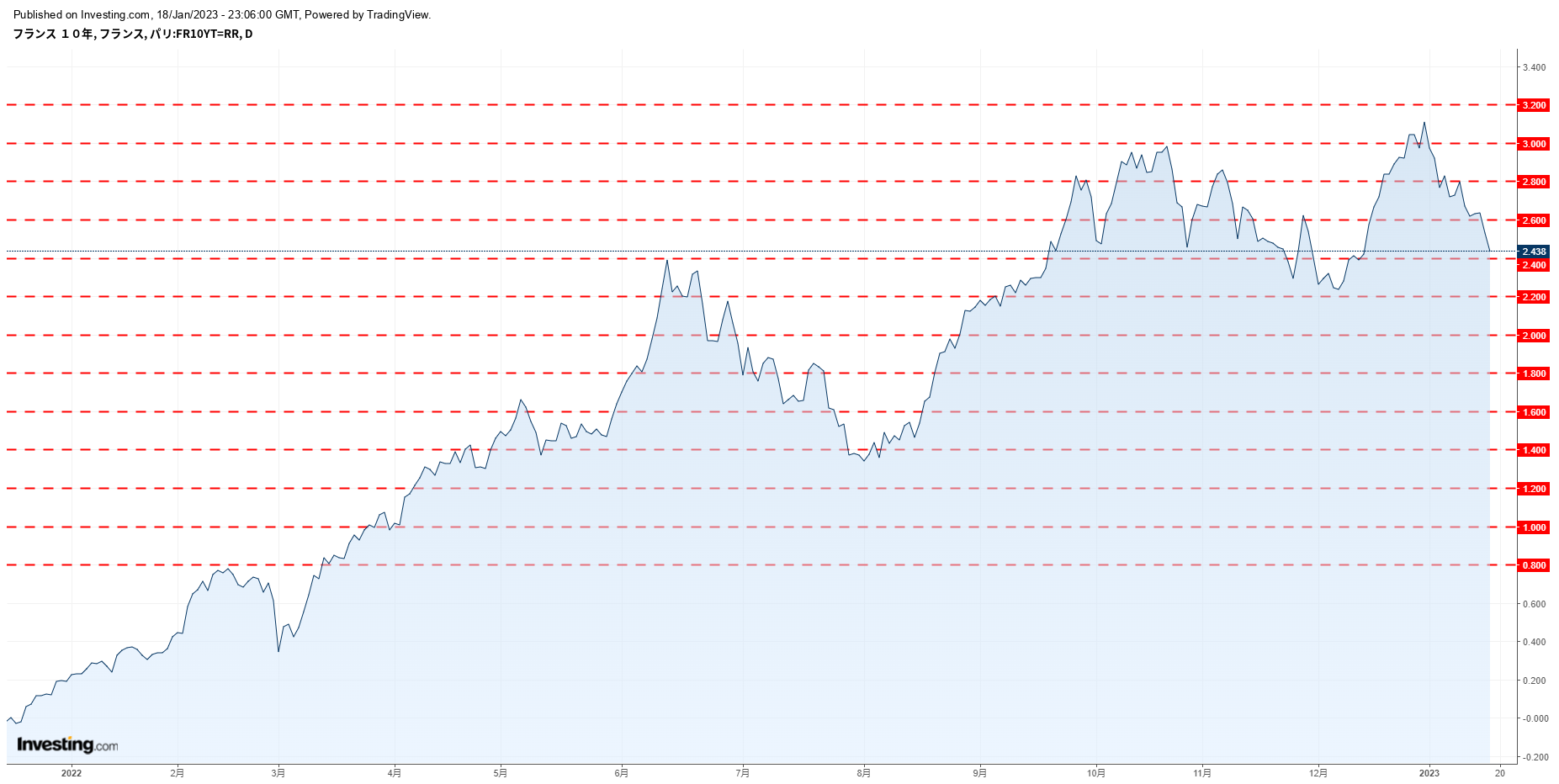

フランス10年債利回りチャート

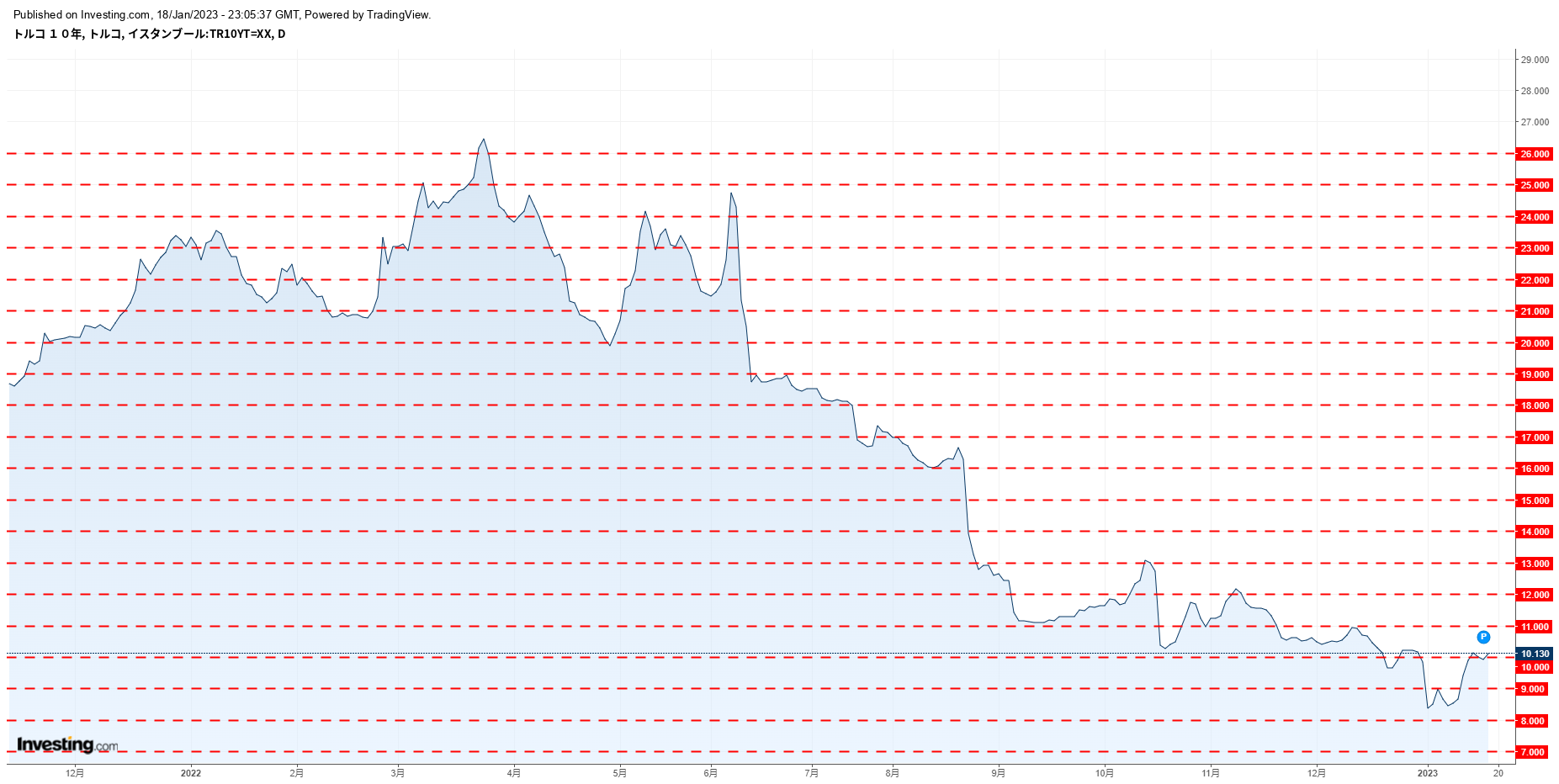

トルコ10年債利回りチャート

南ア10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

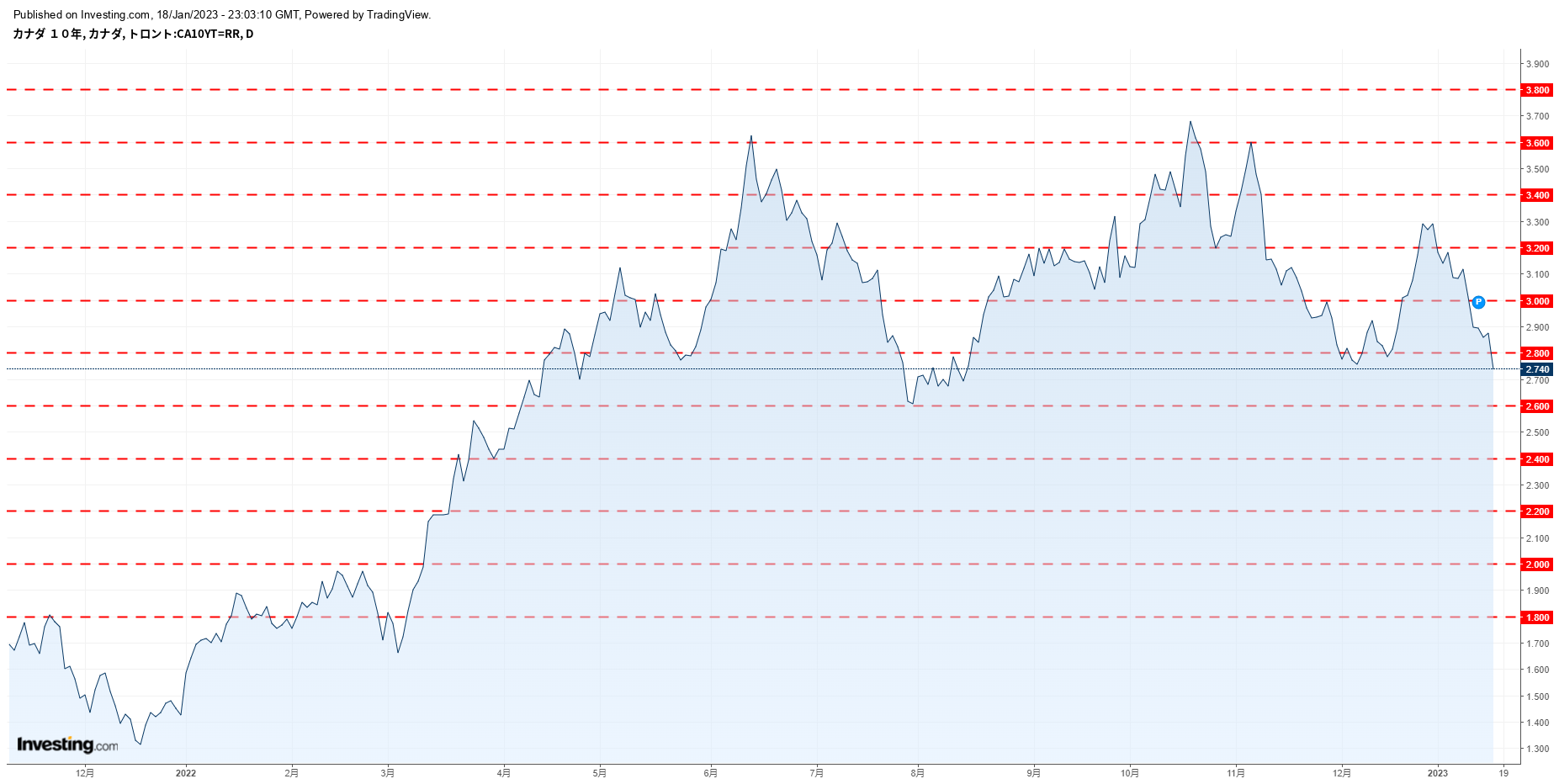

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

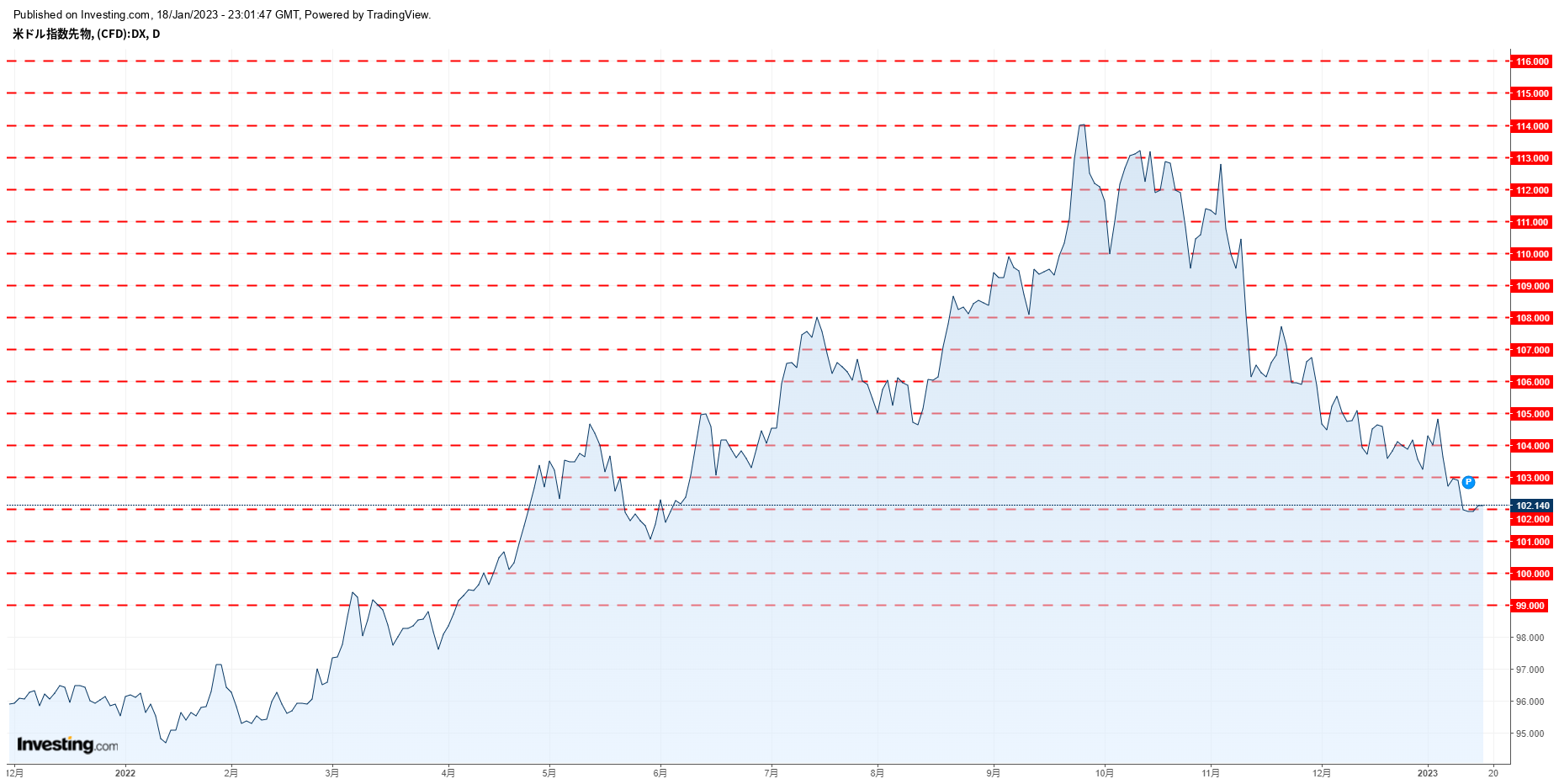

ドルインデックスチャート

VIX指数チャート

WTI原油価格チャート

金価格チャート

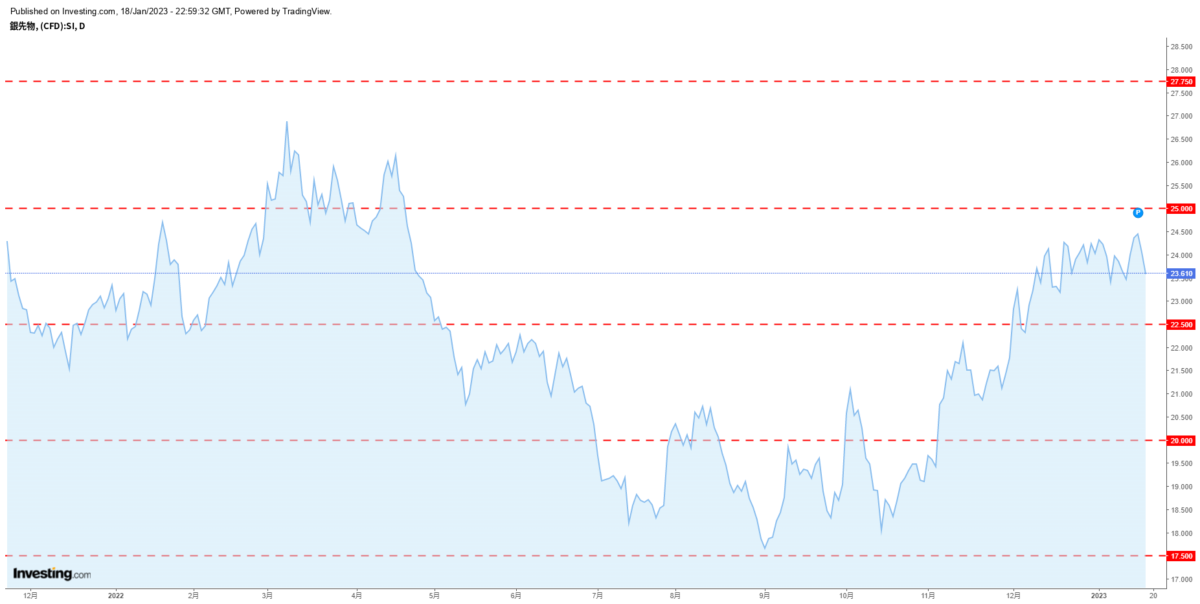

銀価格チャート

銅価格チャート

鉄鉱石価格チャート

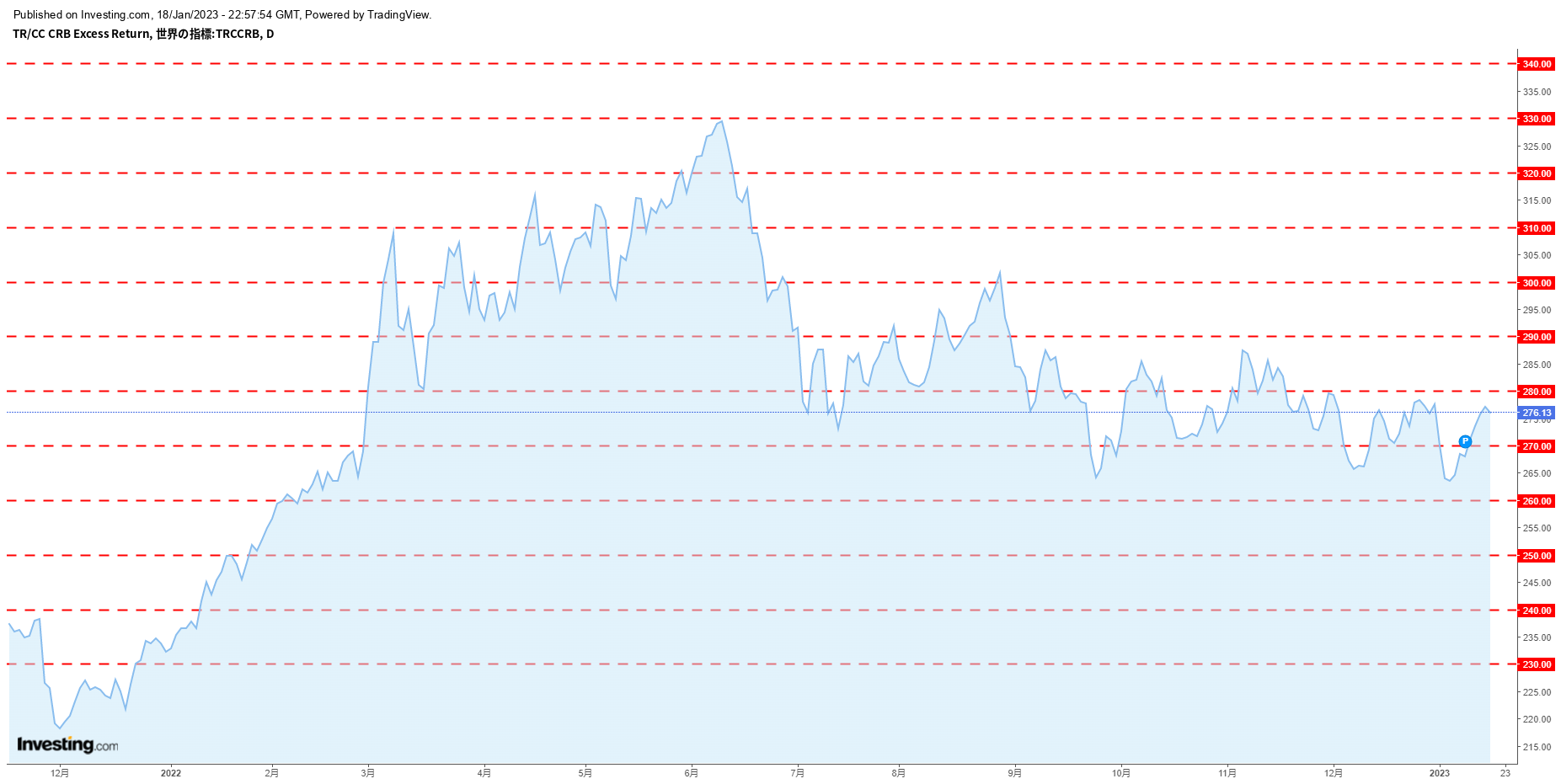

CRB指数チャート

CRB指数チャート

◎昨日の要人発言

バーキン米リッチモンド連銀総裁

「インフレが納得のいくように目標に戻ることを望む」

「最終金利はインフレの進路に依存する」

メキシコ財務省

「2022年のメキシコ経済成長は3%程度」

日本銀行声明

「整合的なイールドカーブの形成促すため、各年限で機動的に買い

「10年物国債金利0.5%での指し値オペ、明らかに応札が見込

「政策金利、現在の長短金利水準またはそれを下回る水準で推移を

「必要なら躊躇なく追加緩和」

「貸出増加を支援するための資金供給の実行期限を1年延長」

「共通担保オペを拡充」

黒田日銀総裁

「物価、価格転嫁の影響減衰や政府対策の効果で来年度半ばにかけ

「経済見通しは22年度と23年度は下振れリスクのほうが大きい

「海外経済は回復ペースが鈍化している」

「物価目標の持続的・安定的な達成見通せる状況になったとは考え

「金融緩和を継続し、賃上げ伴う形で物価目標の達成を目指してい

「長期金利の変動幅をさらに拡大する必要はない」

「YCCは十分持続可能」

「金融政策についてはオープンに申し上げている」

「決定会合前の市場変動、特別な問題があるとは考えていない」

「当局と市場が同じ考えでなければいけないことはない」

「為替はファンダメンタルズを反映し、安定推移が望ましい」

「次回会合で何をするか市場に話すことはどの国の中央銀行もして

ハント英財務相

「インフレを低下させる計画をやり通す」

ビルロワドガロー仏中銀総裁

「ラガルド総裁の0.50%利上げガイダンスは依然として有効」

「3月会合について賭けることは時期尚早」

ドンブロウスキス欧州委員会副委員長

「エネルギー市場の圧力は秋ごろから緩和している」

「欧州連合(EU)はテクニカルリセッションを回避できるかもし

米連邦準備理事会(FRB)

「パウエルFRB議長が新型コロナウイルスの検査で陽性になった

「症状は軽度」

ブラード米セントルイス連銀総裁

「FRBは利上げ打ち止め前に可能な限り迅速に5%を上回る水準

メスター米クリーブランド連銀総裁

「金利は5-5.25%を若干超えて上昇するべき」

「金利はまだ5%に達しておらず、5%を超えていない」

「今後数カ月以内に利上げを一時停止する前に、インフレがより速

米地区連銀経済報告(ベージュブック)

「米経済活動は前回の報告から比較的変化がなかった」

「5地区は全体的な活動のわずかな拡大を報告し、6地区は横ばい

「家計支出はわずかに増加し、一部の小売業者は年末年始の販売が

「高インフレが消費者の購買力を低下させ続けている。特に低所得

「多くの地区でサプライチェーンの混乱が緩和した」

「住宅市場は引き続き弱まっており、地区全体で販売と建設が減少

「雇用はほとんどの地区で適度なペースで増加」

「雇用のわずかな減少を報告した地区は1つだけであり、他の1つ

「価格はほとんどの地区で中程度または適度なペースで上昇したが

「全体として、将来の価格上昇は今後1年でさらに緩やかになると

◎当面の金融政策運営について 日銀

1.日本銀行は、本日、政策委員会・金融政策決定会合において、

した。

(1)長短金利操作(イールドカーブ・コントロール)(全員一致

1)次回金融政策決定会合までの金融市場調節方針は、以下のとお

・短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%の

・長期金利:10年物国債金利がゼロ%程度で推移するよう、上限

2)長短金利操作の運用

長期金利の変動幅を「±0.5%程度」とし、10年物国債金利に

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

1)ETFおよびJ-REITについて、それぞれ年間約12兆円

2)CP等、社債等については、感染症拡大前と同程度のペースで

2.日本銀行は、(1)「貸出増加を支援するための資金供給」の

3.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰