2022年3月19日

3月18日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀金融政策決定会合では予想通りに政策金利残高に対する

・黒田日銀総裁は「ファンダメンタルズ反映した円安は日本の経済・

・ウォラー米連邦準備

・バイデン米大統領と習近平・中国国家主席はテレビ

・FRBのタカ派姿勢を背景に短期債は売られ(金利は上昇)、

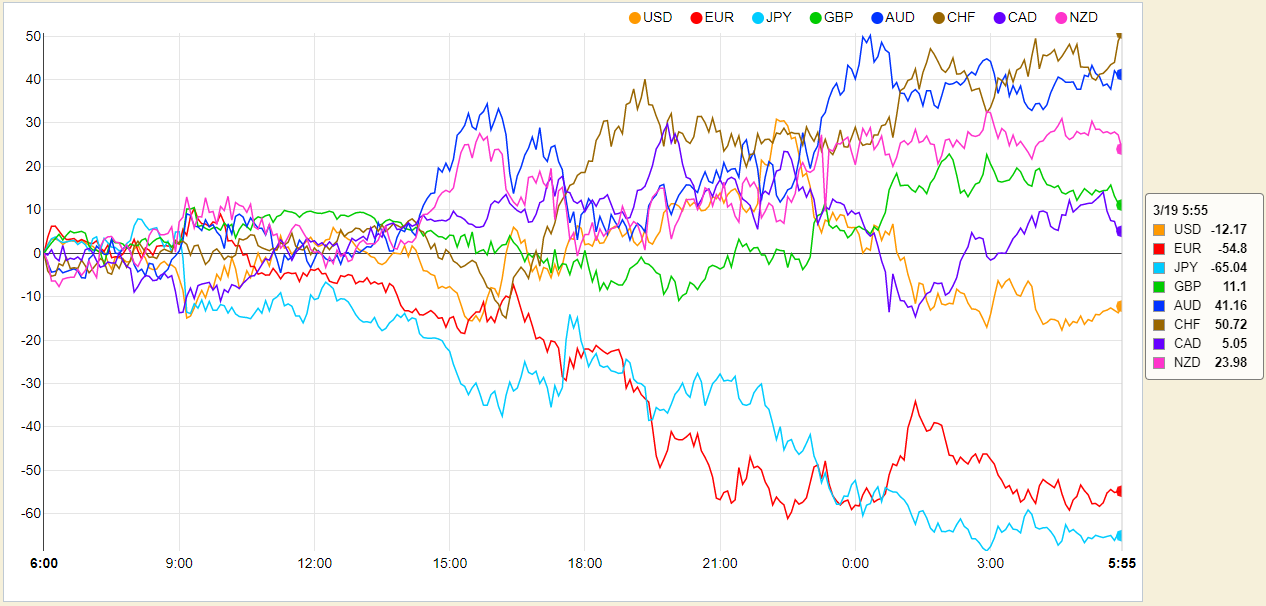

◎昨日の主要通貨強弱グラフ

3月19日6:00時点

3月19日6:00時点

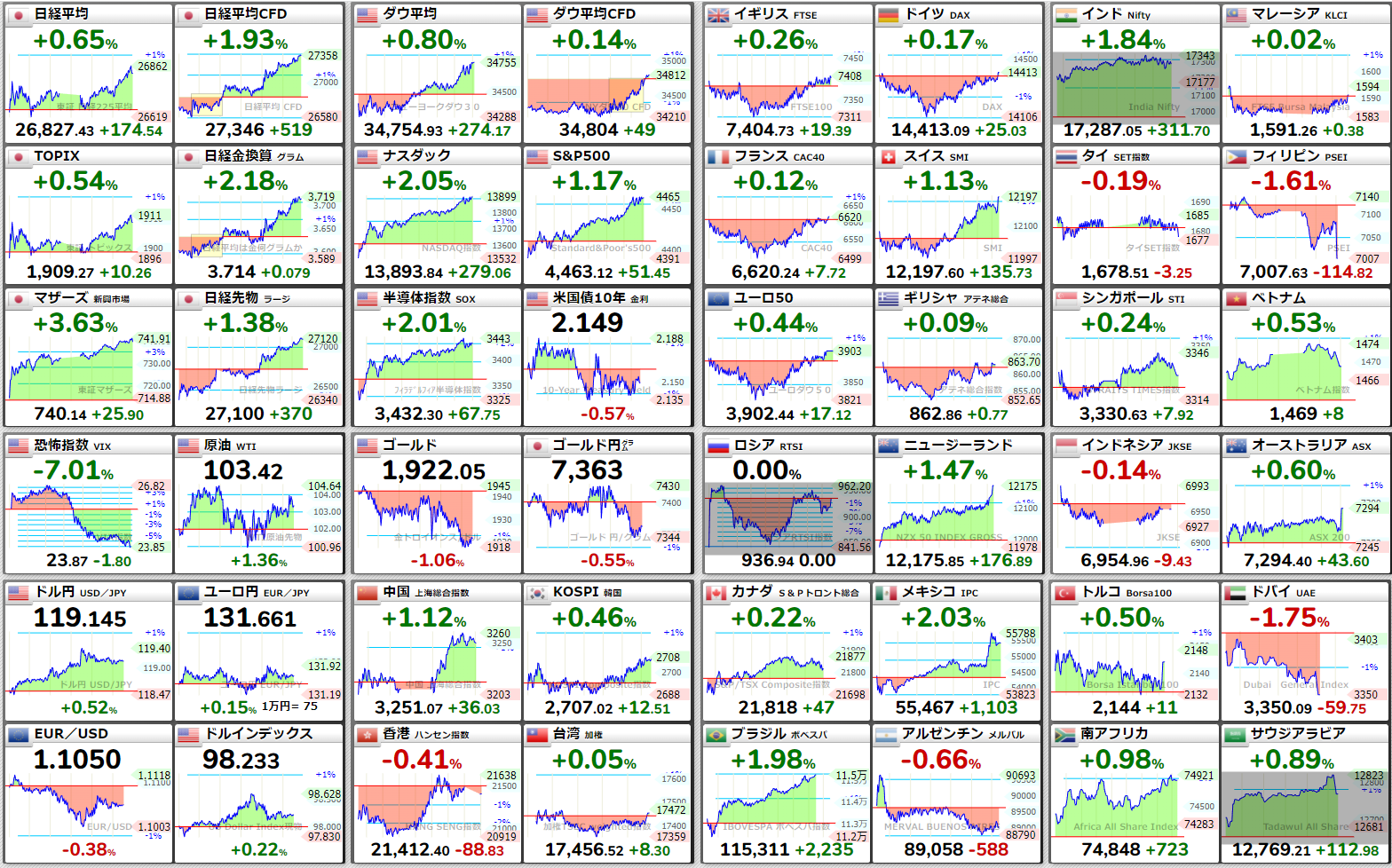

◎昨日の株価

3月19日6:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

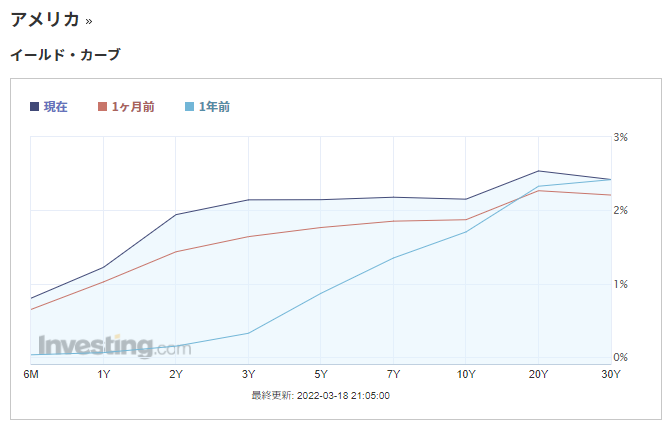

◎各国長期金利

米イールドカーブ

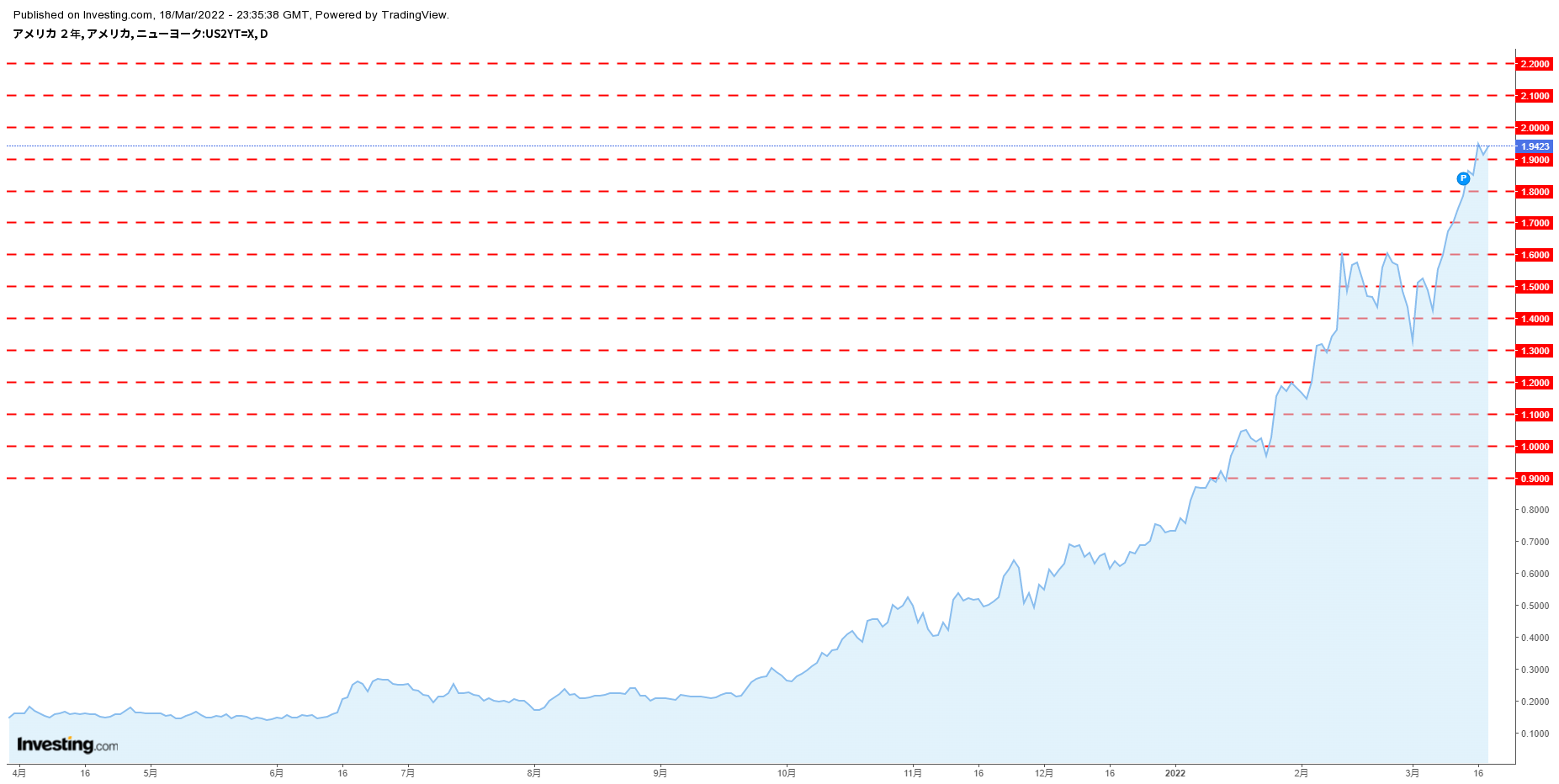

米2年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

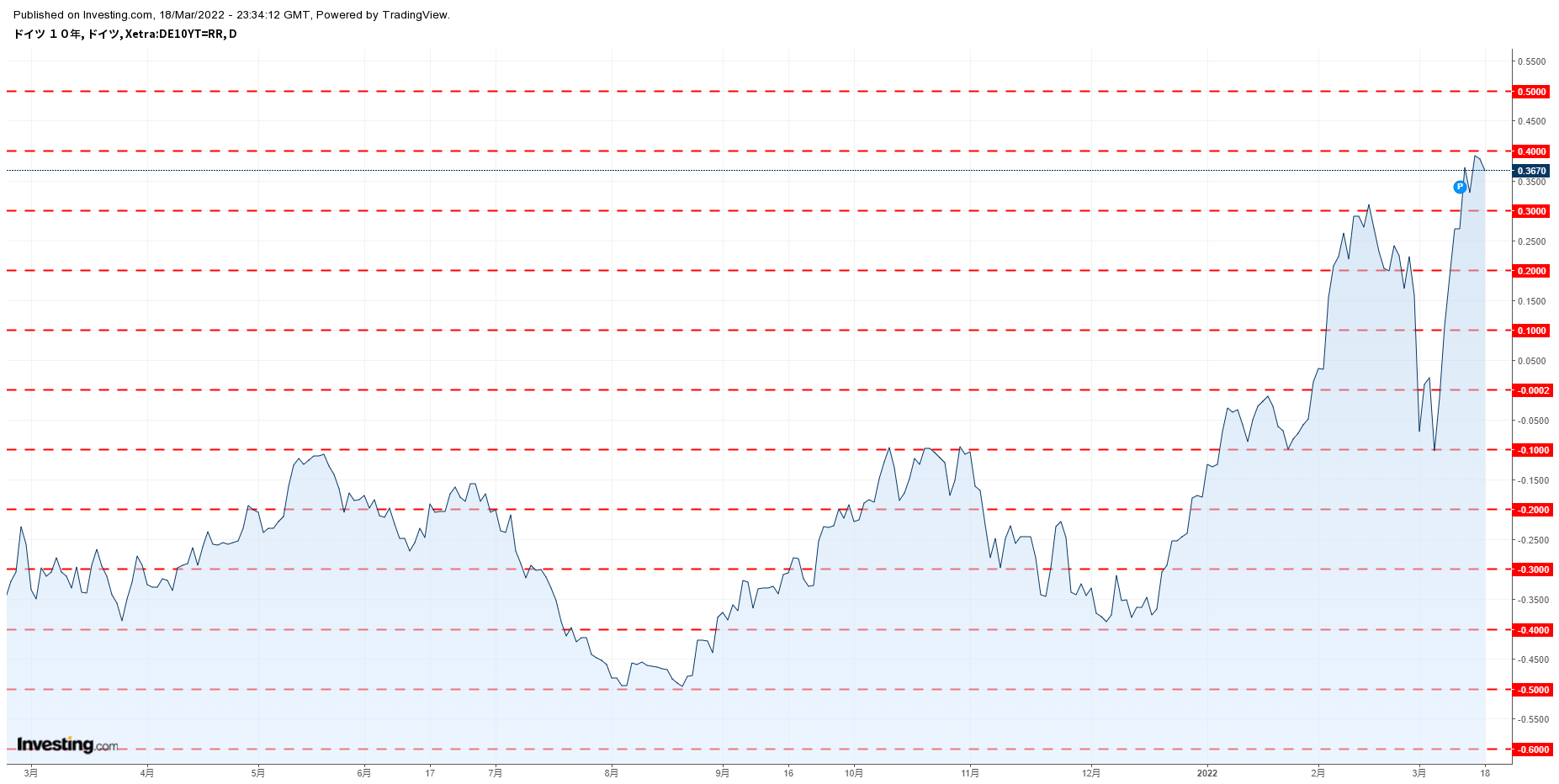

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

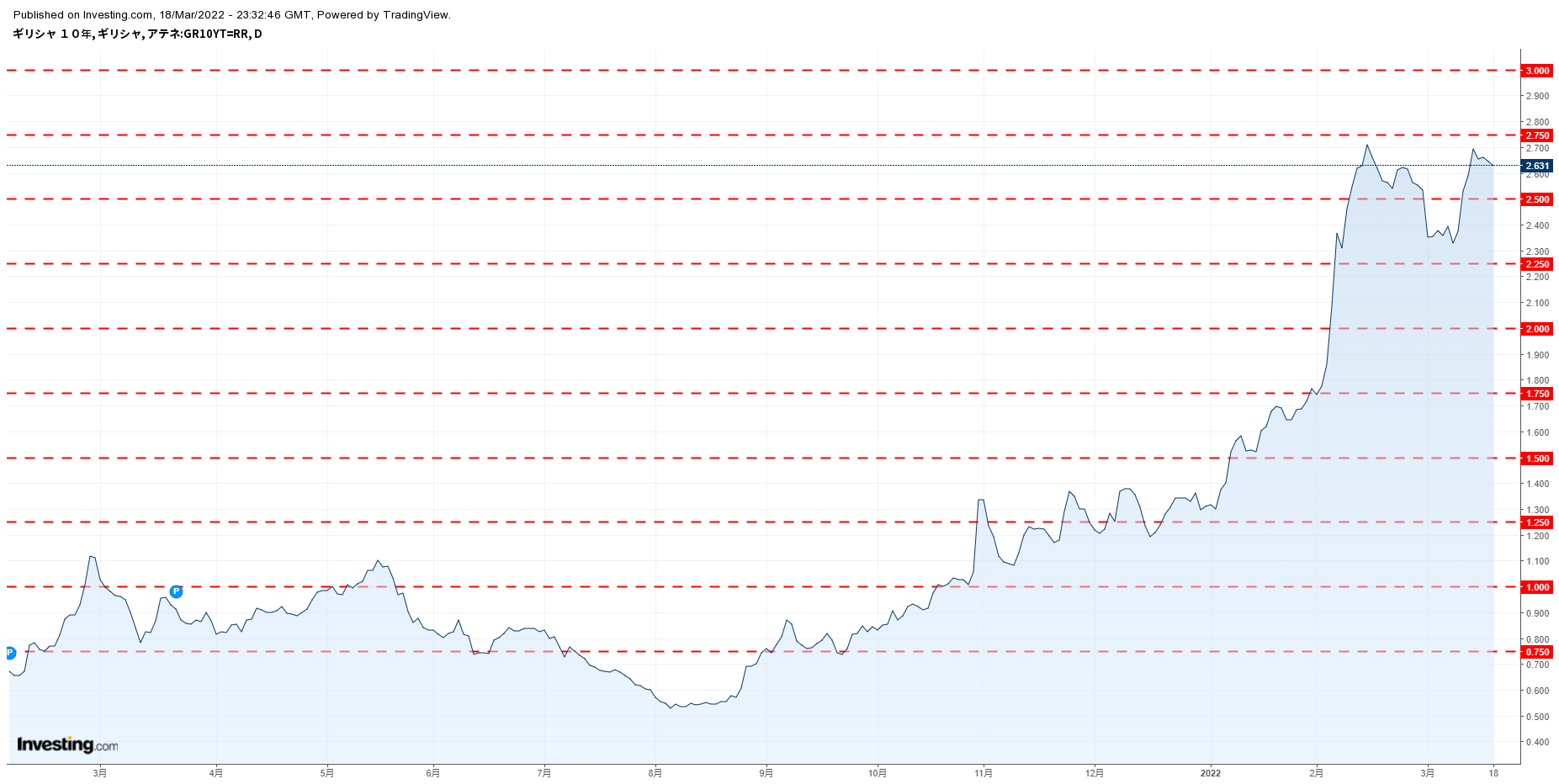

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

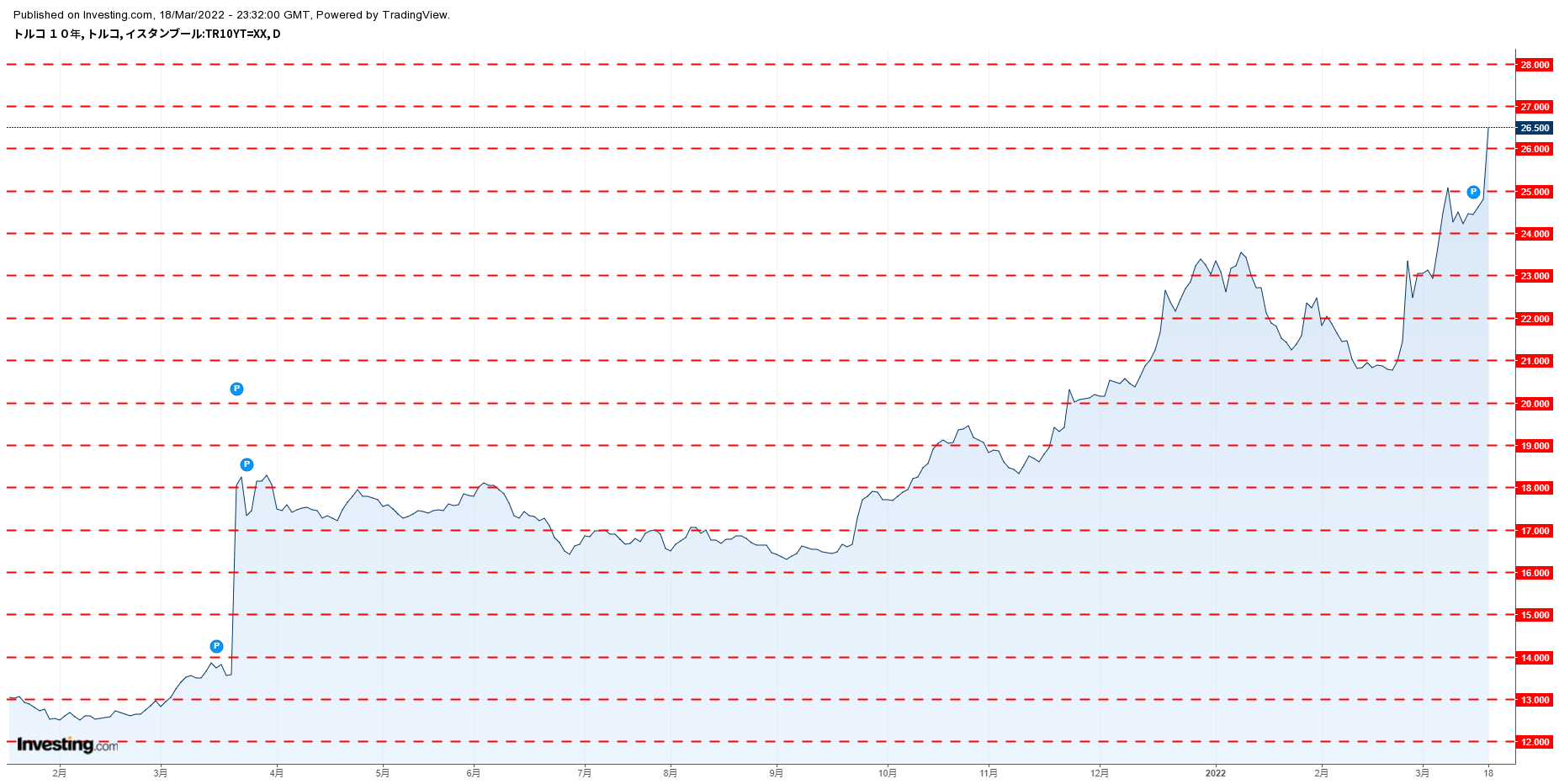

トルコ10年債利回りチャート

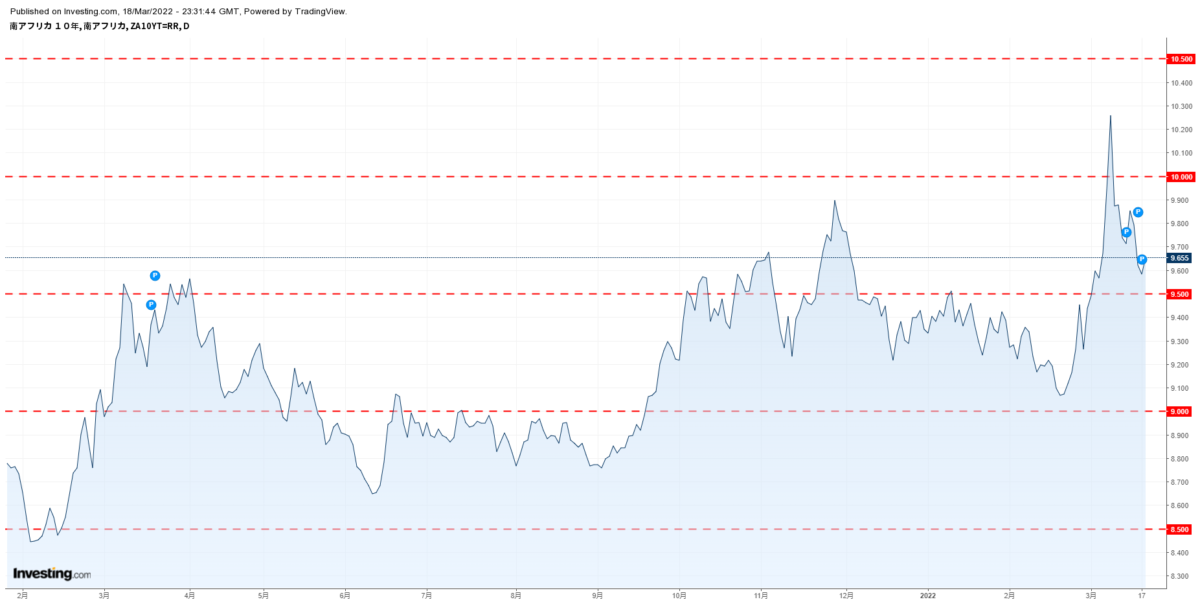

南ア10年債利回りチャート

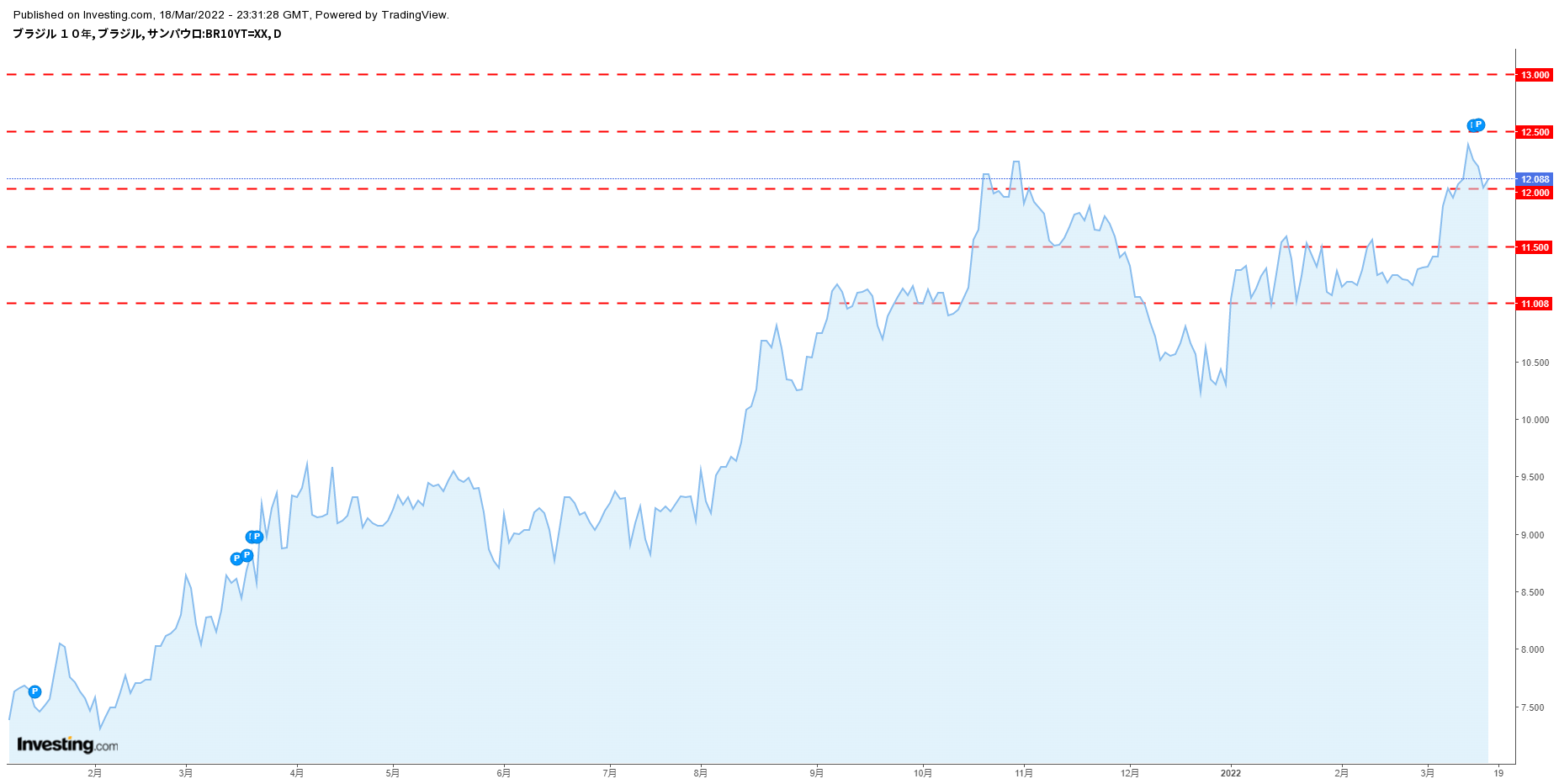

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

ドルインデックスチャート

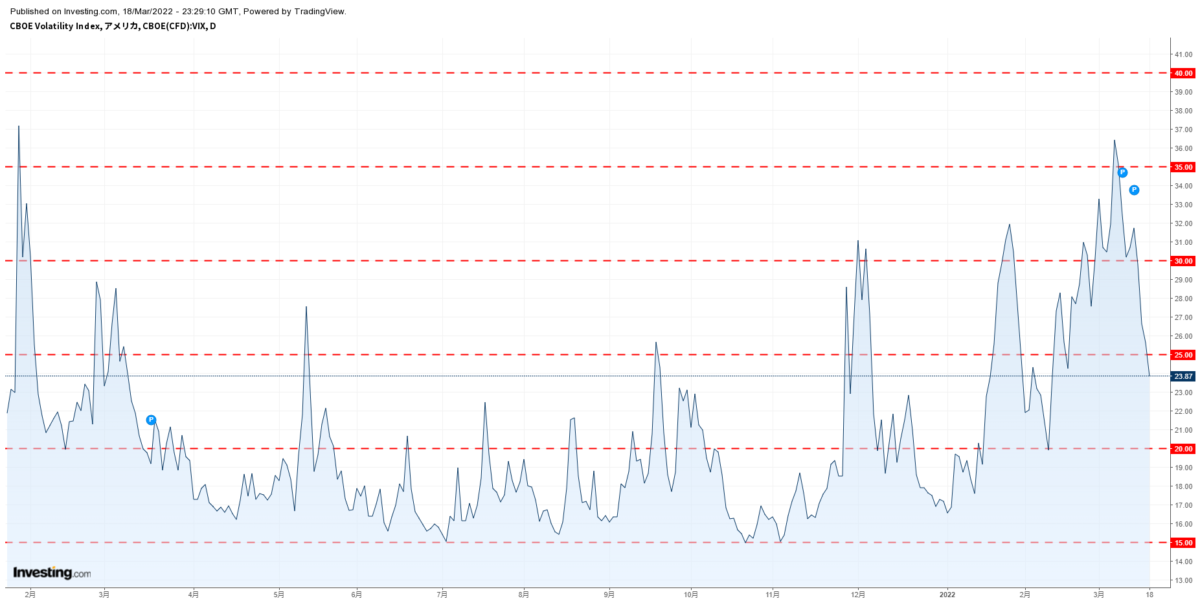

VIX指数チャート

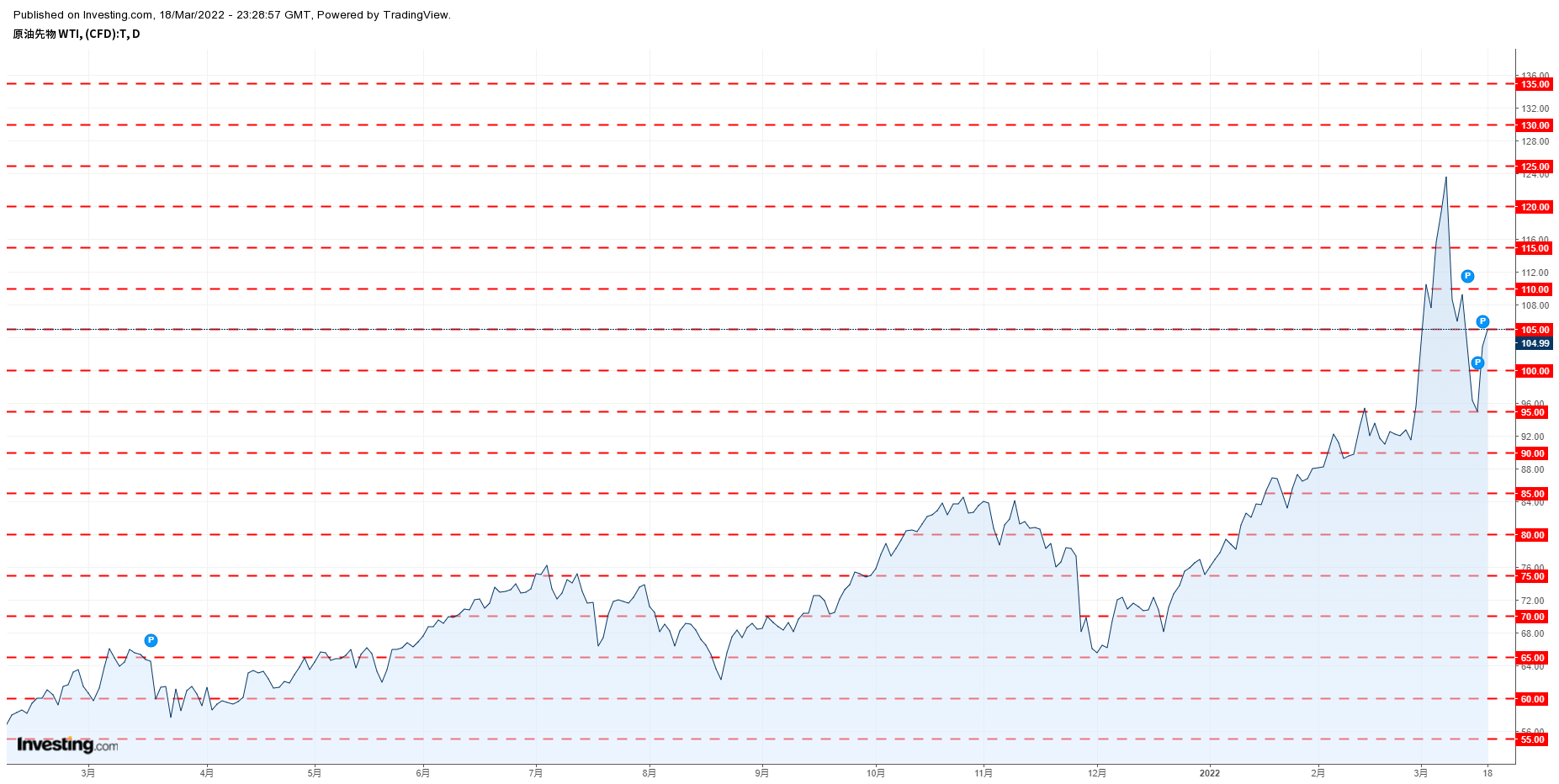

WTI原油価格チャート

金価格チャート

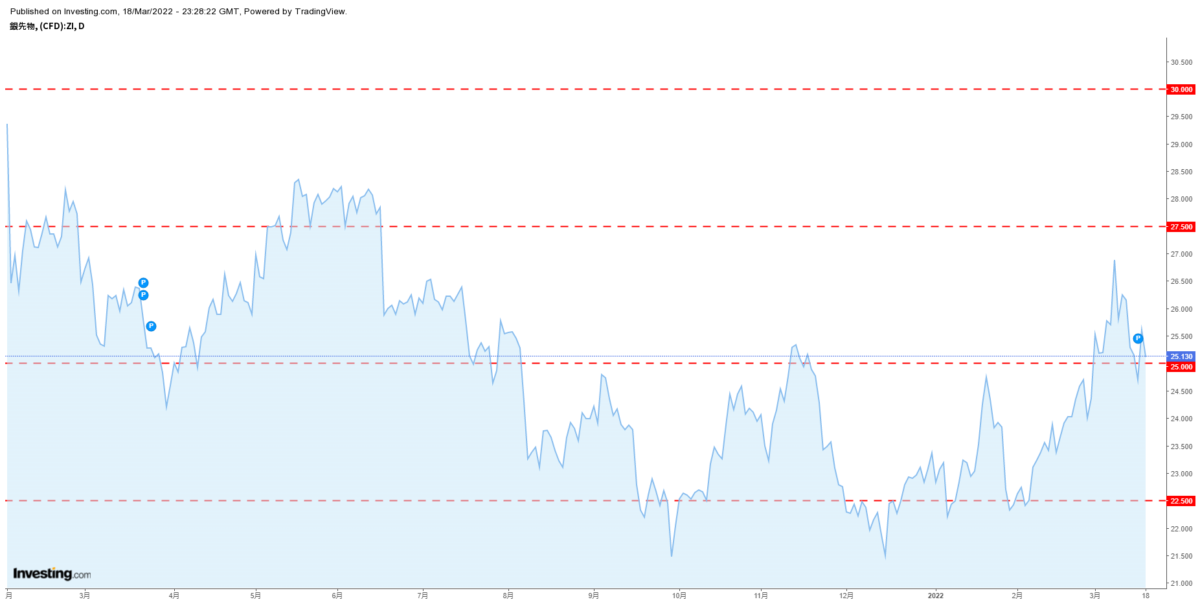

銀価格チャート

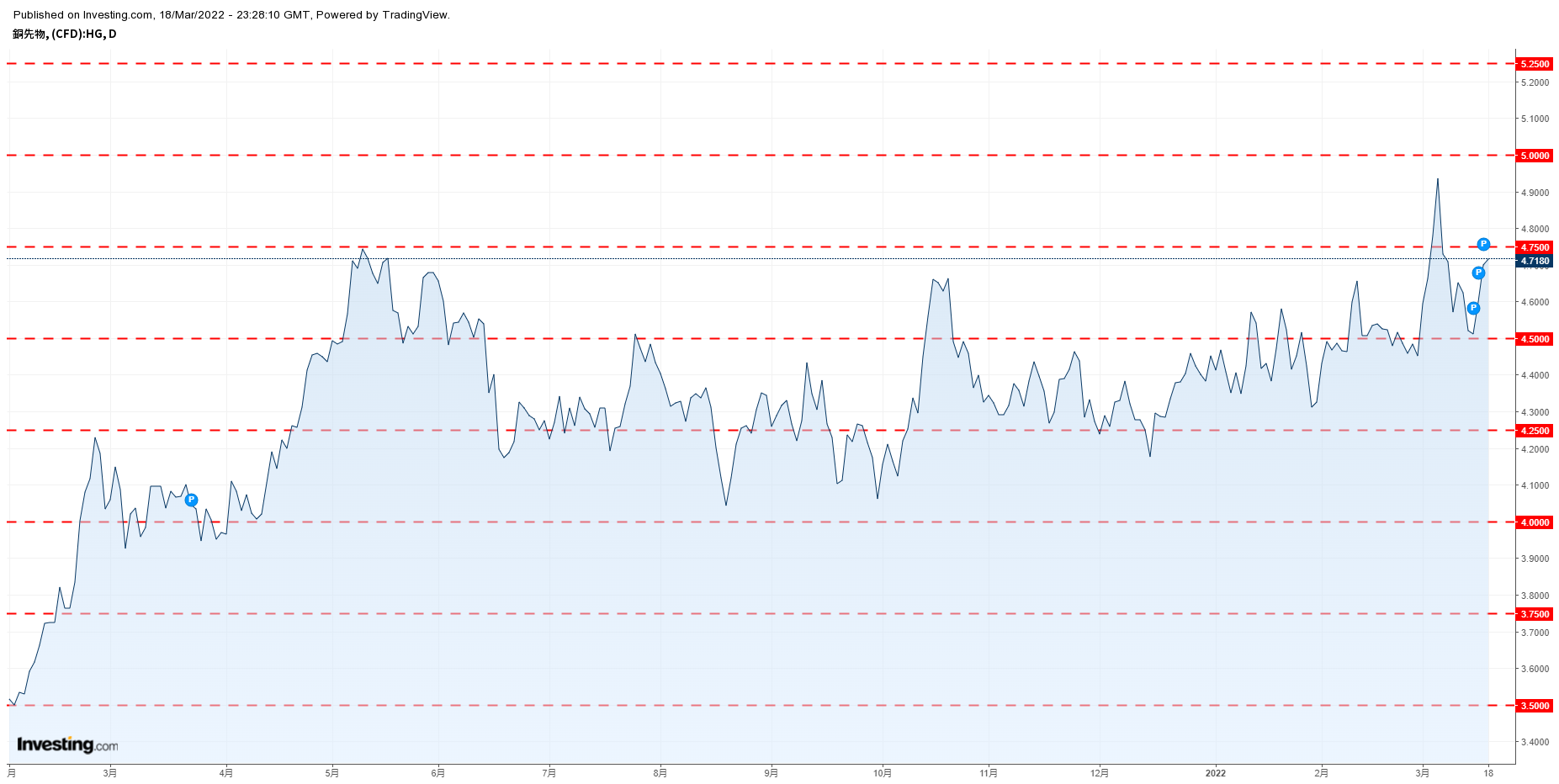

銅価格チャート

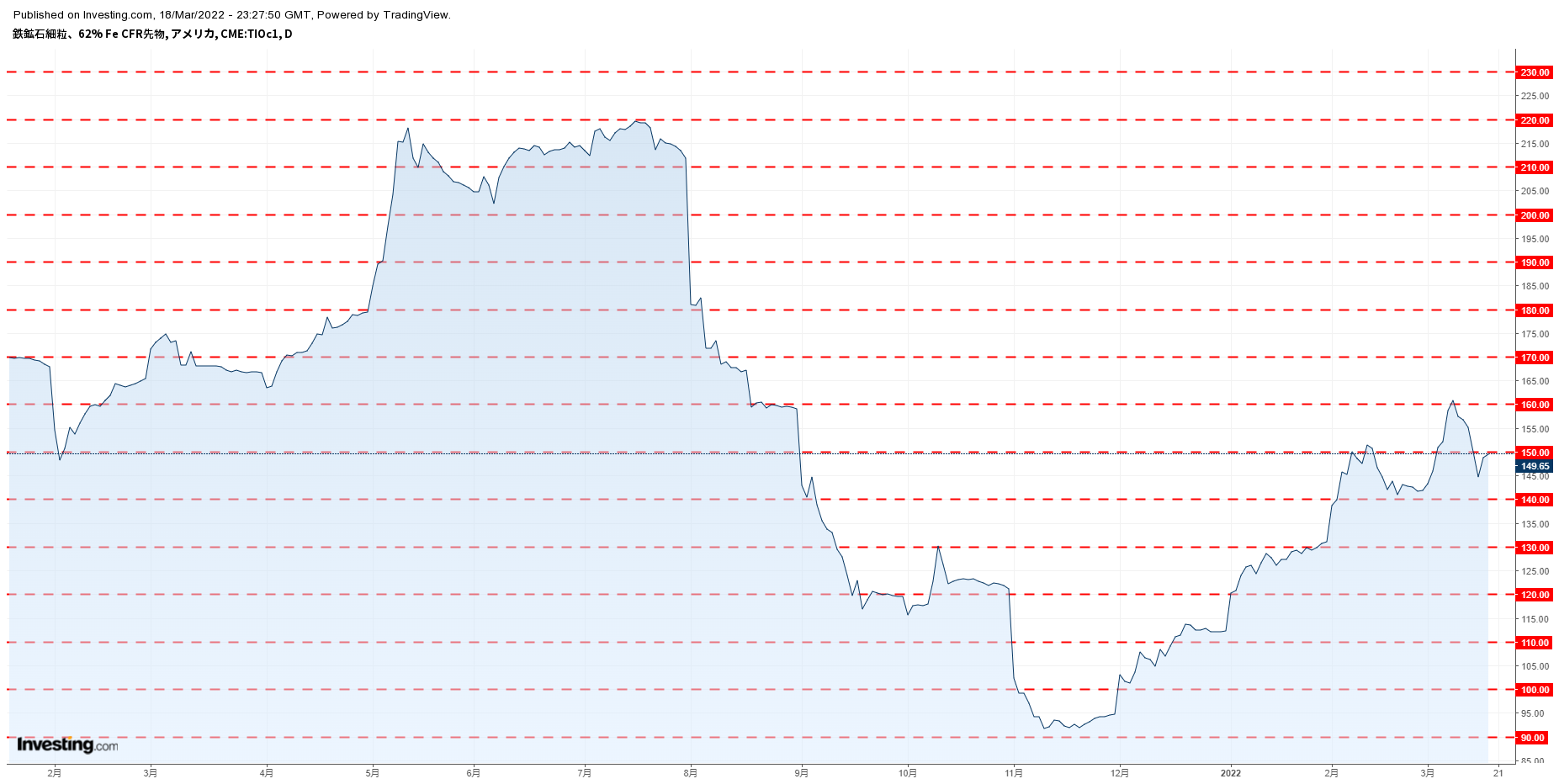

鉄鉱石価格チャート

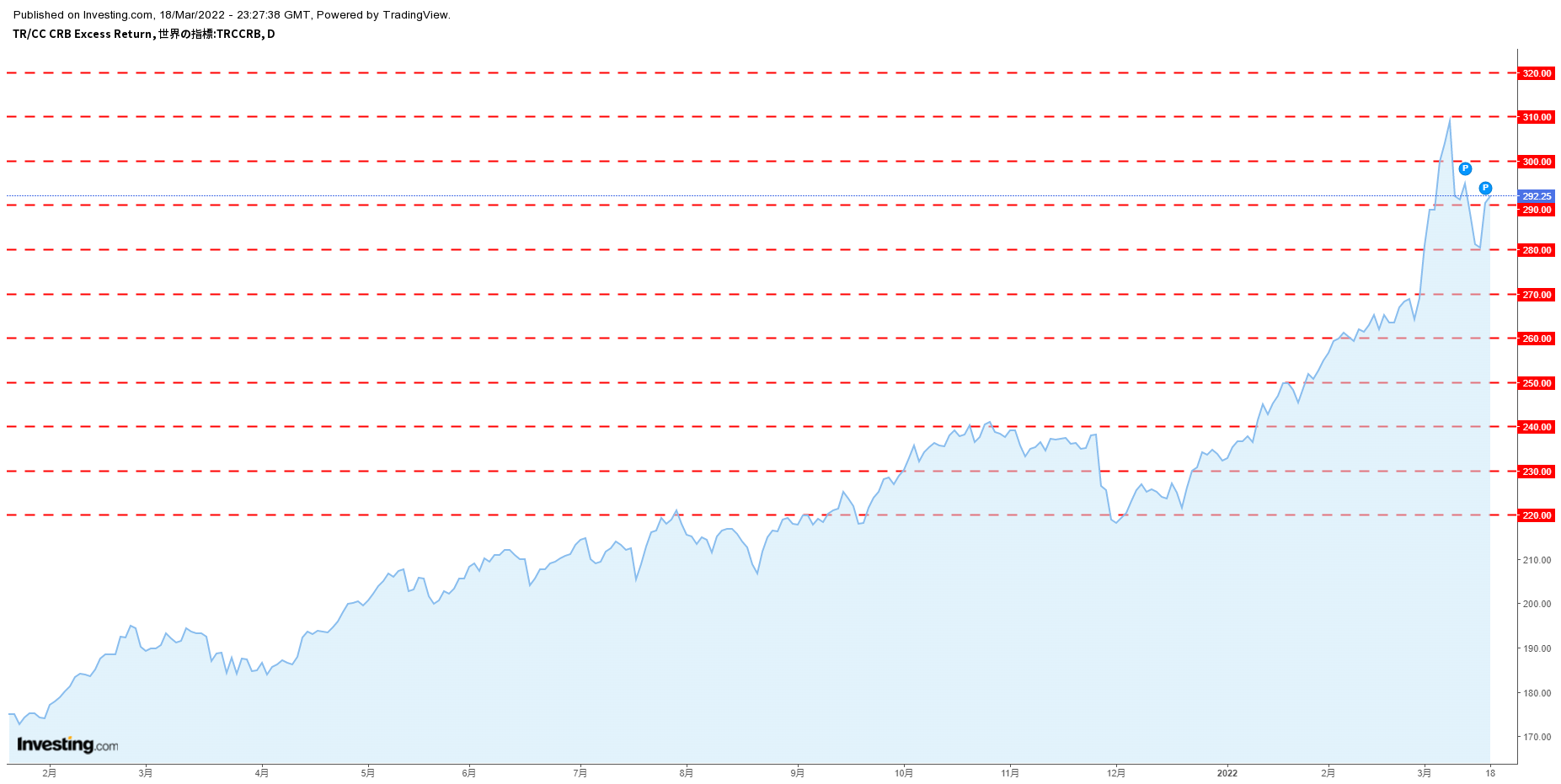

CRB指数チャート

CRB指数チャート

◎IMM通貨先物ポジション

◎昨日の要人発言

山際経済再生相

「日本の経済は不確実性が高まっているとの認識、注視しながら柔

「物価安定目標の2%にむけてどのような道筋をたてるか、日銀で

ホワイトハウス

「米中首脳の電話会談、米東部時間の9時(日本時間22時)に開

*米中首脳会談についての声明で

「バイデン大統領は習近平・中国国家主席に台湾政策は変わってい

「米中首脳は両国が会談のフォローアップを行うことで合意」

日銀声明

「当面は新型コロナの影響を注視、必要なら躊躇なく追加緩和」

「政策金利、現在の長短金利水準またはそれを下回る水準で推移を

「2%の物価目標の実現を目指し、これを安定的に持続するために必

「コアCPIの前年比、当面はプラス幅をはっきり拡大する」

「ウクライナ情勢、経済・物価に及ぼす影響きわめて不確実性が高

「国内景気、基調としては持ち直している」

黒田日銀総裁

「ウクライナ情勢の景気・物価への影響は極めて不確実性が高い」

「2%物価目標の実現を目指して必要な時点まで現行緩和を継続」

「CPIは4月以降、2%程度の伸びとなる可能性」

「当面は金融緩和の継続が適切」

「円安が全体として日本経済にプラスとの構図に変化はない」

「為替はファンダメンタルズを反映し安定推移が望ましい」

「最近の輸入物価の上昇、円安要因は大きくない」

「(円安の影響について)不均一である点には十分な留意が必要」

「市況高騰は好ましい物価上昇ではない」

「ファンダメンタルズ反映した円安は日本の経済・物価にプラス」

「現時点で日米欧にスタグフレーションの懸念はない」

「日本が金利を上げる必要は全くない」

「海外中銀のスタンスとの格差で円安が進むとは思っていない」

「商品価格の上昇で物価が2%になっても目標達成ではない」

ウクライナ大統領上級補佐官

「ロシアとの協議はゆっくりだが進展している」

ウォラー米連邦準備理事会(FRB)理事

「今後数回の会合で0.50%の利上げを協議すべき」

習近平・中国国家主席

「ウクライナの危機は見たいものではない」

「国際社会は平和と安全を重視するべき」

「中国と米国は世界平和のために協力すべき」

「米国は中国の戦略的意図を見誤った」

「全面的な制裁は人々を苦しめることになる」

「台湾問題の対処を誤れば米中関係に破壊的な影響も」

「米国が台湾問題に十分な注意を払うことを望む」

カシュカリ米ミネアポリス連銀総裁

「高インフレが継続すれば、FRBはより積極的に行動する必要が

ロシア交渉担当者

「ロシアとウクライナはウクライナの非軍事化問題について(目標

「ウクライナの中立化とNATO非加盟についての見解が最も綿密

ウクライナ大統領顧問

「ウクライナは領土を放棄しない」

「ロシアとの交渉は困難。数週間続く可能性」

◎当面の金融瀬策運営について

1. 日本銀行は、本日、政策委員会・金融政策決定会合において、以下

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反

次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマ

長期金利:10年物国債金利がゼロ%程度で推移するよう、上限を

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

ETFおよびJ-REITについて、それぞれ年間約12兆円、年

CP等、社債等については、2022年3月末までの間、合計で約

2.わが国の景気は、新型コロナウイルス感染症の影響などから一

また、企業収益や業況感は全体として改善を続けている。設備投資

わが国の金融環境は、企業の資金繰りの一部に厳しさが残っている

3. 先行きのわが国経済を展望すると、新型コロナウイルス感染症によ

消費者物価(除く生鮮食品)の前年比は、当面、エネルギー 価格が大幅に上昇し、原材料コスト上昇の価格転嫁も進むもとで、

4.リスク要因としては、引き続き変異株を含む感染症の動向や、

5.日本銀行は、2%の「物価安定の目標」の実現を目指し、これ

引き続き、①新型コロナ対応資金繰り支援特別プログラム、②国債

当面、新型コロナウイルス感染症の影響を注視し、必要があれば、 躊躇なく追加 的な金融緩和措置を講じる、政策金利については、現在の長短金利