◎昨日の注目点

・日銀は金融政策決定会合で、長期金利の変動許容幅を従来の±0.20%から±0.25%へ拡大すること、ETF買い入れで原則6兆円の目標を削除すること、機動的に長短金利の引き下げを行うため短期政策金利に連動する「貸出促進付利制度」を創設することなどを決定(事前報道の通り)

・日銀がETFの買い入れ対象を東証株価指数(TOPIX)連動型のみとし、日経平均株価連動型を外したことが材料視され日経平均は一時600円近く下落

・米連邦準備理事会(FRB)は、米銀行の自己資本比率に影響する「補完的レバレッジ比率(SLR)」の特例措置を延長せず、3月31日で終了すると発表すると米国債は売られ(金利は上昇)、米国株は金融株中心に売りが広がり、10年債利回りは一時1.7477%前後まで上昇する場面があった

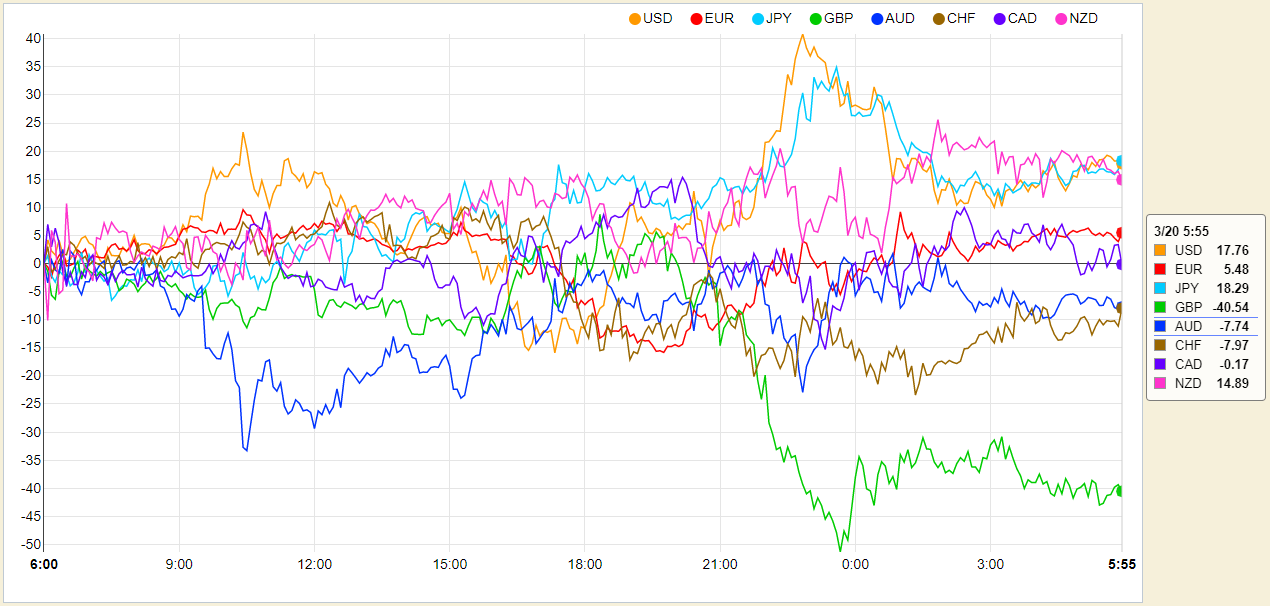

◎昨日の主要通貨強弱グラフ

3月20日6:00時点

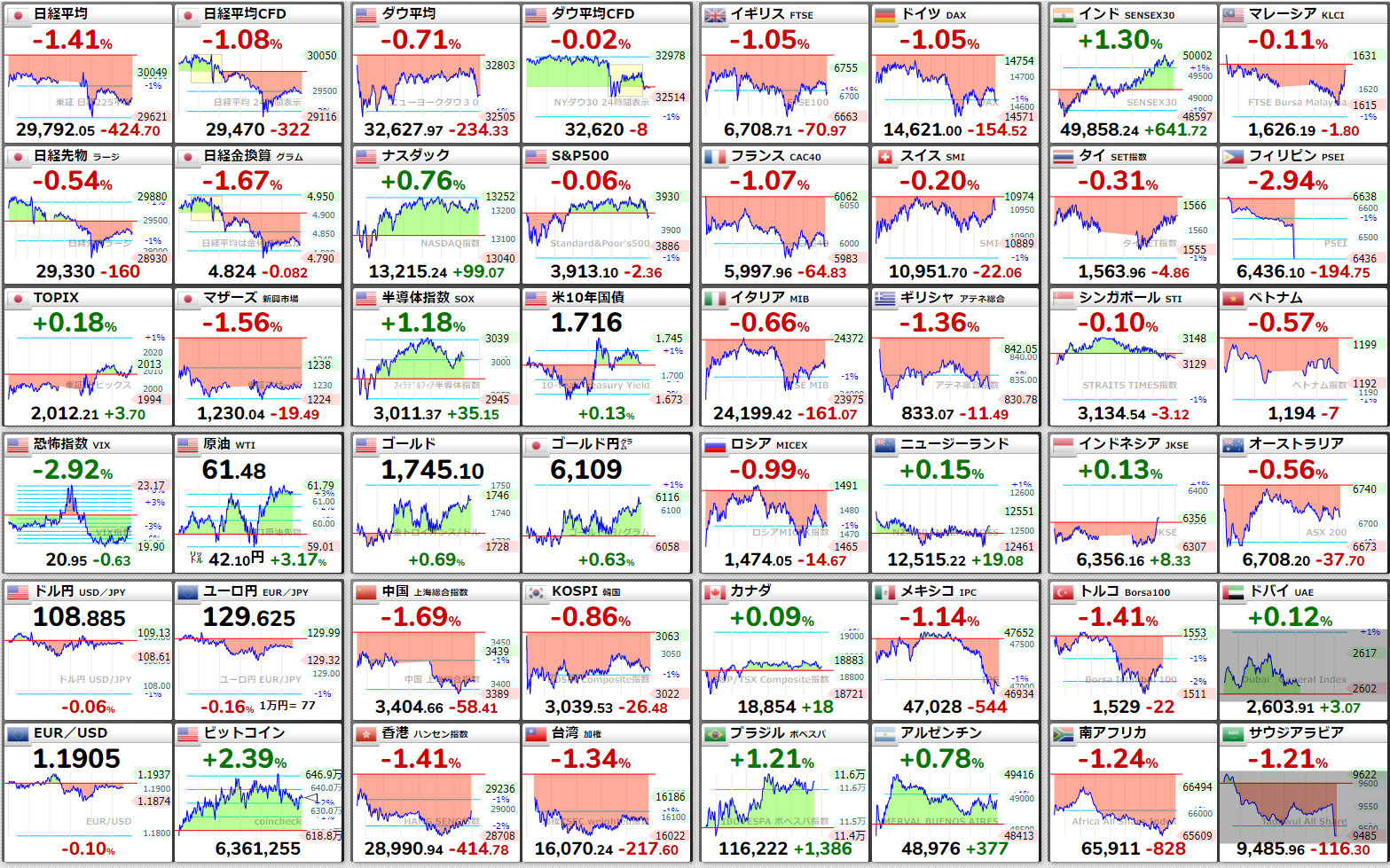

◎昨日の株価

3月20日6:00時点

3月20日6:00時点

ダウ平均日足チャート

ダウ平均日足チャート

S&P500日足チャート

S&P500日足チャート

ナスダック日足チャート

ナスダック日足チャート

日経225日足チャート

日経225日足チャート

日経500日足チャート

日経500日足チャート

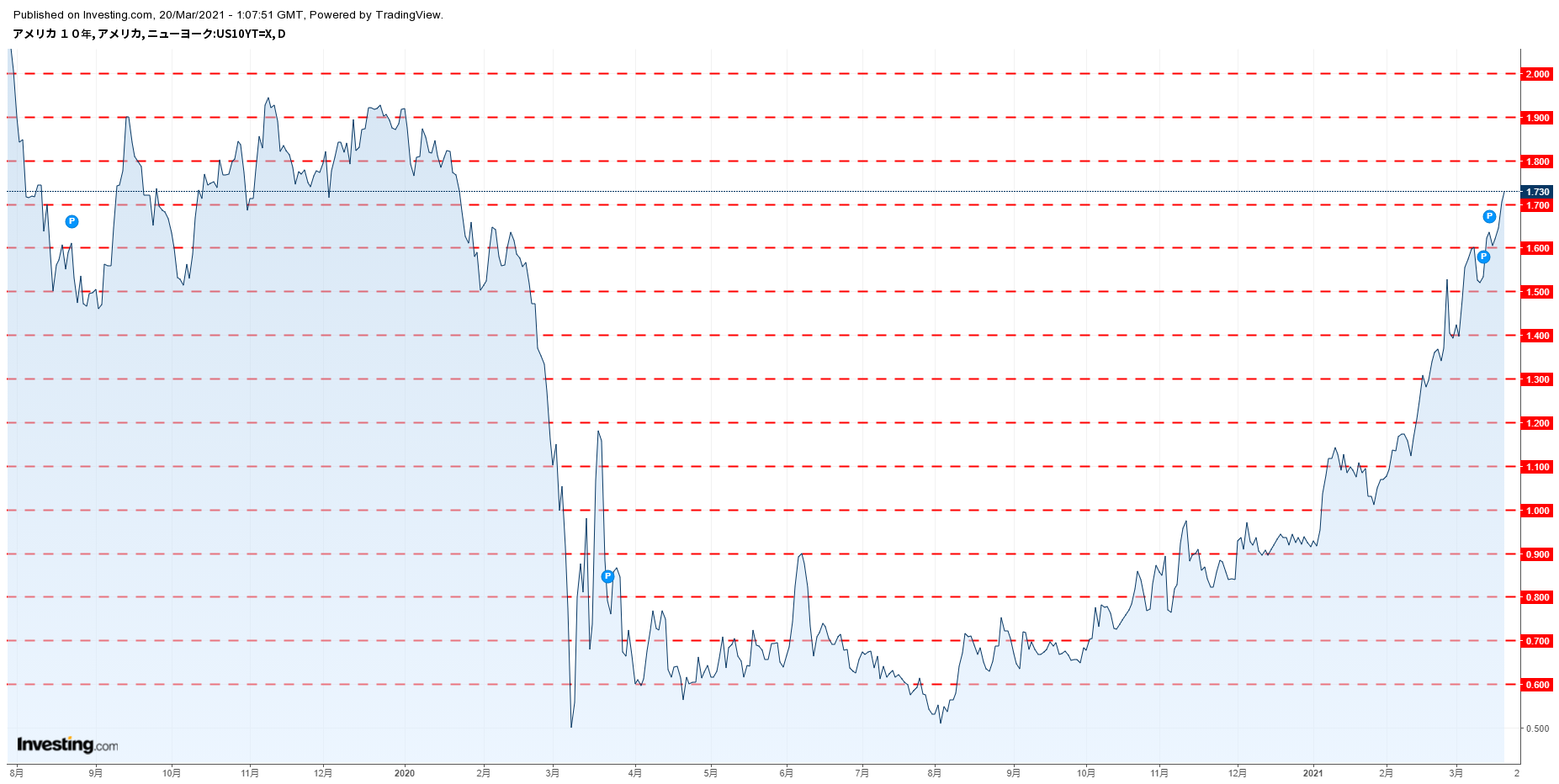

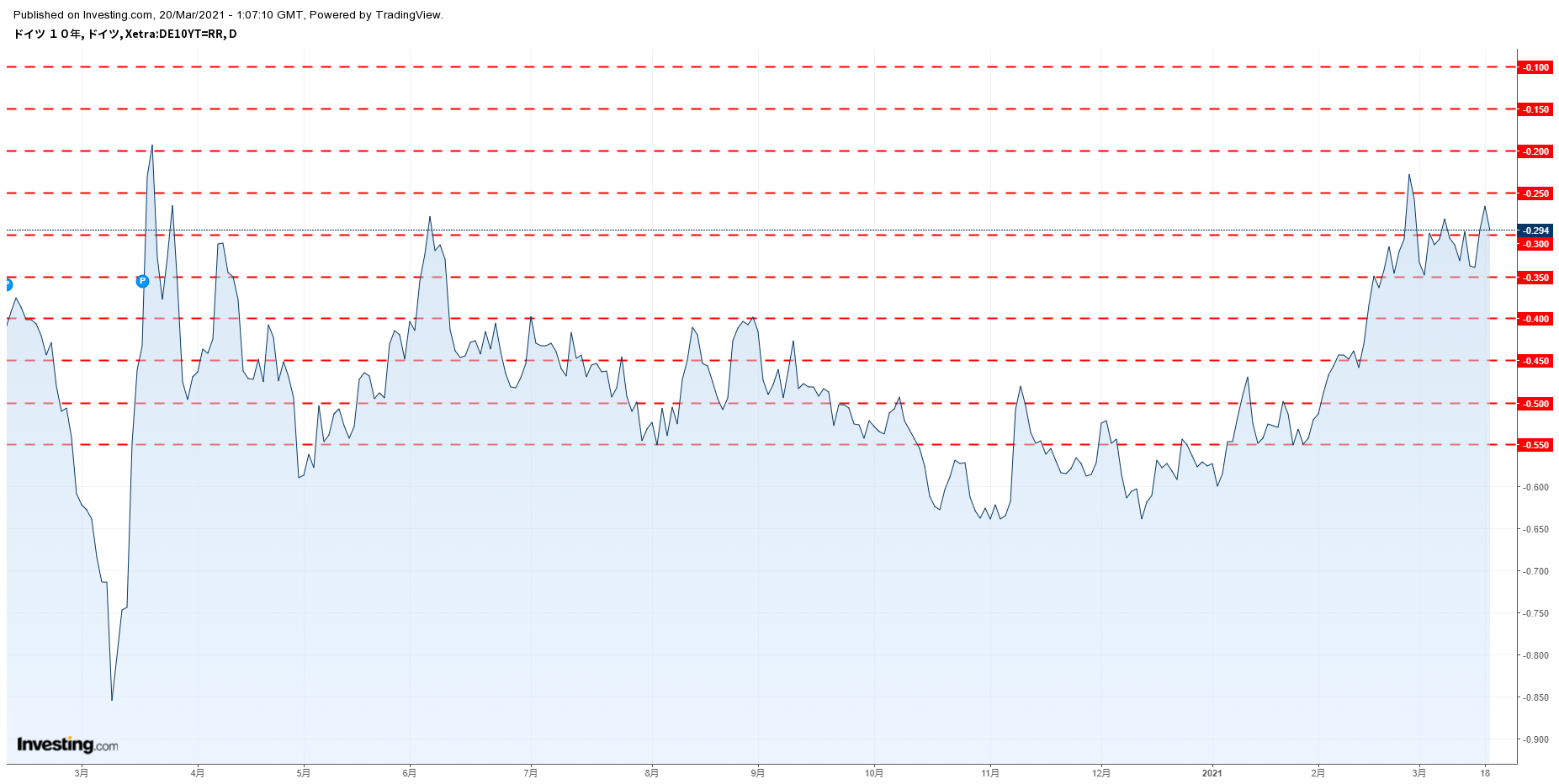

◎各国長期金利

米10年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

イタリア10年債利回りチャート

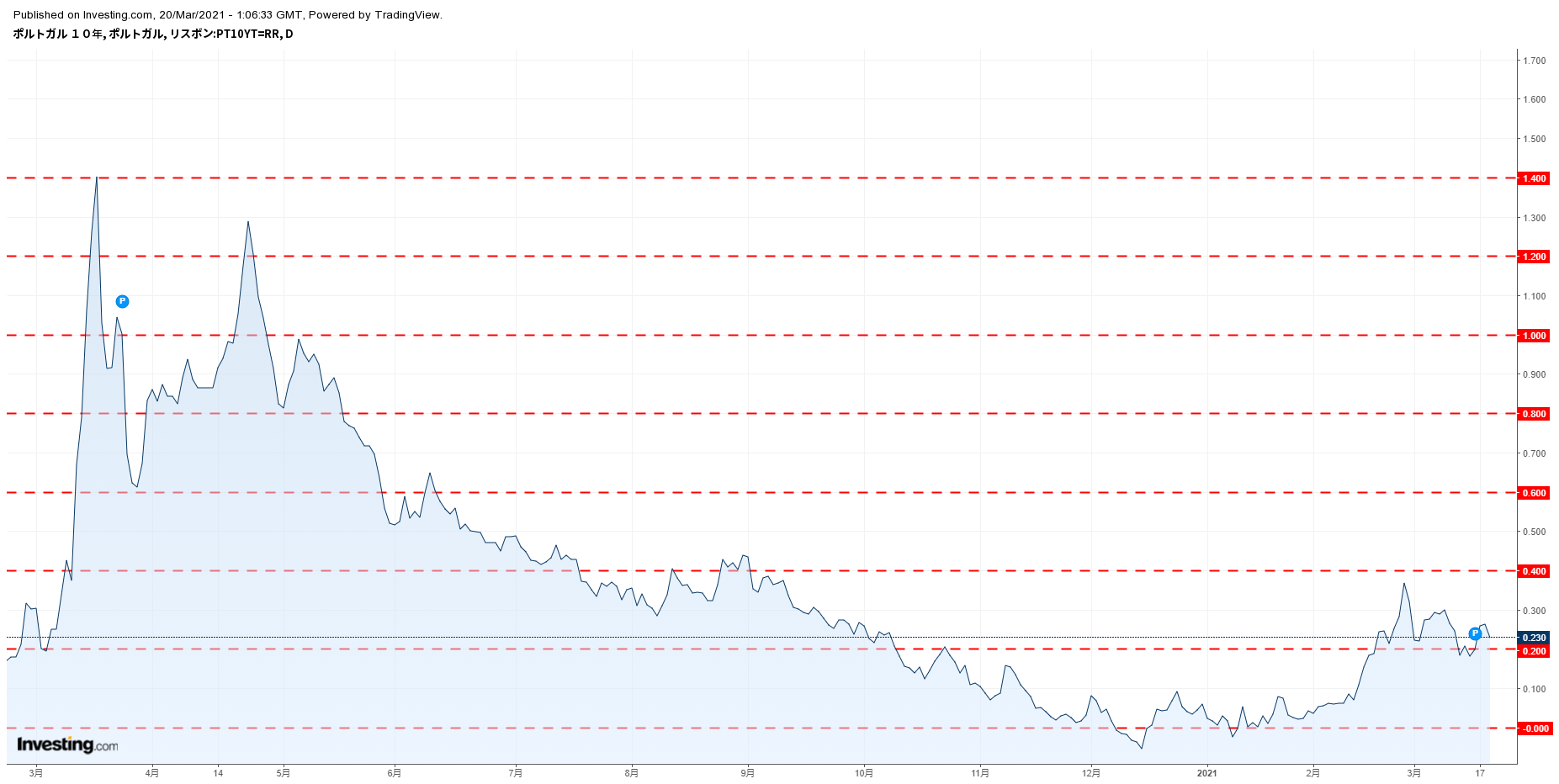

ポルトガル10年債利回りチャート

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

ギリシャ10年債利回りチャート

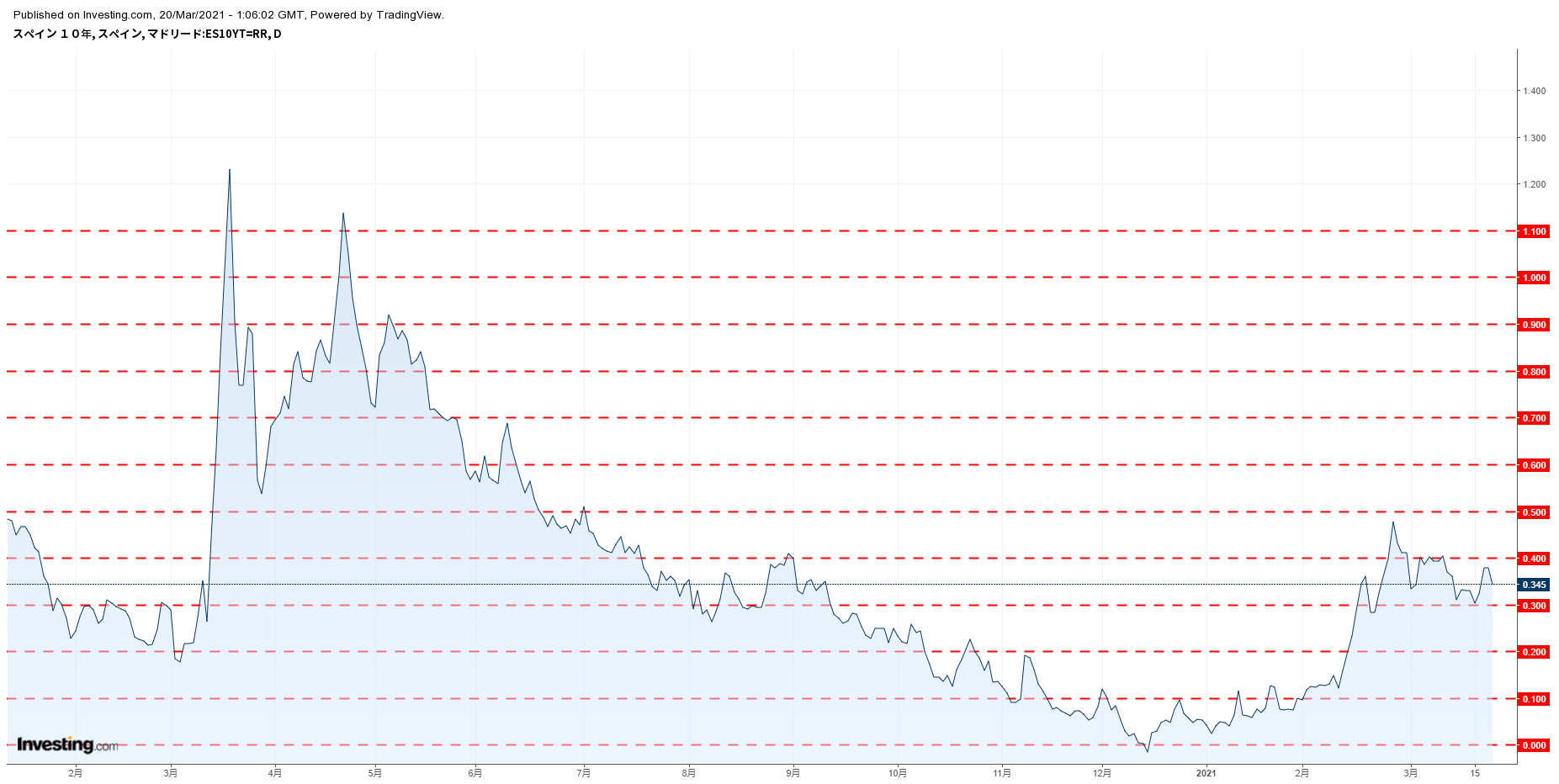

スペイン10年債利回りチャート

スペイン10年債利回りチャート

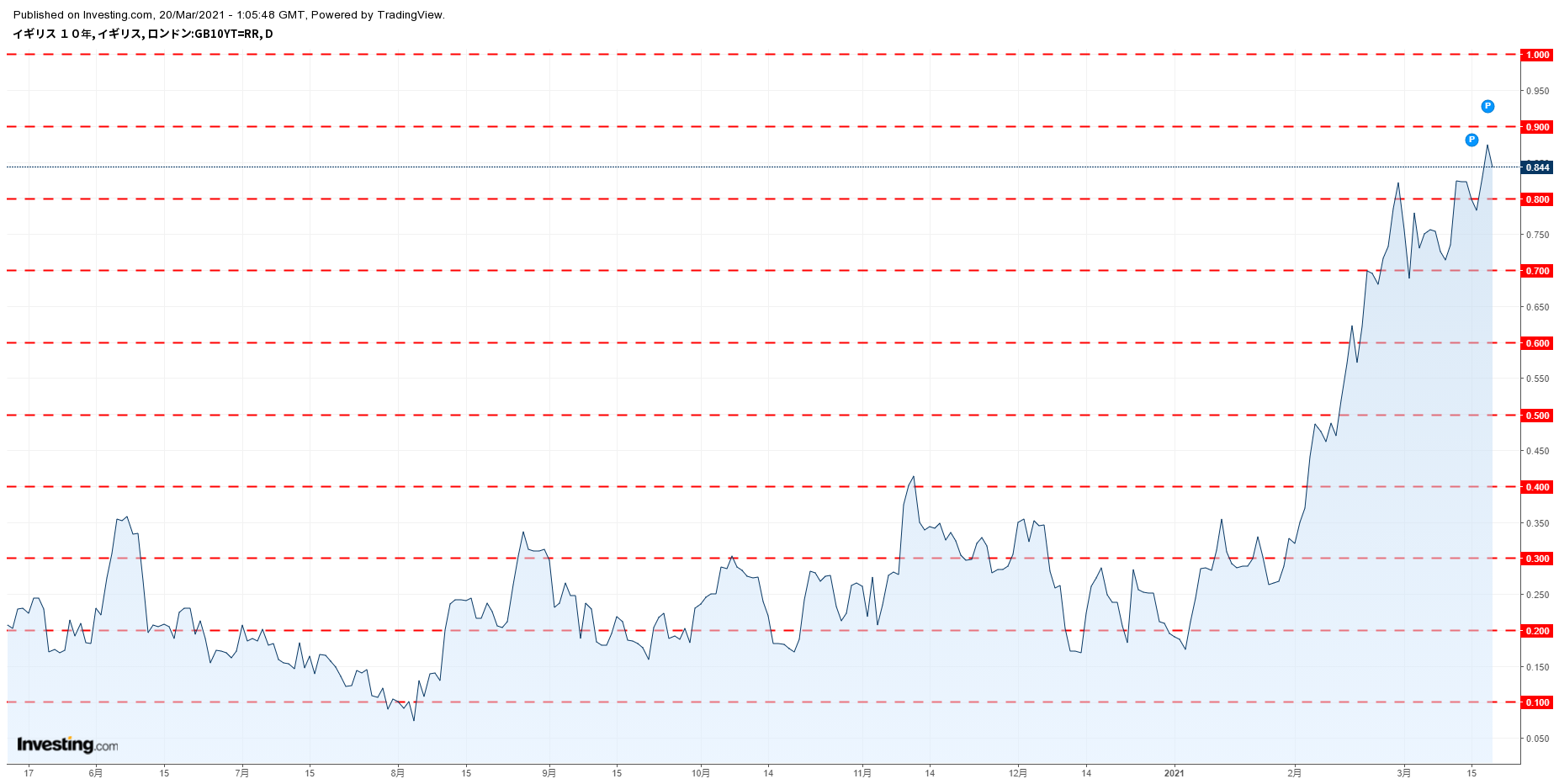

イギリス10年債利回りチャート

イギリス10年債利回りチャート

フランス10年債利回りチャート

フランス10年債利回りチャート

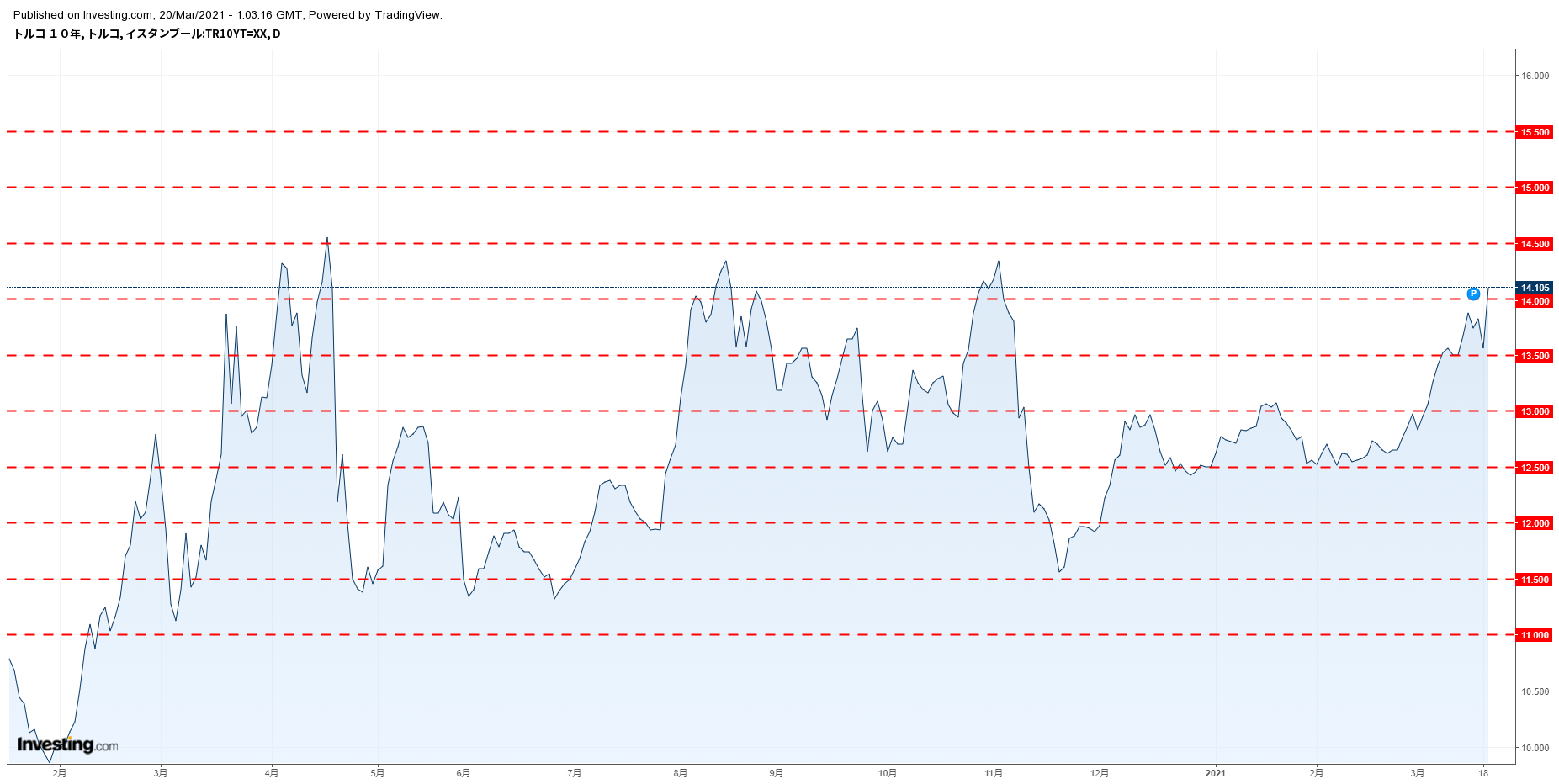

トルコ10年債利回りチャート

トルコ10年債利回りチャート

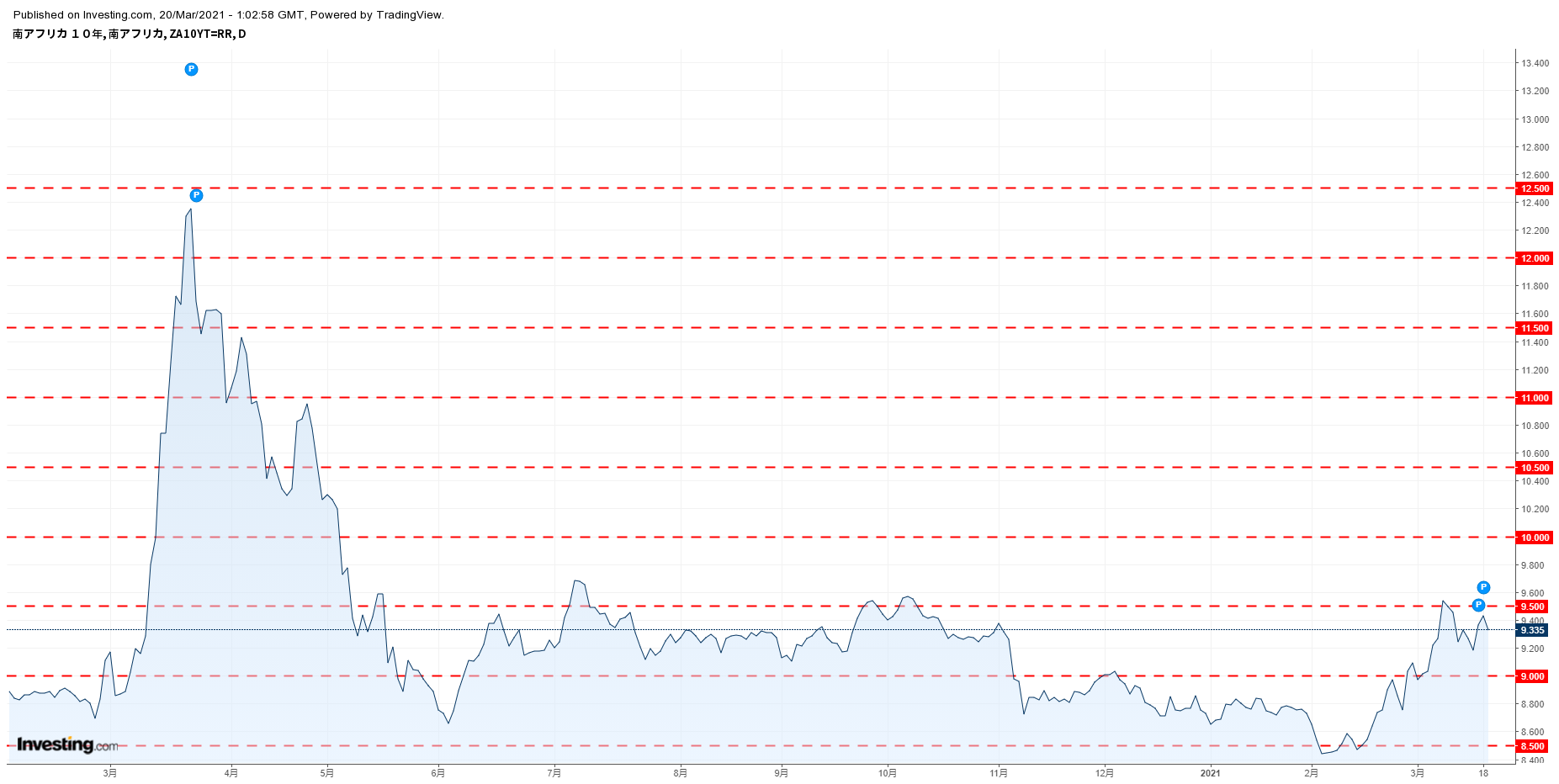

南ア10年債利回りチャート

南ア10年債利回りチャート

ブラジル10年債利回りチャート

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

メキシコ10年債利回りチャート

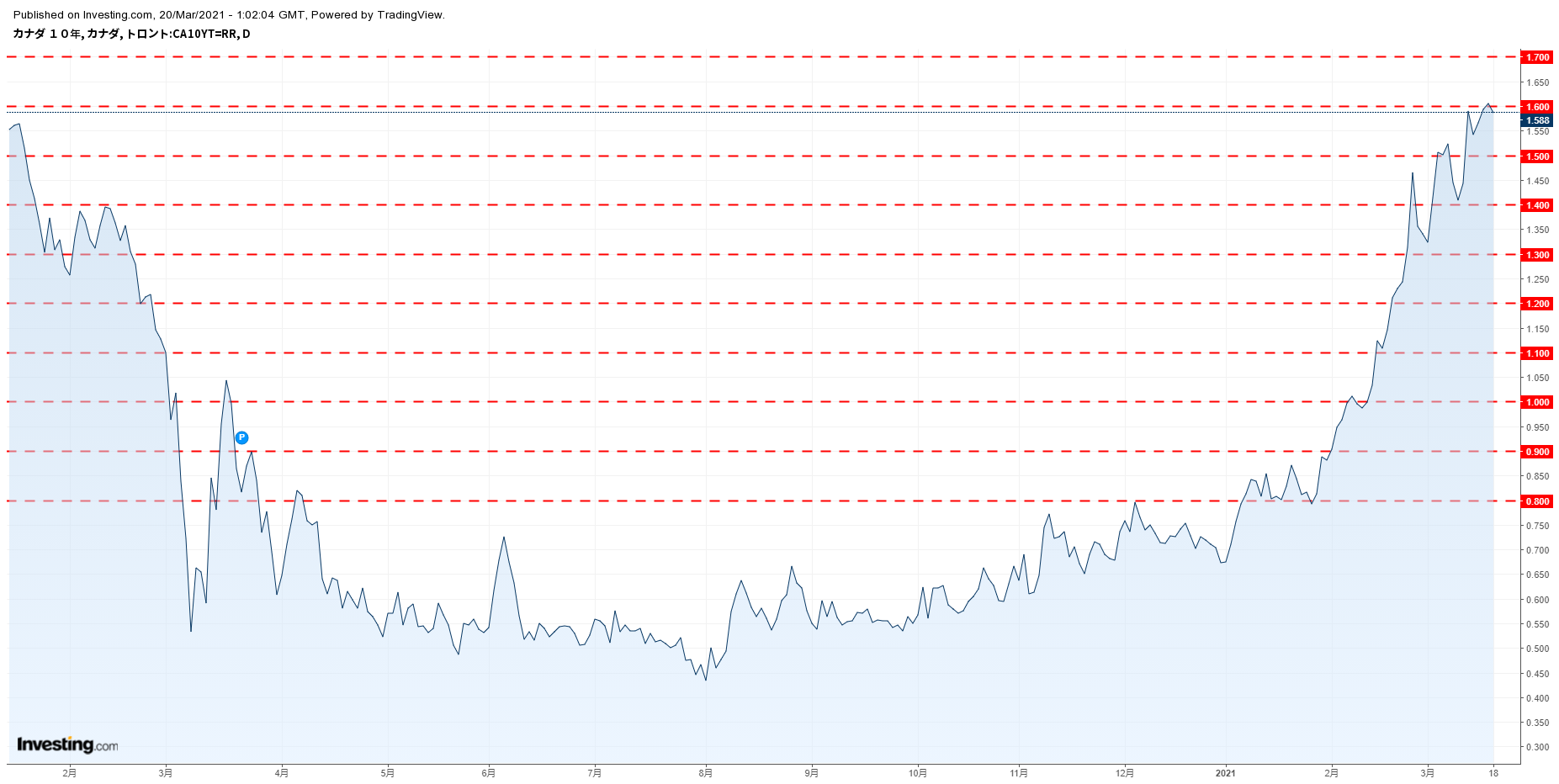

カナダ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

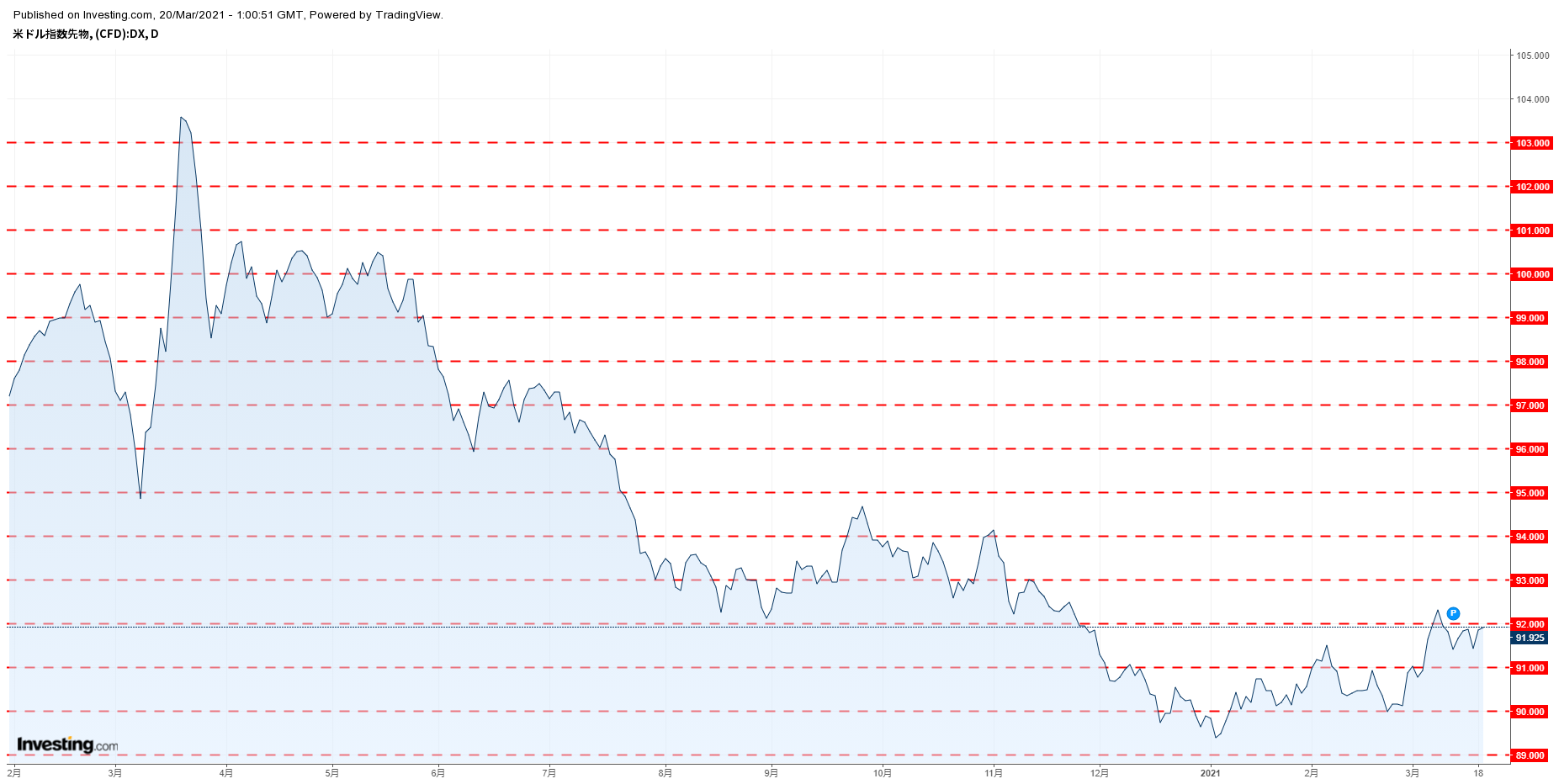

ドルインデックスチャート

ドルインデックスチャート

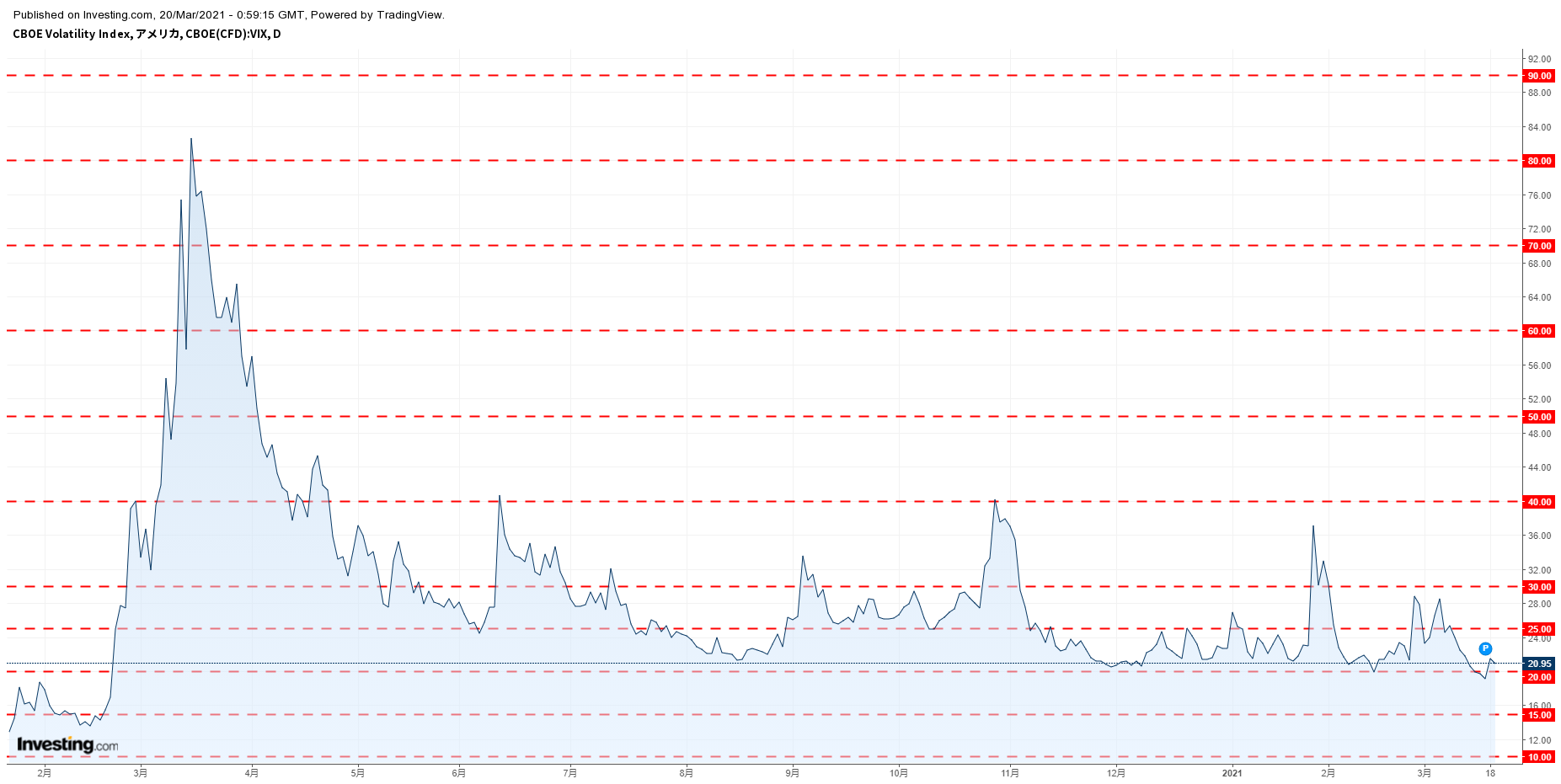

VIX指数チャート

VIX指数チャート

WTI原油価格チャート

WTI原油価格チャート

金価格チャート

金価格チャート

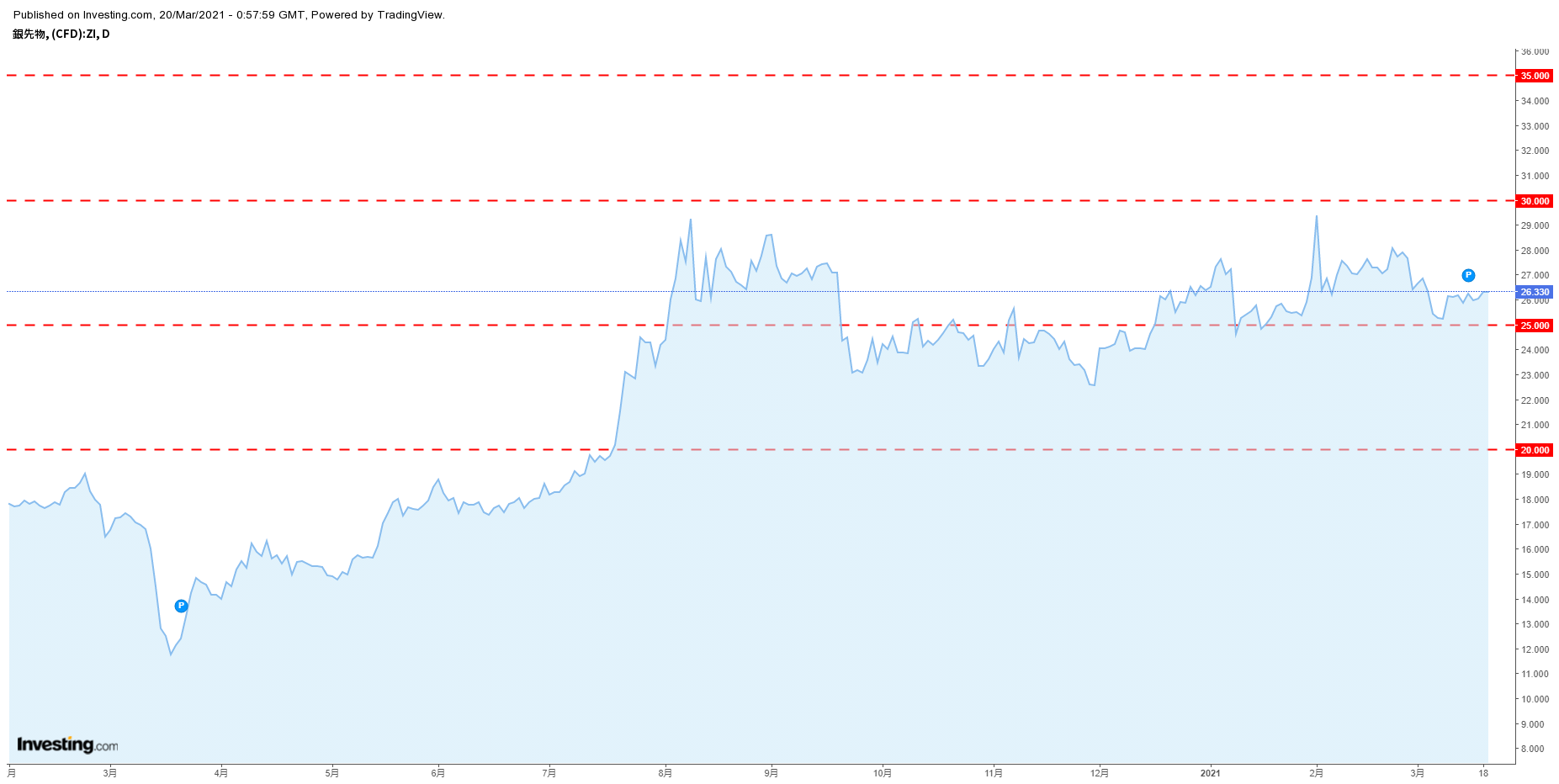

銀価格チャート

銀価格チャート

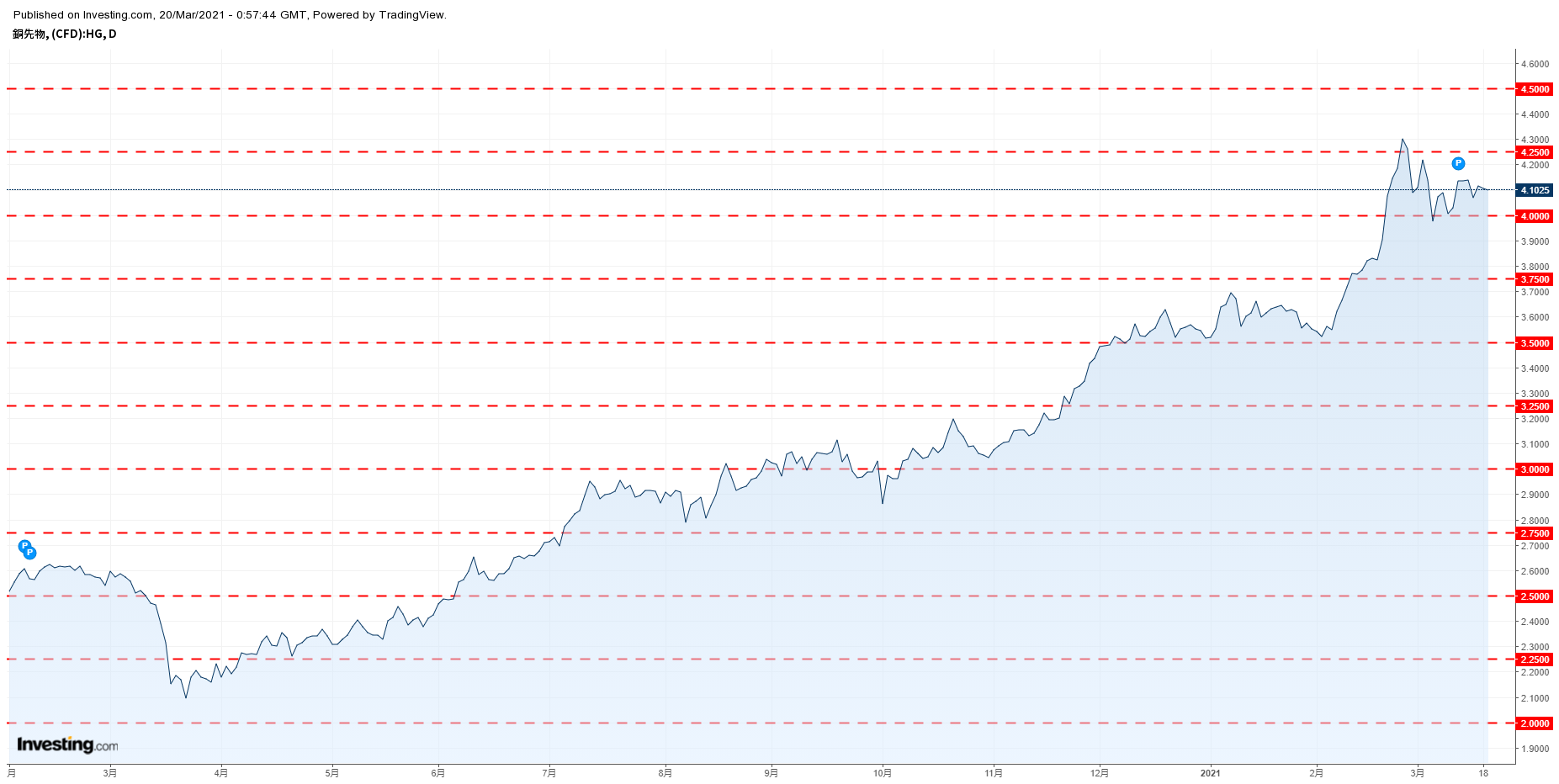

銅価格チャート

銅価格チャート

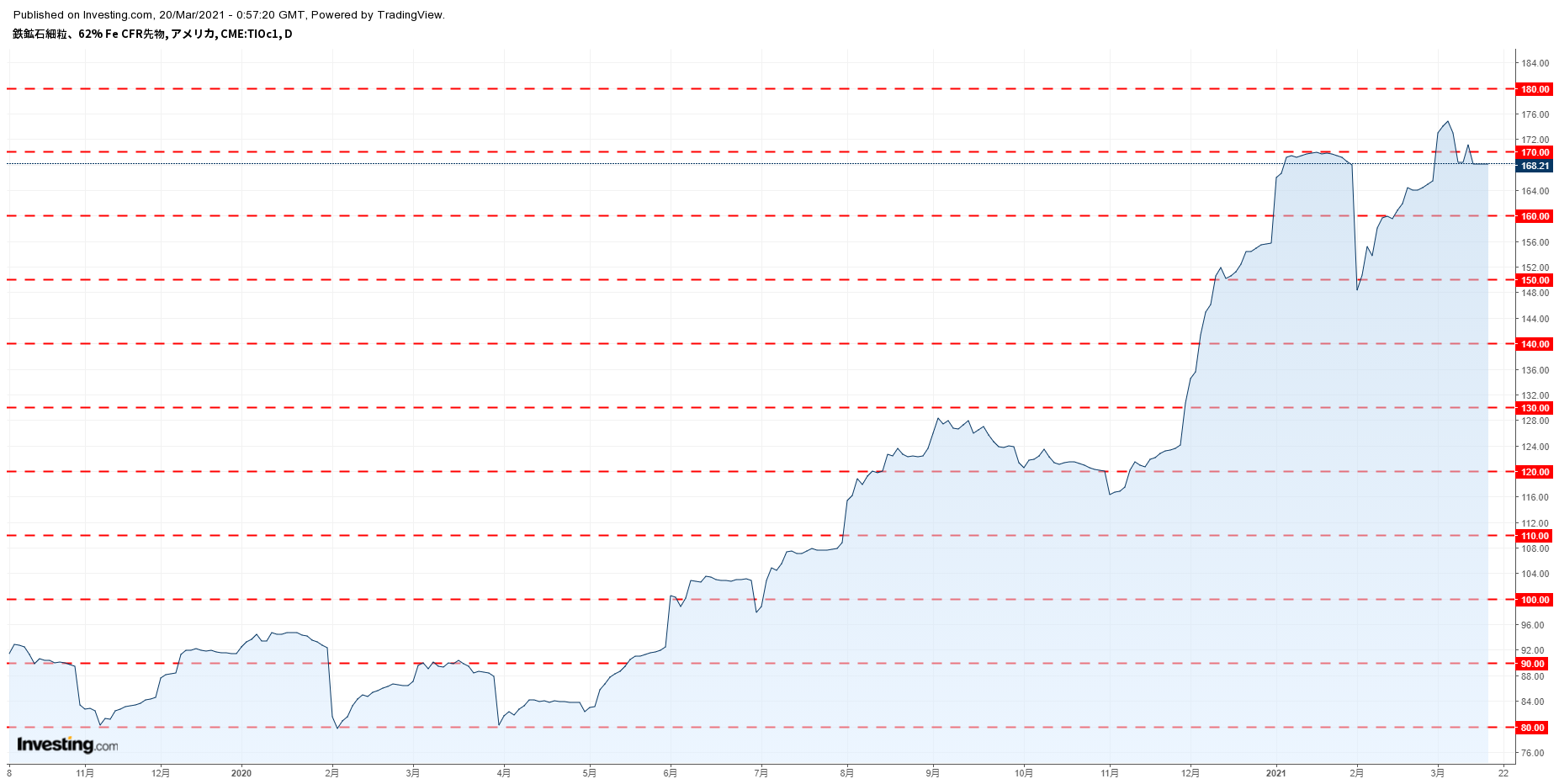

鉄鉱石価格チャート

鉄鉱石価格チャート

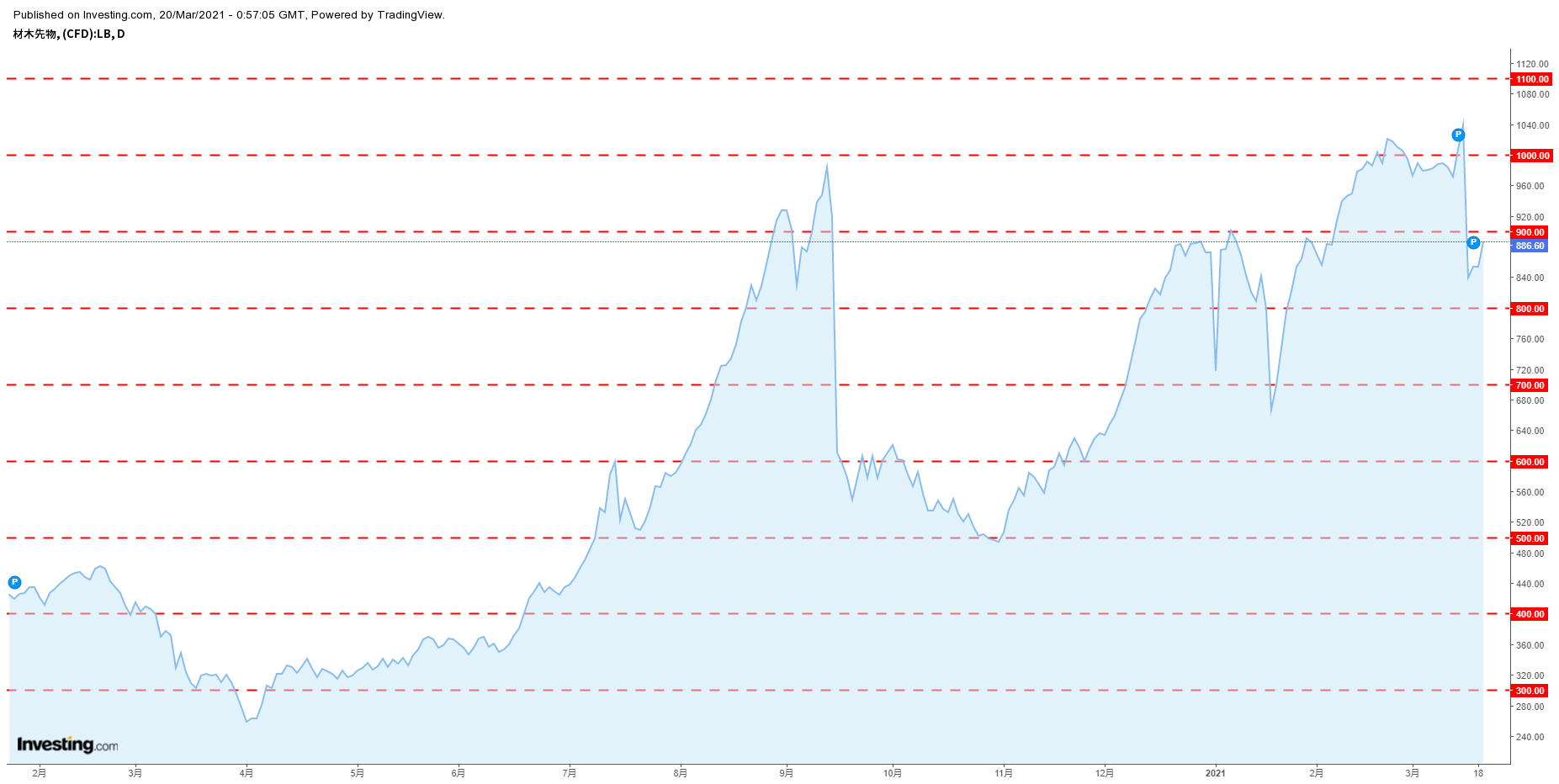

材木価格チャート

材木価格チャート

◎IMM通貨先物ポジション

FOREX WATCHER参照

◎昨日の要人発言

ブリンケン米国務長官

「アラスカでの協議、中国側に米国がルールに基づく秩序の強化にコミットすると伝える」

「米国は新疆・香港・台湾、サイバー攻撃の問題を取り上げると中国に伝える」

サリバン米大統領補佐官

「中国には米国の懸念を率直に伝える」

「衝突は望まないが原則と友好国を守る」

中国外交担当トップ、楊・共産党政治局員

「中国は米国の内政干渉に強く反対」

「米国は中国を攻撃するよう一部の国を煽っている」

「米国は国際貿易の未来を脅かすため国家安全保障の概念を乱用している」

中国高官

「米国は中国の国内外政策に根拠のない批判をして対立を煽った」

王毅中国外相

「過去の困難な米中関係は、今後も続けるべきではない」

日銀声明

「ETF買い入れ、原則6兆円の目標を削除」

「必要な場合に強力に金利の上限を画すため連続指し値オペ制度を導入」

黒田日銀総裁

「長期金利の過度な低下は経済活動に悪影響を及ぼす可能性」

「貸出促進付利制度はより機動的に、長短金利の引き下げが可能になる」

「今回明記した長期金利の変動幅変更は表現明確化であり拡大ではない」

「当面は感染症の影響を注視し、必要なら躊躇なく追加緩和講じる」

「ETF、12兆円の上限を維持し必要に応じて弾力的に買い入れ」

「出口を考えているわけではない」

「マイナス金利の深堀りができないことはない」

「長期金利が-0.25%を下回っても緩和効果を阻害するとは思わない」

「長期金利の上昇によって緩和効果下げることは絶対避ける」

「為替の動向、大きな問題があるとは考えていない」

「為替はファンダメンタルズを反映して安定するのが望ましい」

スパーン独保健相

「感染増加により、来週の制限緩和はできない可能性」

「欧州には第3波を単独で止められる十分なワクチンがない」

「イースターはクリスマスと同様の状況になる可能性」

パネッタ欧州中央銀行(ECB)専務理事

「5年以内に中央銀行デジタル通貨“デジタルユーロ”を開始する可能性」

エルドアン・トルコ大統領

「(バイデン米大統領のプーチン露大統領についての発言は)容認できない」

パウエル米連邦準備理事会(FRB)議長

「経済の先行きは明るい」

「今後も必要な限りサポートを続ける」

◎より効果的で持続的な金融緩和について 日銀

1.より効果的で持続的な金融緩和を実施していくための点検

日本銀行は、本日、政策委員会・金融政策決定会合において、より効果的で持続的な金融緩和を実施していくための点検を行った。その結果、基本的な政策の考え方としては、2%の「物価安定の目標」を実現するため、持続的な形で、金融緩和を継続していくとともに、経済・物価・金融情勢の変化に対して、躊躇なく、機動的かつ効果的に対応していくことが重要であると判断した。

こうした観点から、以下の対応を行うこととした。

①金融仲介機能への影響に配慮しつつ、機動的に長短金利の引き下げを行うため、短期政策金利に連動する「貸出促進付利制度」を創設する。

②イールドカーブ・コントロールについて、平素は柔軟な運営を行うため、長期金利の変動幅は±0.25%程度であることを明確化する。同時に、必要な場合に強力に金利の上限を画すため、「達続指値オペ制度」を導入する。

③ETFおよびJ-REITについて、新型コロナウイルス感染症の影響への対応のための臨時措置として決定したそれぞれ約12兆円および約1,800億円の年間増加ペースの上限を、感染症収束後も継続することとし、必要に応じて、買入れを行う。

2.当面の金融政策運営

経済・物価の現状と見通しは、別紙3のとおりである。これらを踏まえ、日本銀行は、当面の金融政策運営について、以下のとおり決定した。

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反対1)

次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。

長期金利:10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う。

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、それぞれ年間約12兆円、年間約1,800億円に相当する残高増加ペースを上限に、必要に応じて、買入れを行う。

②CP等、社債等については、2021年9月末までの間、合計で約20兆円の残高を上限に、買入れを行う。

3.先行きの金融政策運営方針

日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継統する。マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する。

引き続き、①新型コロナ対応資金繰り支援特別プログラム、②国債買入れやドルオペなどによる円貨および外貨の上限を設けない潤沢な供給、③それぞれ約12兆円および約1、800億円の年間増加ペースの上限のもとでのETFおよびJ-REITの買入れにより、企業等の資金繰り支援と金融市場の安定維持に努めていく。

当面、新型コロナウイルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している。

【基本的見解】

点検結果

(1)「長短金利操作付き量的・質的金融緩和」のもとでの経済・物価動向

日本銀行が2016年9月に「総括的検証」を踏まえて導入した「長短金利操作付き量的・質的金融緩和」は、次の3点を目的としている。第1に、予想物価上昇率に関する適合的期待形成のメカニズムが強いもとで、2%の「物価安定の目標」の実現のために、需給ギャップがプラスの状況をできるだけ長く続けることである。第2に、金融緩和の長期化が見込まれるもとで、緩和の効果だけでなく副作用にも配盧しながら、適切な水準に金利をコントロールしていく枠組みを導入することである。第3に、オーバーシュート型コミットメントにより、予想物価上昇率に関するフォワード・ルッキングな期待形成を強めていくことである。

「総括的検証」以降も、①予想物価上昇率に関する複雑で粘着的な適合的期待形成のメカニズム、②弾カ的な労働供給による賃金上昇の抑制、③企業の労働生産性向上によるコスト上昇圧力の吸収などから、物価上昇率が高まりにくい状況が続いた。足もとでは、新型コロナウイルス感染症の影響により、物価に下押し圧力が加わっている。こうしたもとで、「長短金利操作付き量的・質的金融緩和」は、実質金利を低位で推移させ、資金調達コストの低下や良好な金融資本市場を通じて、金融環境を改善させた。その結果、需給ギャップはプラス幅を拡大し、雇用・所得環境が改善するもとで、物価上昇率はプラスの状況が定着した。また、需給ギャップが改善し、労働需給がタイト化したことで、女性や高齢者の労働参加が進み、企業は労働生産性を向上させた。このように、日本銀行の大規模な金融緩和のもとで、良好な経済情勢が続いた。また、その中で、日本経済の中長期的な課題についても、前向きな動きが進んだ。

2%の「物価安定の目標」を実現していくためには、引き続き、経済・物価の押し上げ効果を発揮している「長短金利操作付き量的・質的金融緩和」を継続していくことが適当である。

(2)「長短金利操作付き量的・質的金融緩和」の政策効果

「長短金利操作付き量的・質的金融緩和」は、金利低下を通じて、経済・物価の押し上げ効果を発揮している。その際、①政策効果は、資金調達コストの低下や良好な金融資本市場などを通じて、波及している。②金利低下の経済・物価への影響は、短中期ソーンの効果が相対的に大きい。③超長期金利の過度な低下は、将来における広い意味での金融機能の持続性に対する不安感をもたらし、マインド面などを通じて経済活動に悪影響を及ぼす可能性がある。

(3)国債市場の機能度や金融仲介機能への影響

イールドカーブ・コントロールは、適切な水準に長短金利をコントロールしていく枠組みである。もっとも、金利の変動は、一定の範囲内であれば、金融緩和の効果を損なわずに、市場機能にはプラスに作用する。経済・物価情勢等に応じて、ある程度の金利変動を許容し、市場機能の維持と金利コントロールの適切なバランスを取ることが重要である。こうした観点から行った、2018年7月の「強力な金融緩和継続のための枠組み強化」による、柔軟なイールドカーブ・コントロールの運営は、国債市場の機能度を維持する点で効果があった。低金利の長期化に加えて、人口減少などの構造要因から、金融機関の基礎的収益力は低下傾向を続けており、今後も、そうした状況が続くとみられる。これまでも「金融システムレポート」を踏まえ「経済・物価情勢の展望」で、より長期的な視点から金融面の不均衡について点検している。すなわち、金融機関収益の下押しが長期化すると、①金融仲介機能が停滞方向に向うリスクがある。一方、こうした環境のもとでは、②利回り追求行動などに起因して、金融システム面の脆弱性が高まる可能性もある。

(4)ETFおよびJ-REIT買入れの効果

ETFおよびJ-REIT買入れは、リスク・プレミアムに働きかけることを通じて、市場の不安定な動きを抑制している。さらに、買入れの効果は、金融市場の不安定性が強まるほど、また、買入れの規模が大きいほど、高まる傾向がある。すなわち、市場が大きく不安定化した場合に、大規模な買入れを行うことが効果的である。

(5)オーバーシュート型コミットメント

わが国においては、予想物価上昇率に関する複雑で粘着的な適合的期待形成のメカニズムが強いため、「長短金利操作付き量的・質的金融緩和」のもとで、需給ギャップの改善を通じて、物価を押し上げていく必要がある。それと同時に、フォワード・ルッキングな期待形成も重要であり、これを強めていくため、2016年9月にオーバーシュート型コミットメントを採用した。これは、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続することを約束するものである。消費者物価上昇率の「見通し」ではなく、「実績値」に基づいて金融緩和の継続を約束する非常に強力なコミットメントにより、2%の「物価安定の目標」の実現に対する人々の信認を高めることを狙っている。今回、このコミットメントが実践している「埋め合わせ戦略」について、経済モデルを用いて点検を行った。その結果、この戦略をとることは、金融政策運営として適切であることが改めて確認された。引き続き、オーバーシュート型コミットメントを継続していく。