2023年8月3日

8月2日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・米格付け会社フィッチ・レーティン

・7月ADP全米雇用報告が+32.

・米格付け会社フィッチ・レーティングスが米国の格付けを「AAA

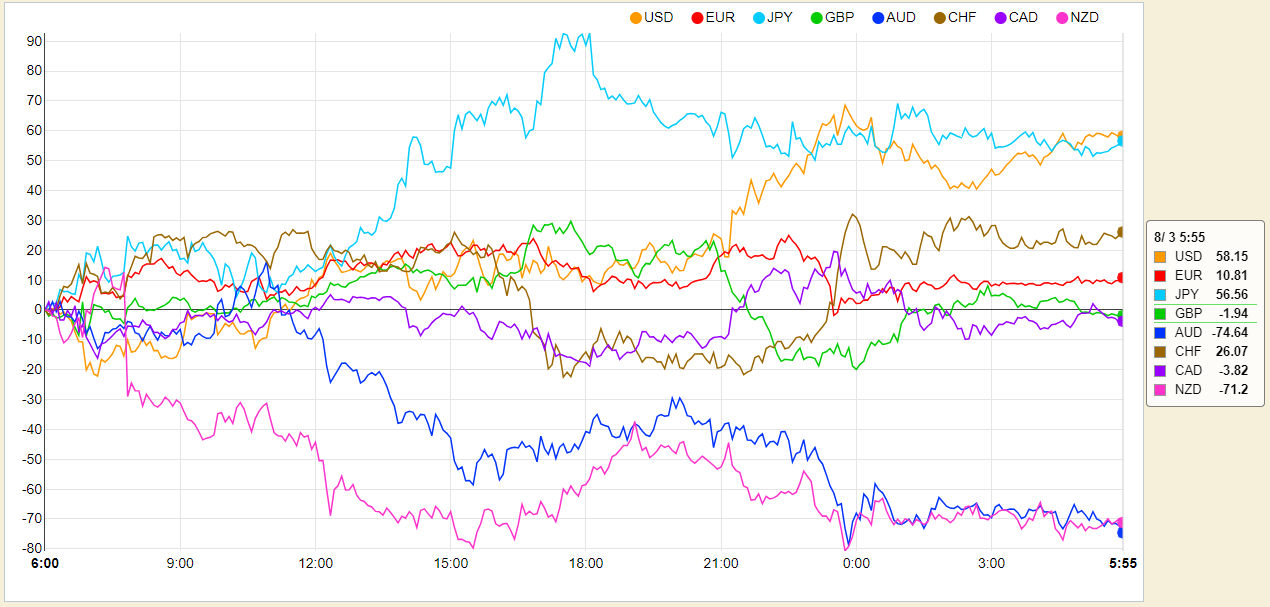

◎昨日の主要通貨強弱グラフ

8月3日6:00時点

8月3日6:00時点

◎昨日の株価

8月3日6:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

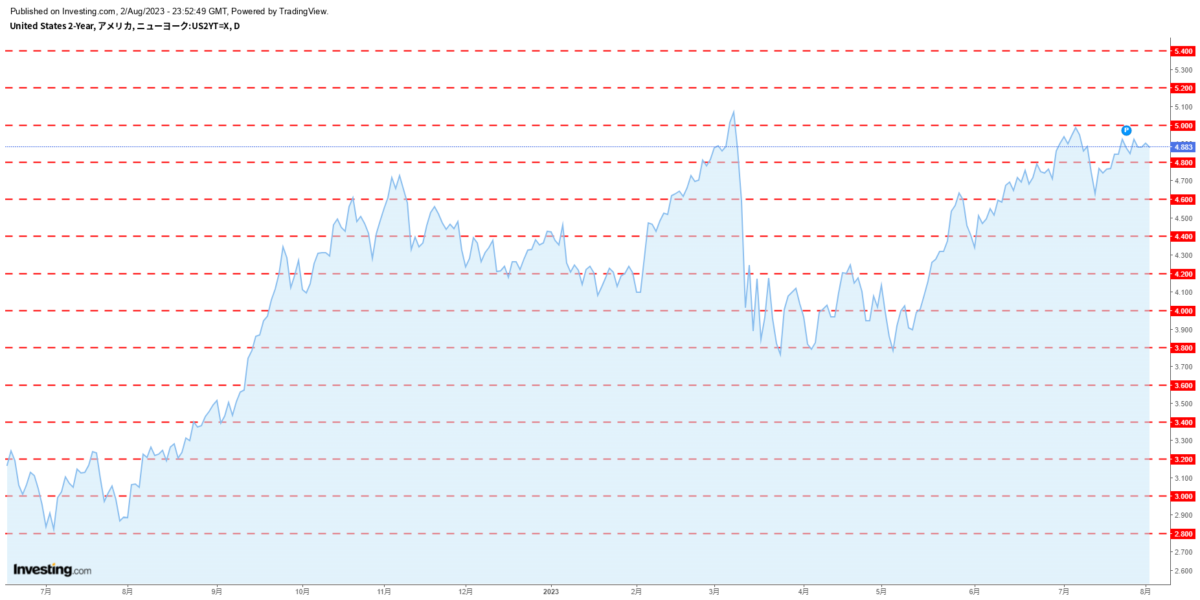

米2年債利回りチャート

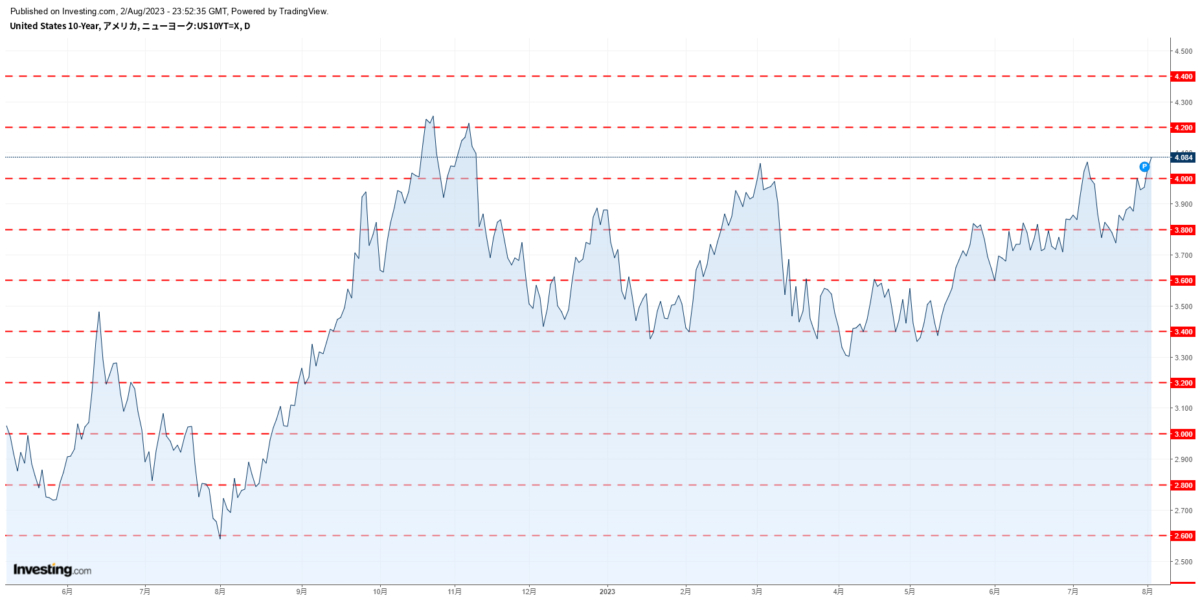

米10年債利回りチャート

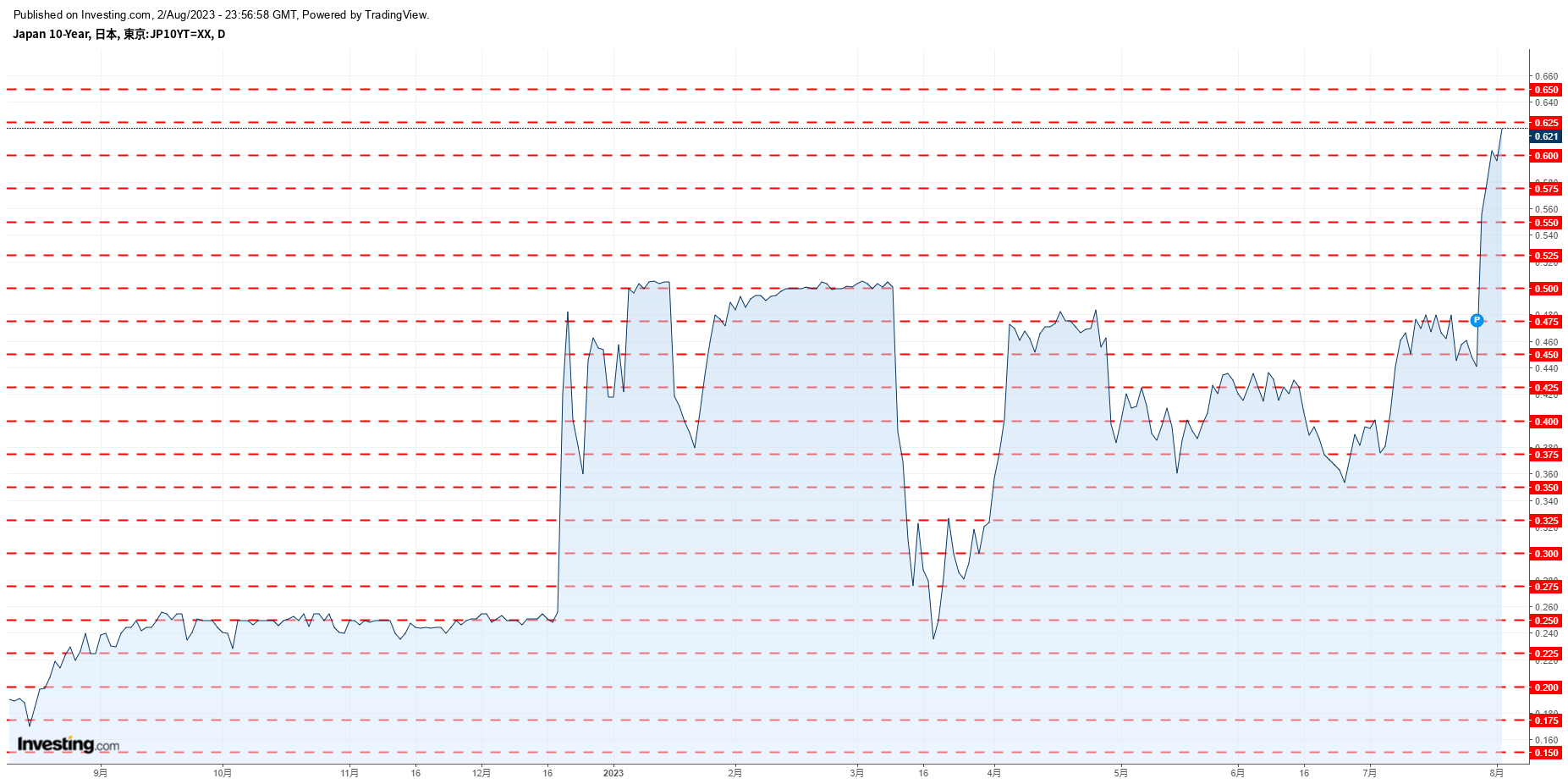

日10年債利回りチャート

ドイツ10年債利回りチャート

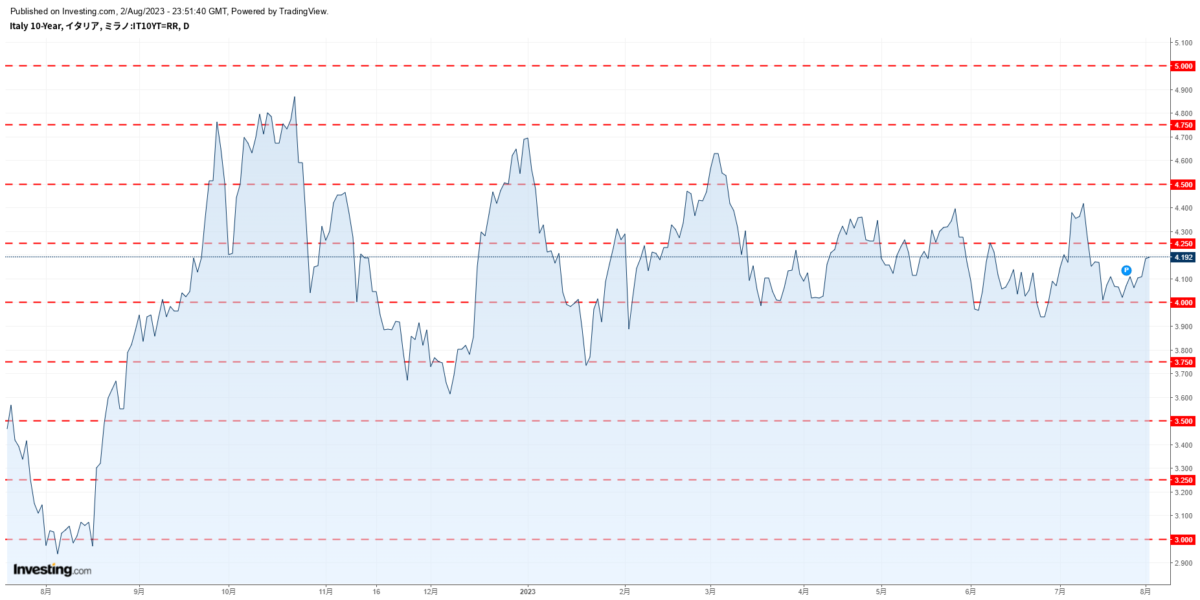

イタリア10年債利回りチャート

スペイン10年債利回りチャート

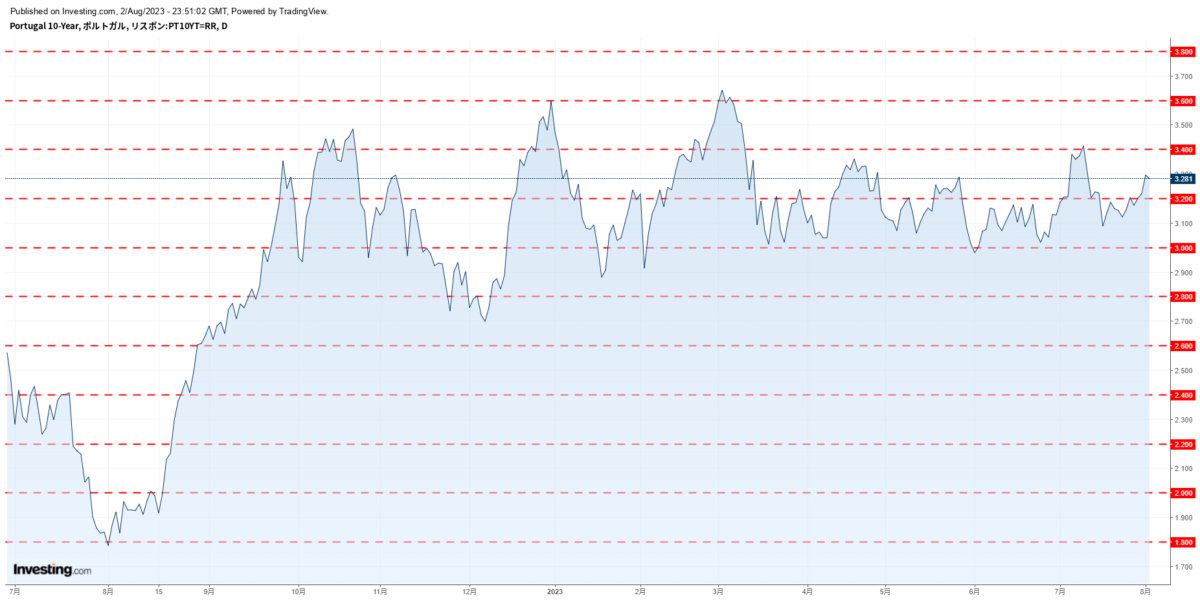

ポルトガル10年債利回りチャート

ギリシャ10年債利回りチャート

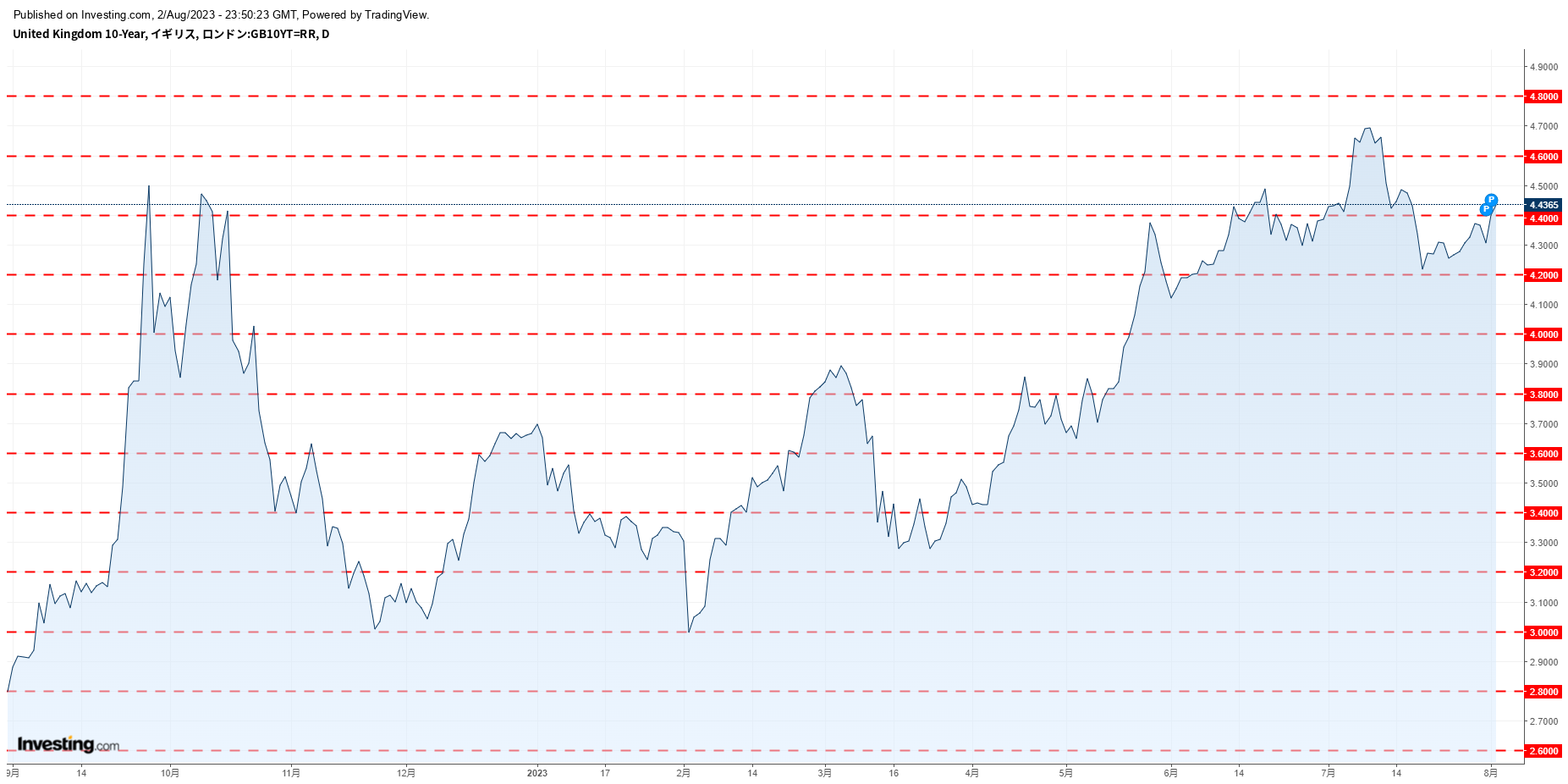

イギリス10年債利回りチャート

フランス10年債利回りチャート

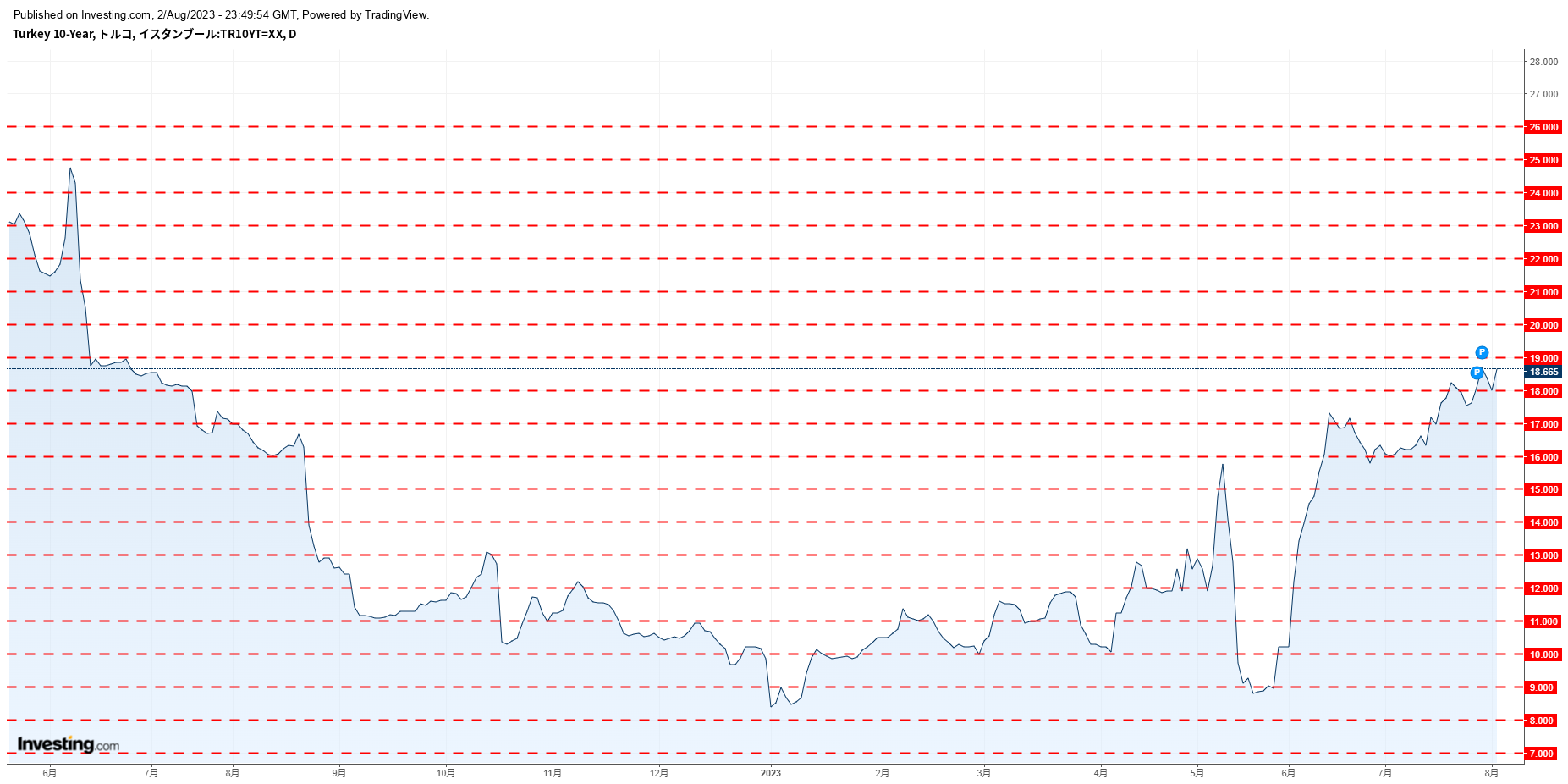

トルコ10年債利回りチャート

南ア10年債利回りチャート

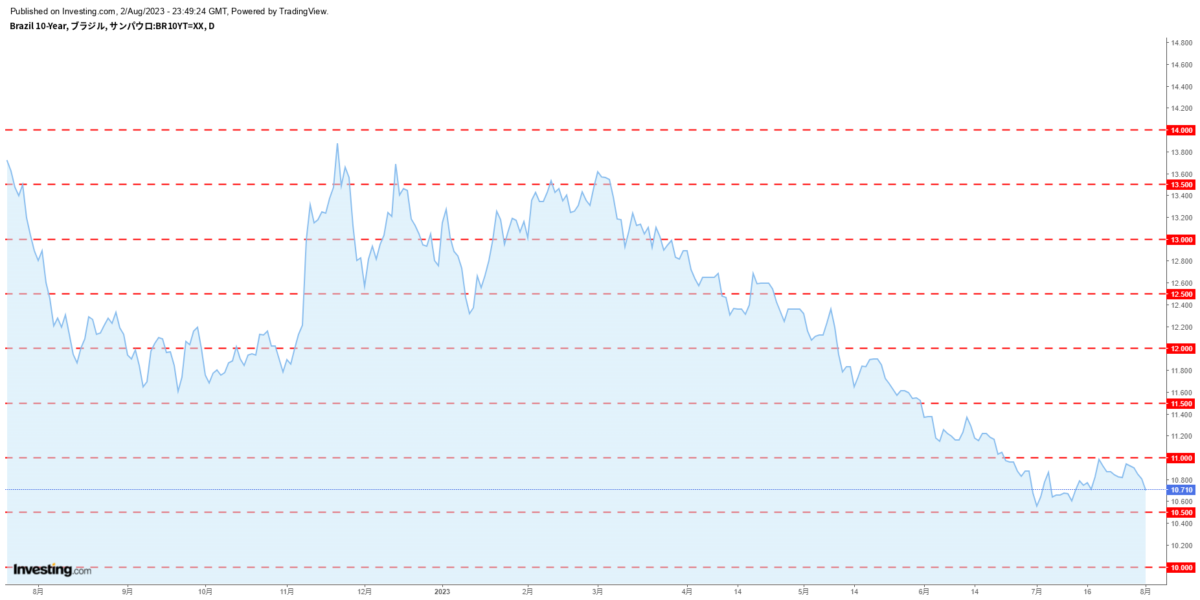

ブラジル10年債利回りチャート

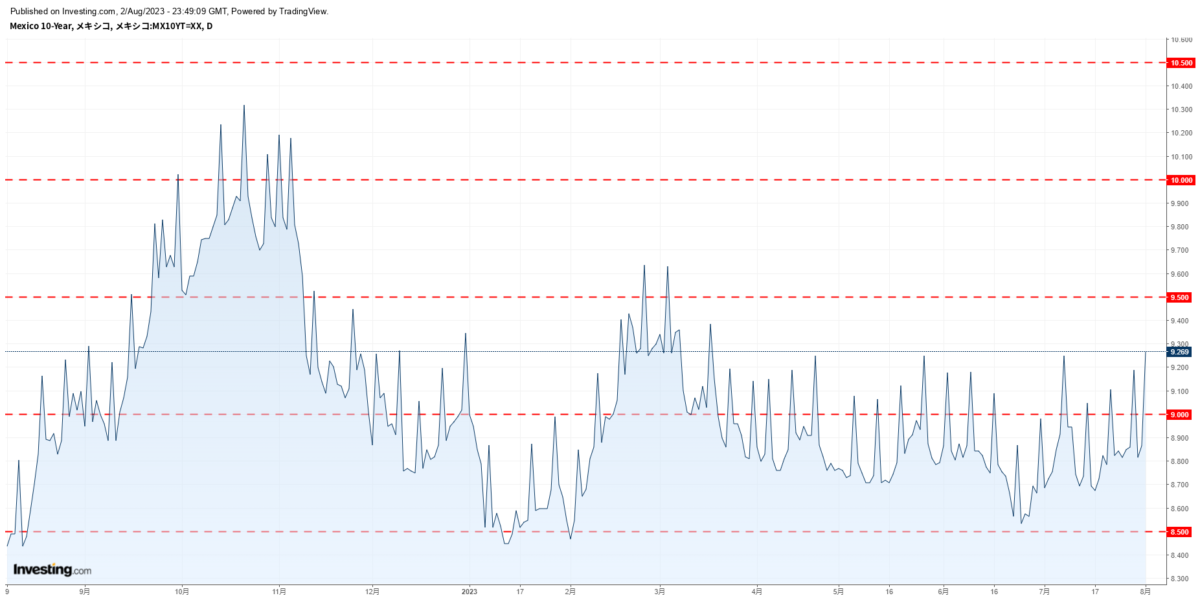

メキシコ10年債利回りチャート

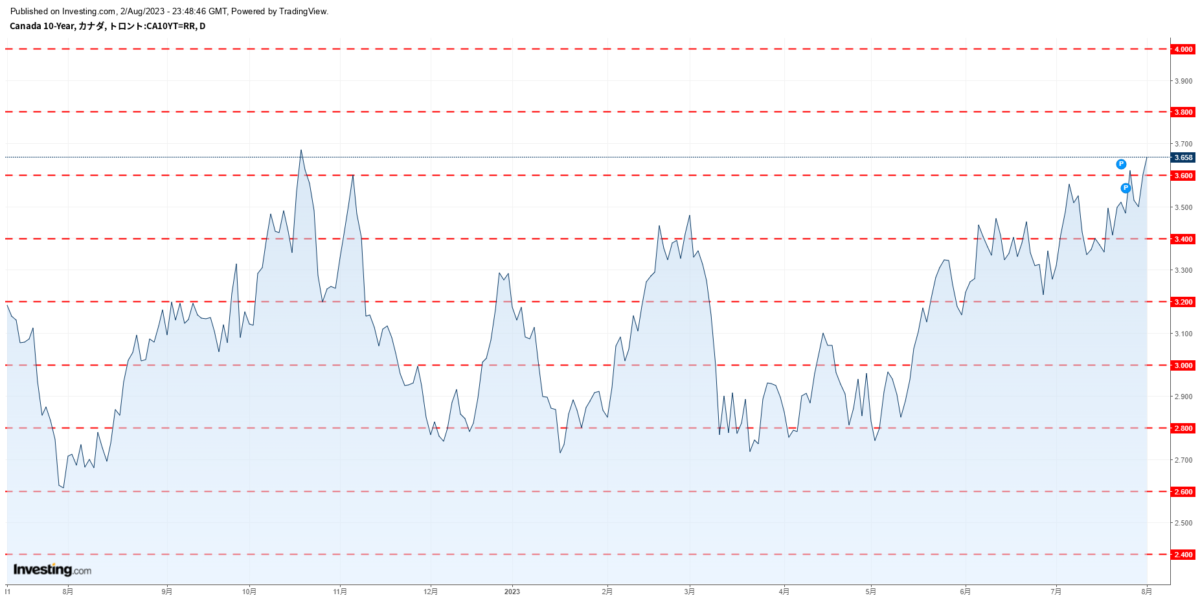

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

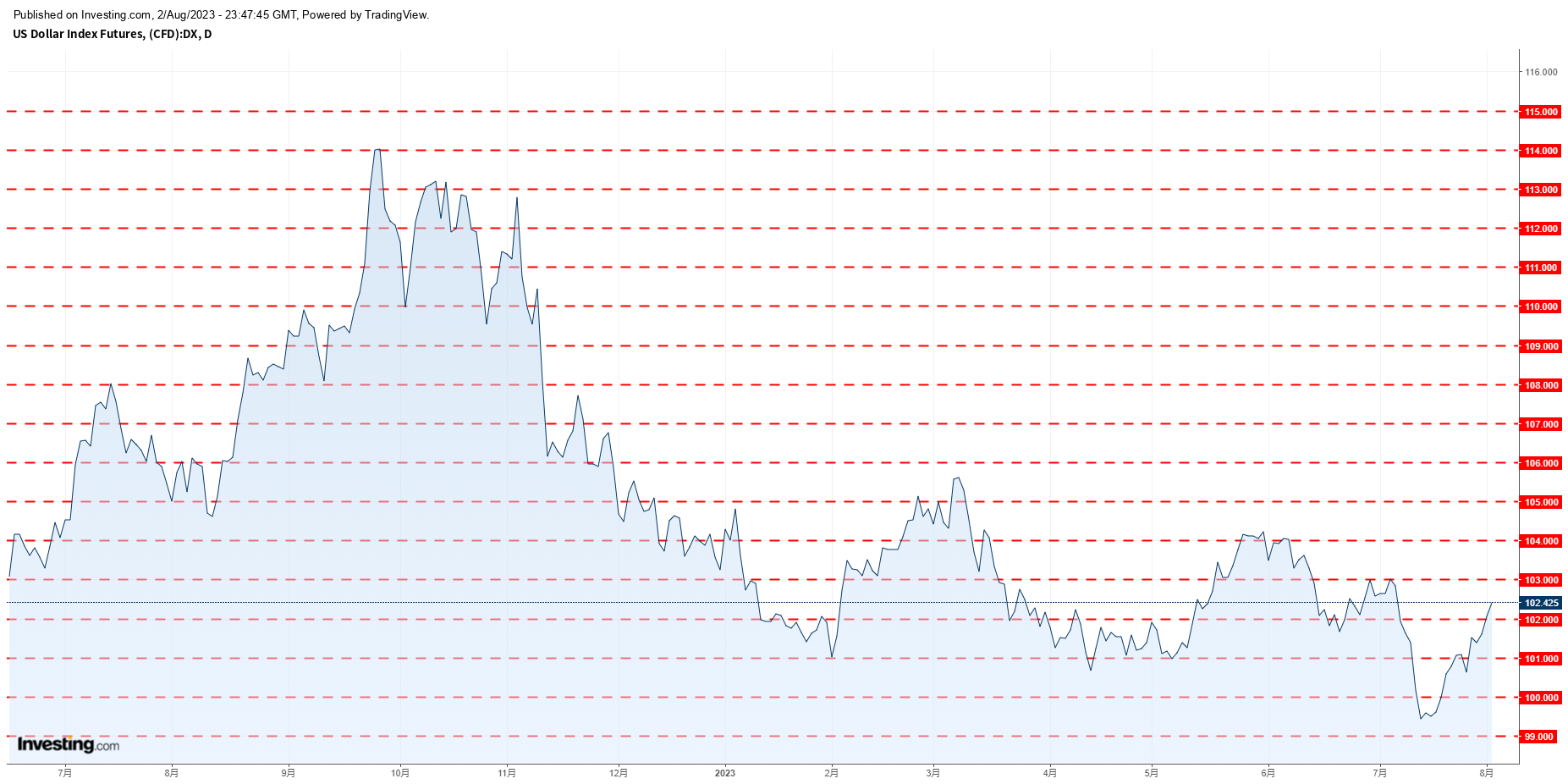

ドルインデックスチャート

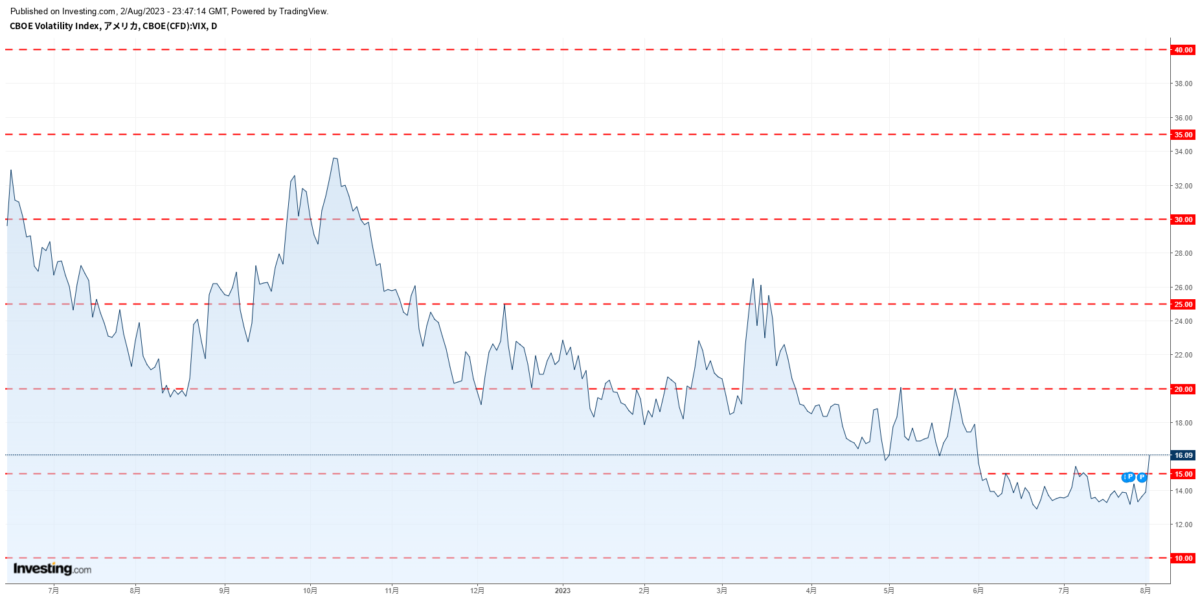

VIX指数チャート

WTI原油価格チャート

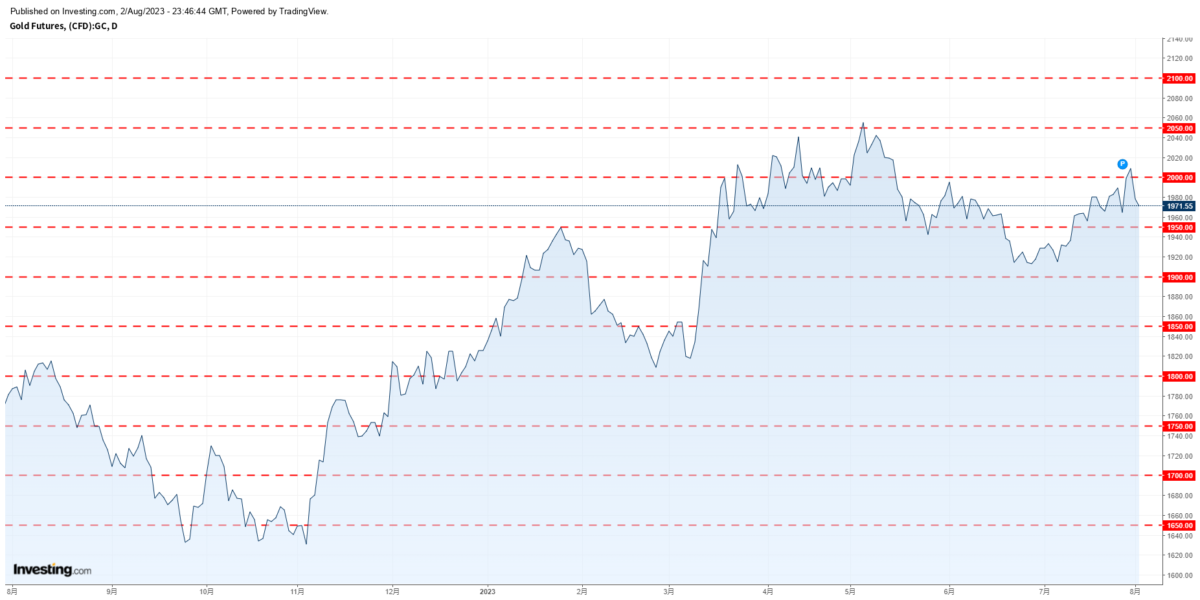

金価格チャート

銀価格チャート

銅価格チャート

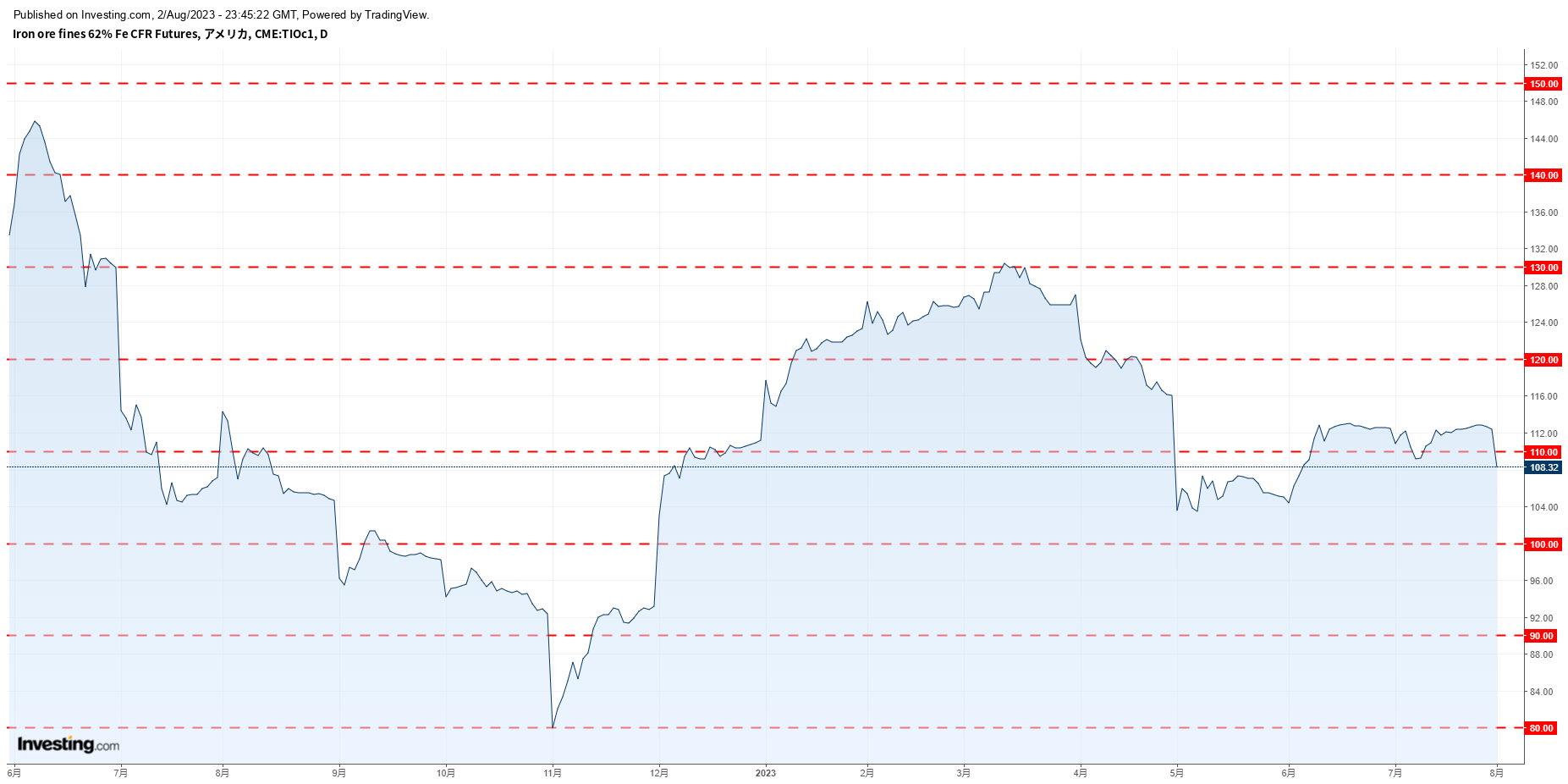

鉄鉱石価格チャート

CRB指数チャート

◎昨日の要人発言

6月15-16日分の金融政策決定会合議事要旨

「消費者物価(除く生鮮食品)の前年比は、政府の経済対策による

「多くの委員は、足もとの物価上昇率をみると、4月の展望レポー

「YCCの運用、出口観測高まった際の金利急上昇極力避ける必要

「委員は、イールドカーブの歪みの解消が進んだことや市場機能が

「将来のYCC見直す場合、意図せぬ金融引き締め方向のアナウン

内田日銀副総裁

「金融政策運営のオーソドックスな考え方は、上下双方向のリスク

「引き締め遅れて2%目標超のインフレ率続くリスクより、拙速な

「企業の賃金・価格設定に変化の兆し出てきている」

「来年もしっかり賃上げ実現するよう、粘り強く金融緩和続け経済

「マイナス金利の解除、短期政策金利の0.1%引き上げを意味す

「マイナス金利解除の判断に至るまでにはまだ大きな距離」

「まだ2%目標の持続的・安定的な実現見通せる状況に至っていな

「2%目標見通せる状況に至らず、YCCの枠組みは継続していく

「今回のYCC柔軟化、出口を意識したものではない」

「金利をコントロールしている以上、市場機能への影響は不可避」

「YCC運用、緩和継続する上で調整しながらやっていくしかない

「10年金利が0.5%から1%の間で推移する場合、過度な金利

「10年0.5%での連続指し値オペの副作用、緩和効果とのバラ

「YCCの運用柔軟化、物価上振れなどでも混乱なく緩和続けるた

「今は粘り強く金融緩和続けることが一番大切、緩和をうまく続け

「労働需要面から見れば賃金上がりやすい環境が続く」

「米国の急速な利上げ、実体経済や金融面への影響は不確実性伴わ

「中国経済の持ち直しペース、不確実性が大きい」

「今のところ物価上昇の主因は財価格の上昇」

「日々の市場の動きにコメントすることは差し控えたい」

「昨年、金利に上限あることで為替市場のボラティリティーに影響

「為替、経済に影響及ぼす重要なファクター」

「市場動向と日本経済・物価への影響を十分注視したい」

「為替、経済のファンダメンタルズ反映して安定的に推移すること

「来年も賃上げできるような環境整えていきたい」

「個人消費が十分持続的に増加していくのか注目していきたい」

「粘り強く金融緩和続けていくべき局面に引き続きある」

「今の状況において長期金利が大きく上昇するとは考えていない」

「1%の指し値オペは念のための上限キャップ、ここに向かって上