2022年9月23日

9月22日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

・日銀が金融政策決定会合

・黒田日銀総裁は、「必要であれば躊躇なく追加的な緩和措置を講じ

・日本時間夕刻に一時145.90円と1998年8月以来

・SNBは政策金利を0.75%利上げして従来のマイナス0.25

・トルコ中銀は市場の据え置き予想に反して政策金利を2会合連続で

・イングランド銀行(BOE、英中央銀行)は市場

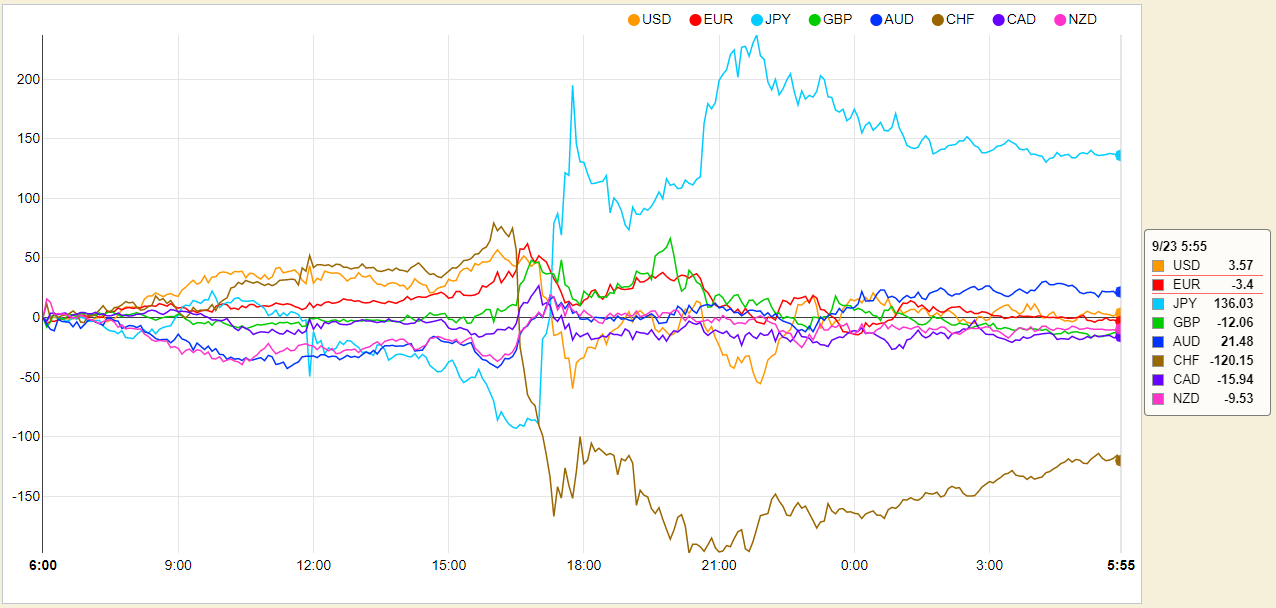

◎昨日の主要通貨強弱グラフ

9月23日6:00時点

9月23日6:00時点

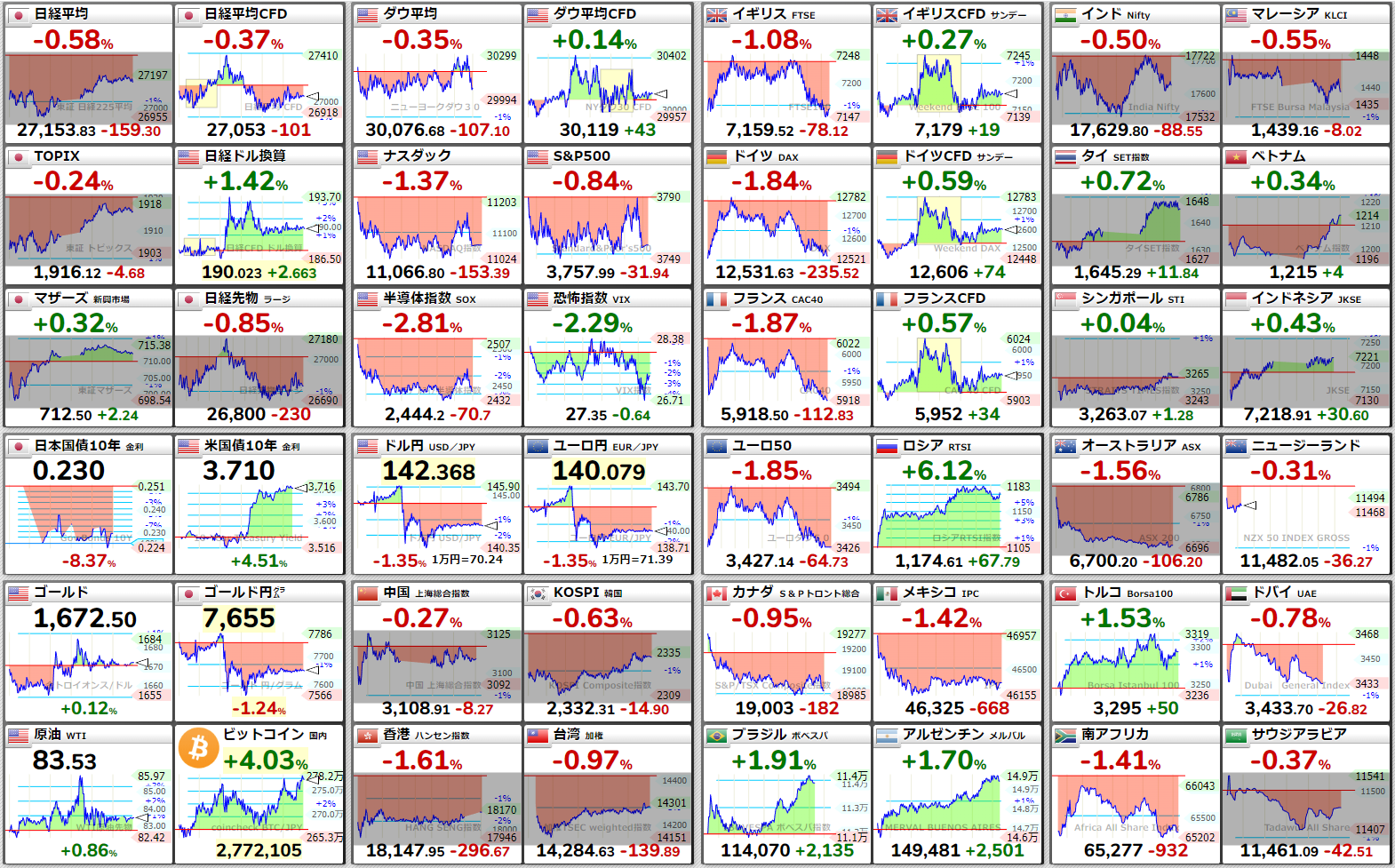

◎昨日の株価

9月23日6:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

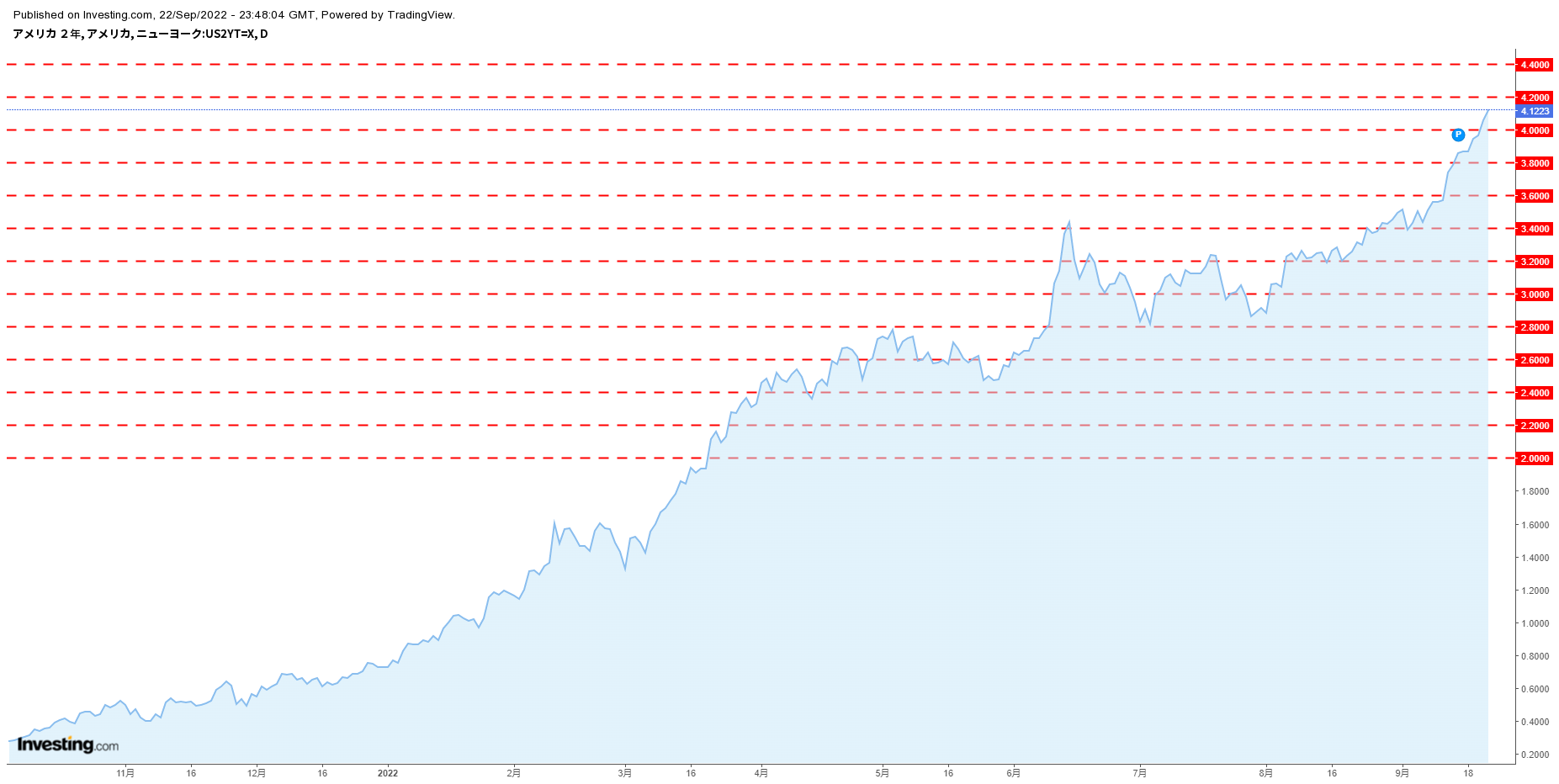

米2年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

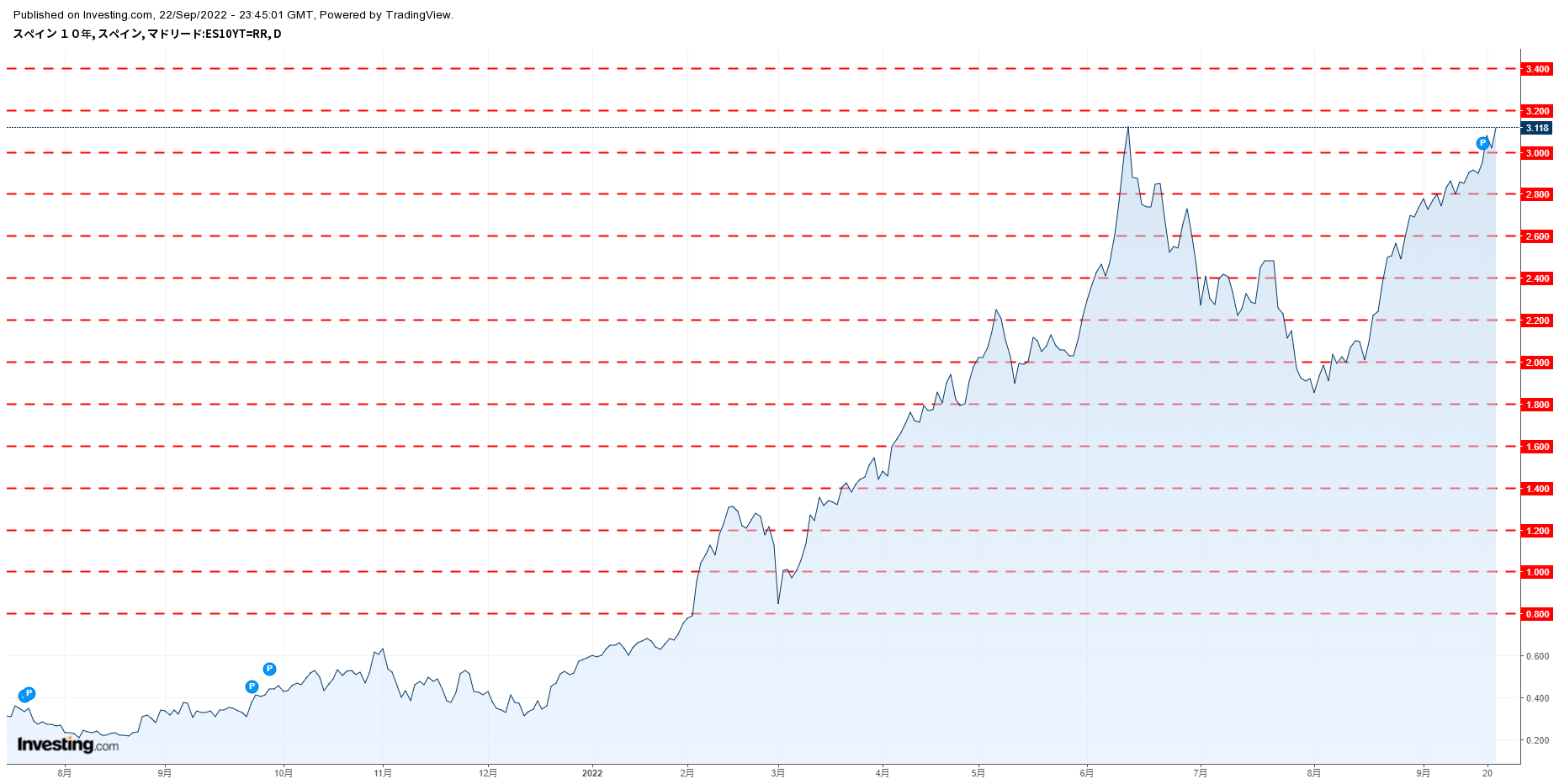

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

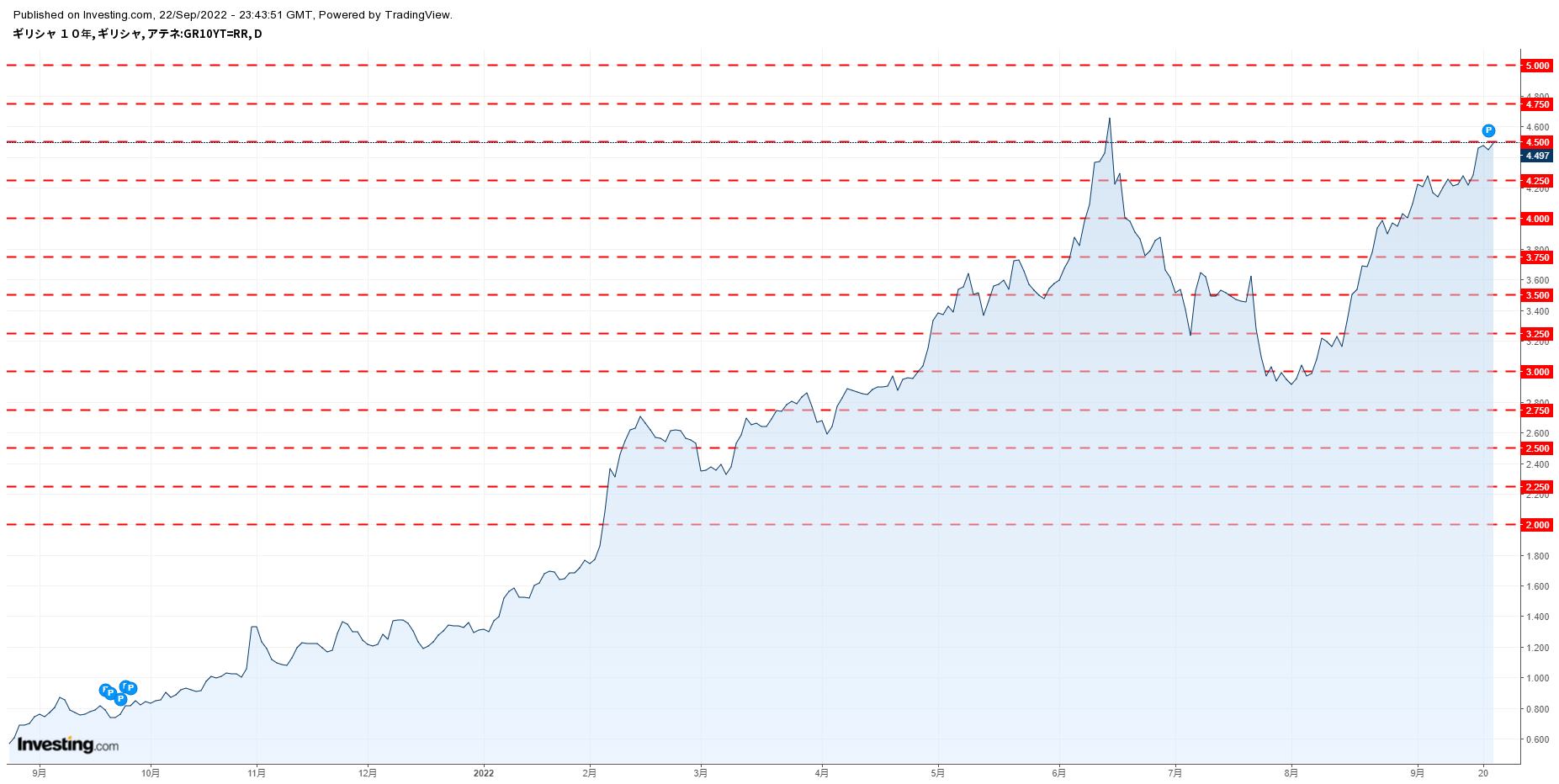

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

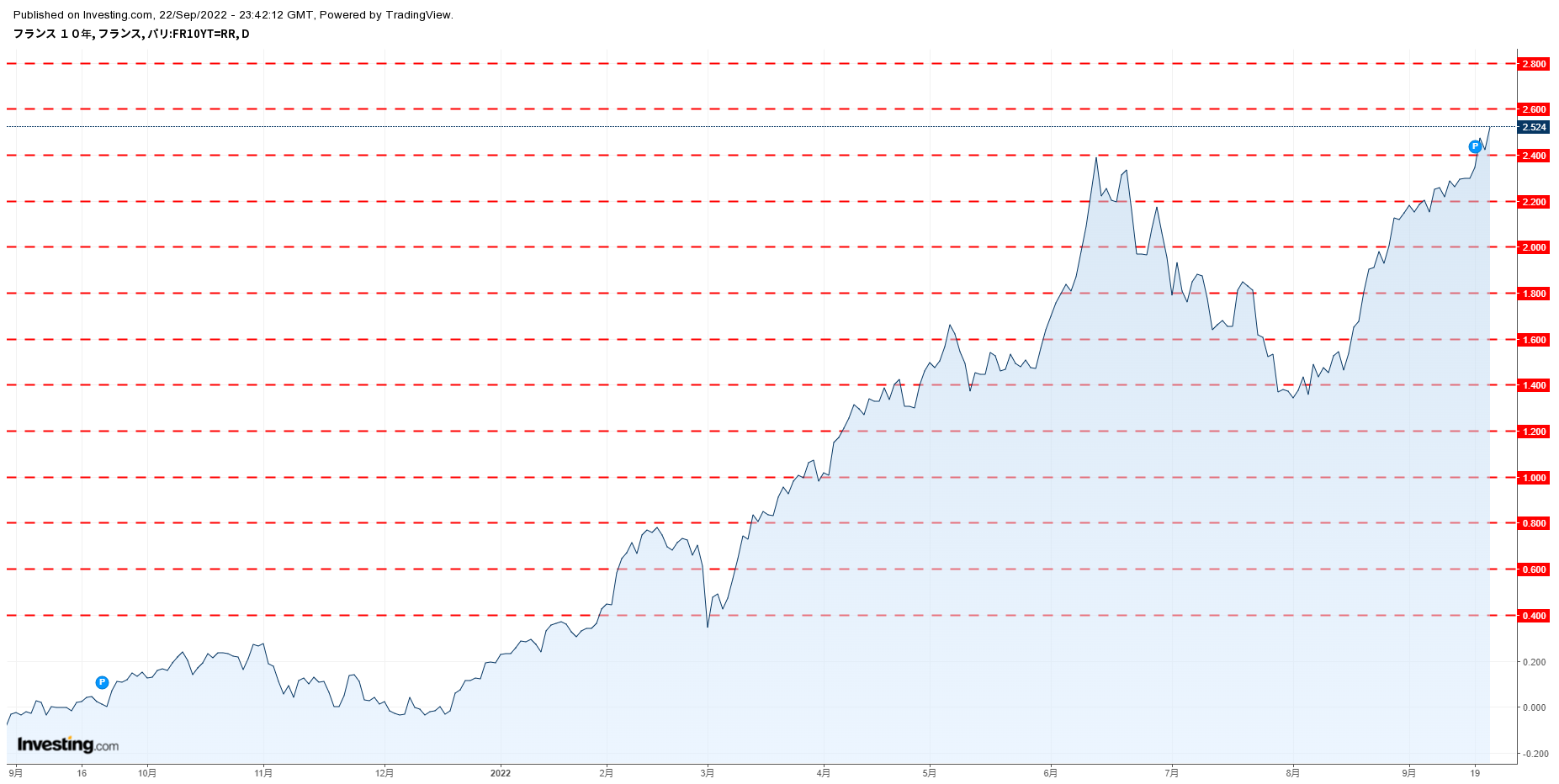

フランス10年債利回りチャート

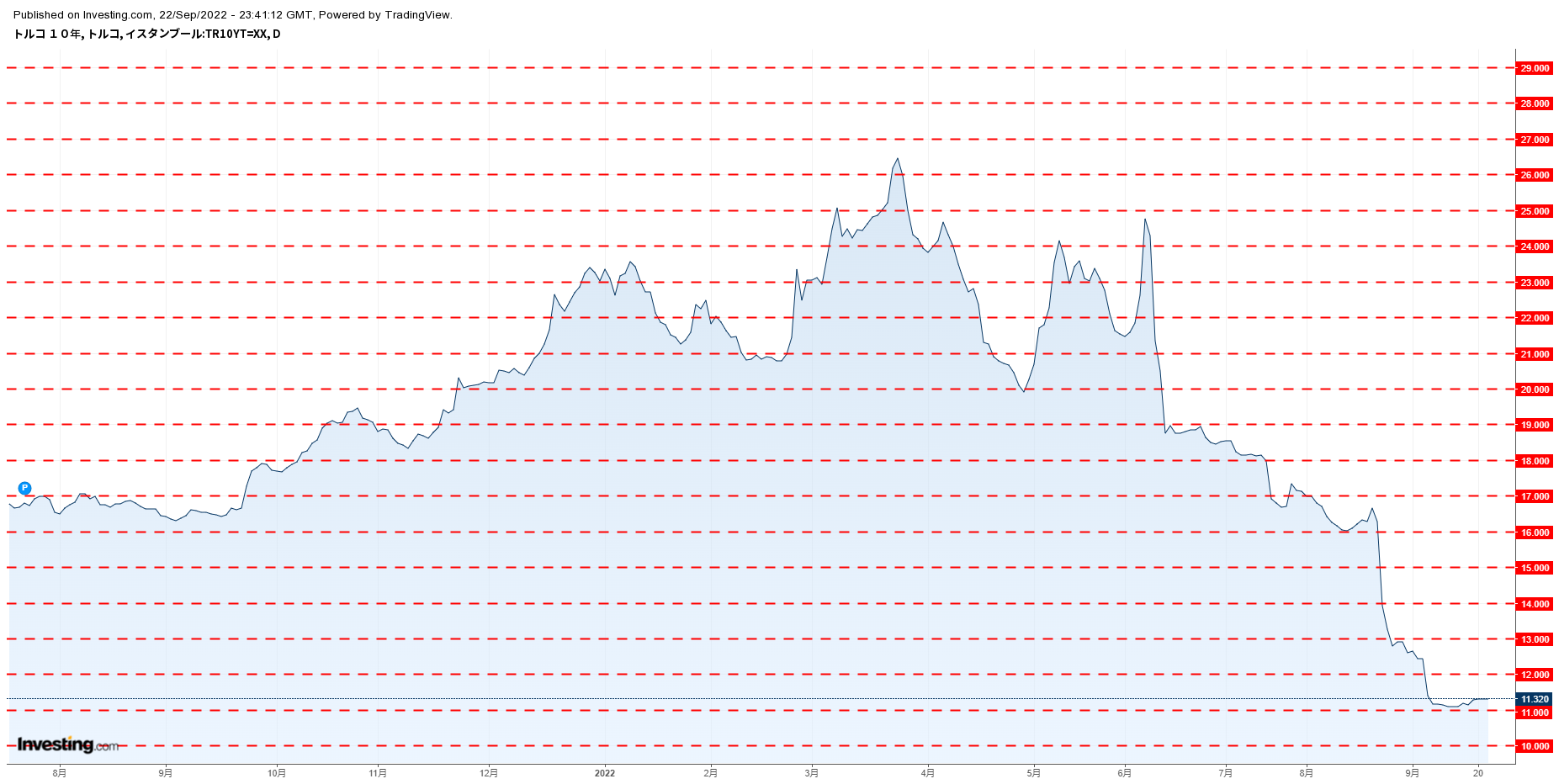

トルコ10年債利回りチャート

南ア10年債利回りチャート

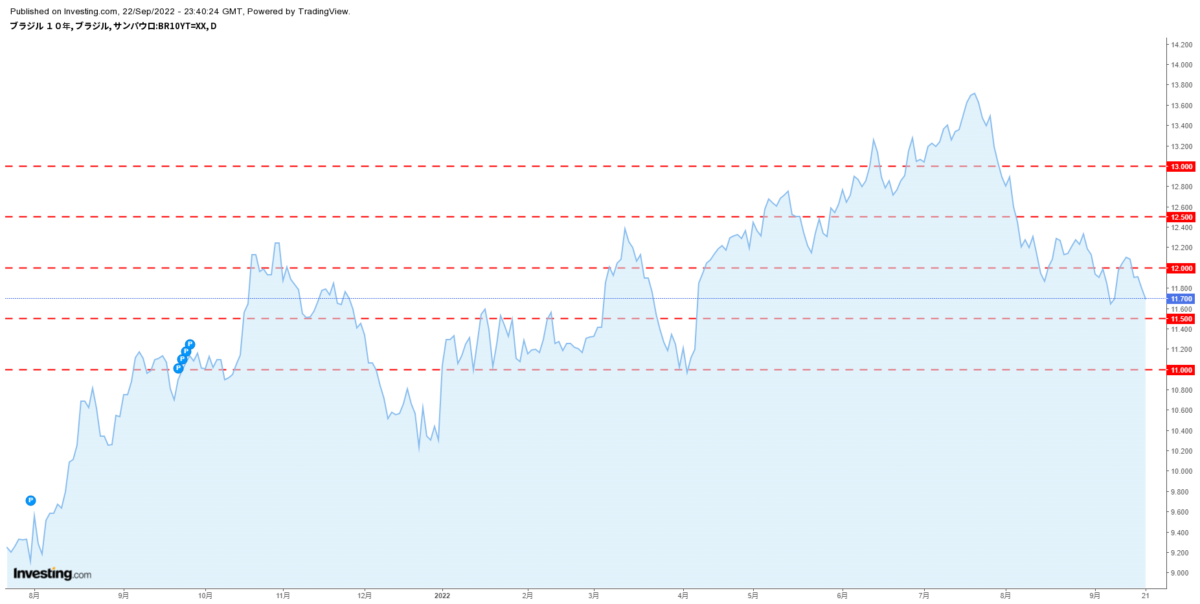

ブラジル10年債利回りチャート

メキシコ10年債利回りチャート

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

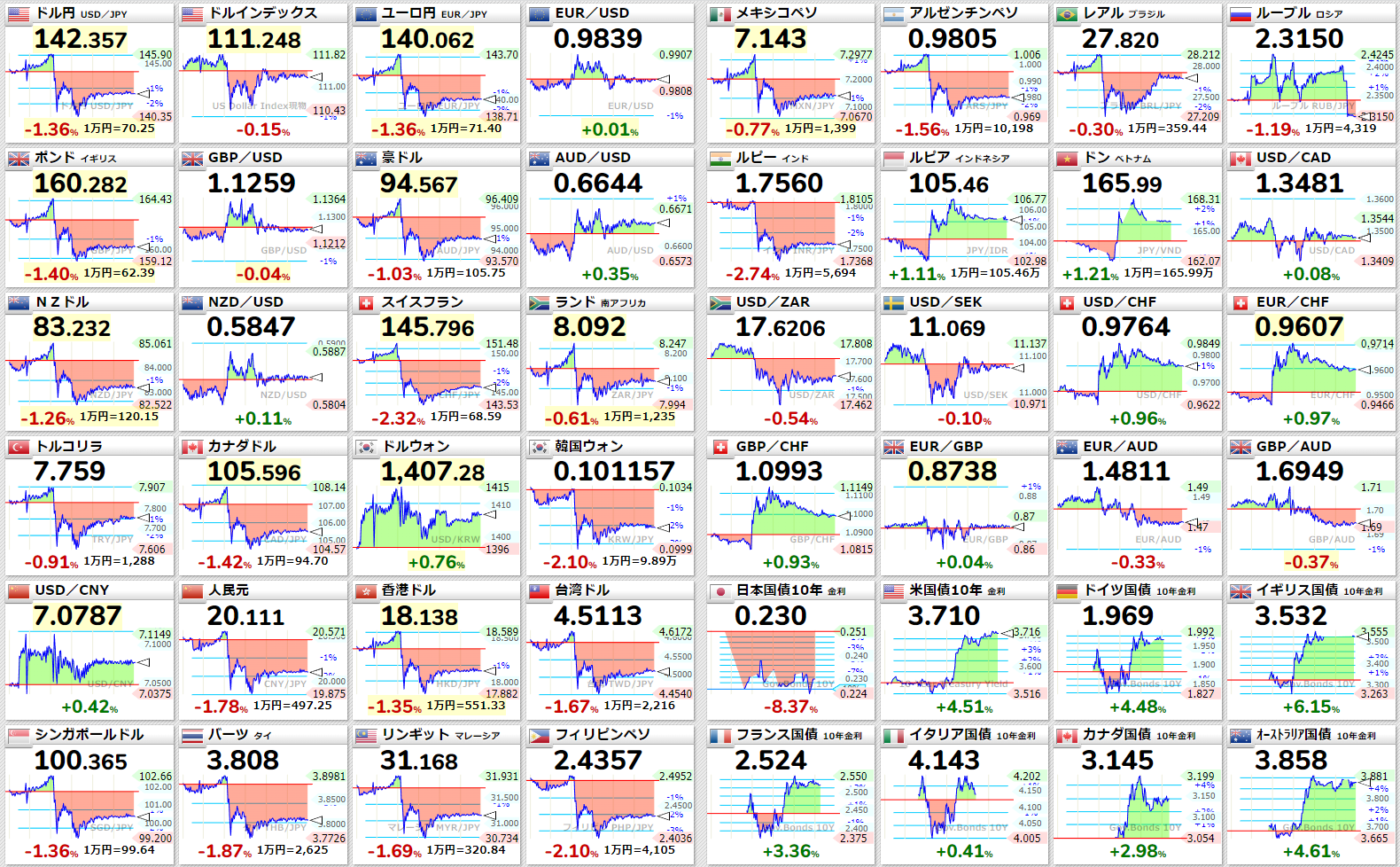

◎商品先物・インデックス先物

ドルインデックスチャート

VIX指数チャート

WTI原油価格チャート

金価格チャート

銀価格チャート

銅価格チャート

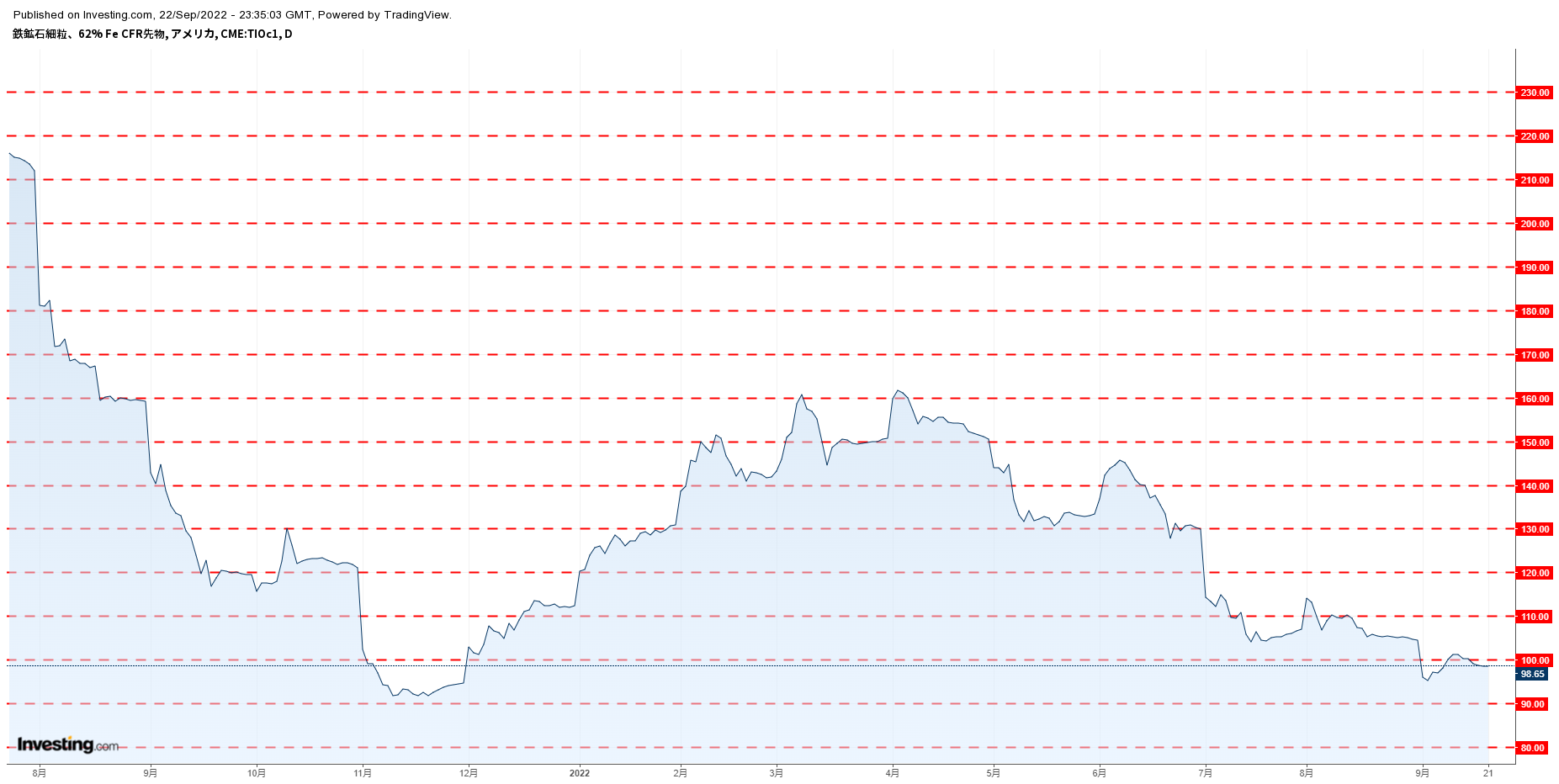

鉄鉱石価格チャート

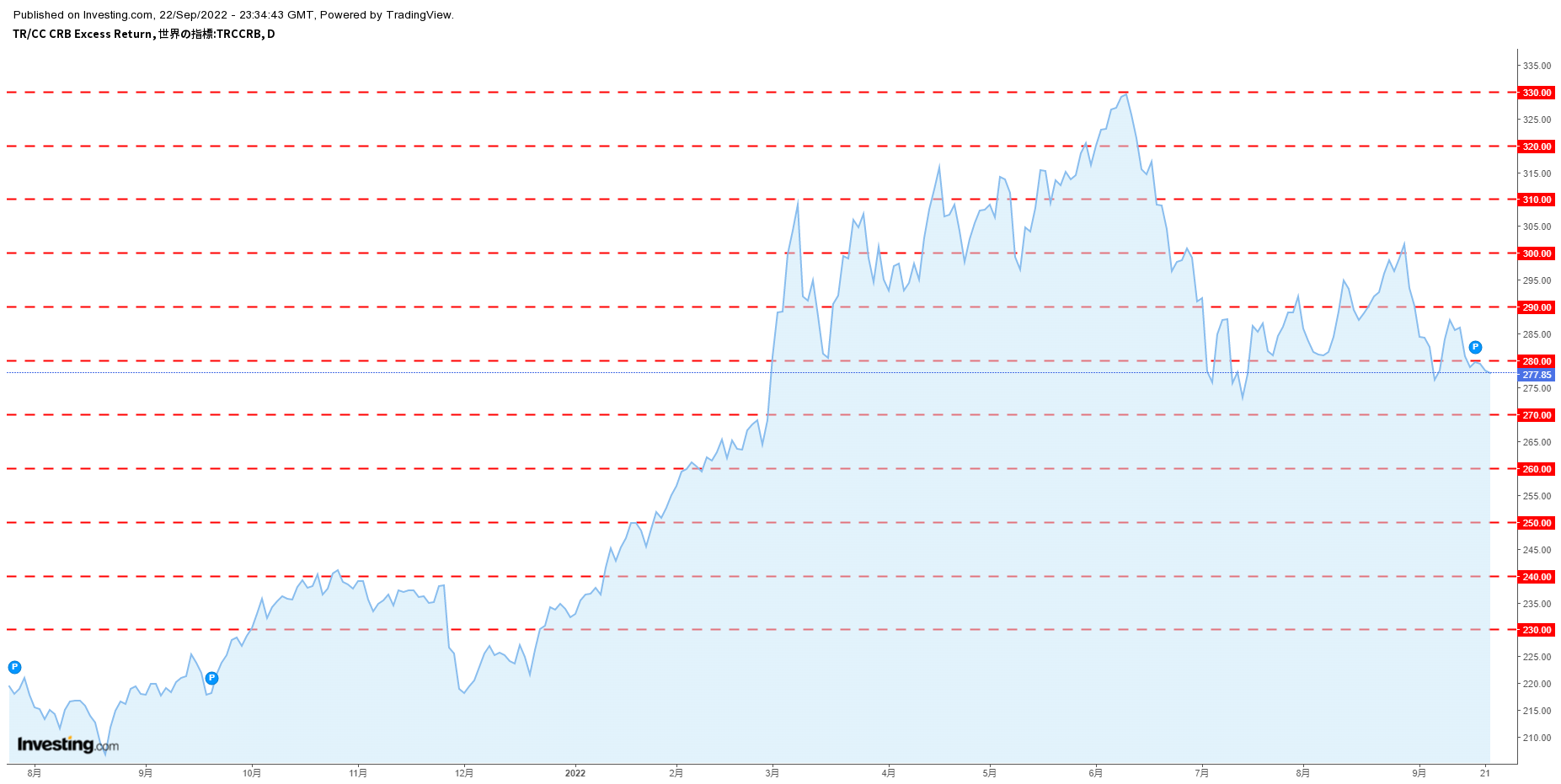

CRB指数チャート

CRB指数チャート

◎昨日の要人発言

松野官房長官

「米利上げ、日本・世界経済への影響を引き続き注視したい」

「日銀には経済、物価、金融情勢を踏まえ、適切な政策運営を期待

日本銀行声明

「新型コロナオペを段階的に終了」

「必要なら躊躇なく追加緩和」

「金融・為替市場の動向や日本経済・物価への影響、十分注視する

財務省

「13時30分に神田財務官が取材に応じる」

神田財務官

13:35

「相場が大きく乱高下している」

「過度な変動や無秩序な動きは、容認できない」

「あらゆる手段を排除せず、対応できる準備」

「介入はまだやっていないが、ステルスでやる場合もある」

「必要な時は必ず介入することになる」

「レートチェックにコメントしたことはない」

「介入の効果についてコメントしない」

「適切な対応は、ずっとスタンバイの状況」

「介入は短期的に影響があるとの見方が多いと思う」

「介入というよりもギアアップした対応」

17:21

「為替介入を行った」

「為替市場で一方的な動きみられる」

「断固たる措置を実施」

19:05

「為替介入水準、数字のことは全く考えてない」

「米国とはいろんなことで同盟国として議論している」

シュナーベルECB専務理事

「短期的には、インフレ率はさらに上昇する見通し」

「我々は、引き続き利上げが必要」

「10月の利上げ幅がどうなるかは言えない」

「ユーロ圏は縮小ではなく、停滞の可能性が強い」

「ドイツは、ガス不足でリセッション(景気後退)に陥る恐れがあ

「インフレは当初の想定よりも持続する可能性がある」

「リセッションのリスクが高まった」

黒田日銀総裁

「我が国の景気は持ち直している」

「海外経済は先進国中心に減速が見られている」

「先行きの日本経済は回復していくと見られる」

「基調的な物価上昇圧力は高まっていくと考えられる」

「必要であれば躊躇なく追加的な緩和措置を講じる」

「円安は業種や規模により影響が異なる」

「円安は一方的な動きで投機的な動きも影響」

「政府と緊密に連携しつつ、経済・物価への影響を十分注視してい

「当面は金利を引き上げない」

「年明け以降は物価上昇率のプラス幅は縮小していくと予想」

「来年度以降のコアCPI、2%下回ると予想」

「今の時点で政策指針の変更は必要ない」

「将来的な政策指針の変更はありうるが、当面は経済回復支援」

「マイナス金利、現在大きな副作用や問題を引き起こしてない」

「欧州がマイナス金利やめても日本がやめる必要ない」

「FRBの利上げ、米インフレが極めて高いため行われている」

「物価高の消費者への影響、注視している」

「マクロ政策として金融政策は経済回復支援が必要」

「為替介入についてコメントは差し控えたい」

「為替の先行きについては何とも申し上げかねる」

スイス国立銀行(中央銀行、SNB)声明

「政策金利(レンジ中央値)を-0.25%から0.50%に引き

「為替で一段の措置を講じる用意」

「必要に応じて為替市場で行動の意向」

鈴木財務相

「投機による過度な変動は決して見過ごせない」

「引き続き過度な変動に対しては必要な対応をとる」

「介入、タイミングについても予告したうえでやるものではない」

「介入の規模や中身、手の内さらすようなことしないのは常識」

「各国の反応は相手あること、コメント控える」

「日銀の金融政策の独立性は尊重」

「為替介入、今時点では一定の効果があらわれている」

「神田財務官と断固たる措置とる必要性を共有」

トルコ中銀声明

「金利動向を注視」

「第3四半期の経済は外需鈍化で減速」

「変更した政策金利の水準は現状の見通しのもとでは適切」

「翌日物借入金利は11.50%から10.50%に引き下げ」

「翌日物貸出金利は14.50%から13.50%に引き下げ」

岸田首相

「(NY取引所で)日本経済への積極的な投資を訴えていきたい」

「(円安)急激に進展している」

「30日に総合経済対策の具体的な指示を全閣僚に行う」

「10月11日から入国者上限撤廃や個人旅行解禁など水際対策を

「為替は安定的に推移することが重要」

「1年で30円以上の円安は過去にない」

「(為替)過度な変動には断固として必要な対応を取りたい」

米財務省

「ドル円相場における日本の為替介入を理解する」

「為替介入はボラティリティへの対処と日本側が説明」

イエレン米財務長官

「2023年に2%のインフレ目標が達成される可能性は低い」

◎当面の金融政策運営について

1.わが国の金融環境は、全体として緩和した状態にある。新型コ

(1)新型コロナ対応金融支援特別オペの取り扱い

1 感染症対応にかかる中小企業等向けのプロパー融資分は、期限を半

2 感染症対応にかかる中小企業等向けの制度融資分は、期限を3か月

(2)金額無制限の共通担保資金供給オペの実施

上記オペの期限到来後も中小企業等の資金繰りを支えるとともに、

2. 金融市場調節方針、資産買入れ方針については以下のとおりとする

(1)長短金利操作(イールドカーブ・コントロール) (全員一致)

1 次回金融政策決定会合までの金融市場調節方針は、以下のとおりと

長期金利: 10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金

2 連続指値オペの運用

上記の金融市場調節方針を実現するため、10年物国債金利につい

(2)資産買入れ方針(全員一致)

長期国債以外の資産の買入れについては、以下のとおりとする。

1 ETFおよびJ-REITについて、それぞれ年間約12兆円、年

2 CP等、社債等については、感染症拡大前と同程度のペースで買入

3 わが国の景気は、資源価格上昇の影響などを受けつつも、新型コロ

4 先行きのわが国経済を展望すると、ウクライナ情勢等を受けた資源

消費者物価(除く生鮮食品)の前年比は、本年末にかけて、エネル

5 リスク要因をみると、引き続き、内外の感染症の動向やその影響、

6 日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安

当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰