2023年10月29日

日米英の金融政策と雇用統計など重要指標に注目の1週間! 「10月30日週の注目点とイベントスケジュール」

記事を書いた人:岡ちゃんマン

先週は、今週にFOMCや日銀金融政策決定会合を控えて動きにくい状況の中、ドル円は節目で介入レベルとして意識されていた150円を突破し、150.76円まで上値を伸ばしました。

150円付近や150.76円などから急落するなど神経質な動きはありましたが、オプションも解消され150円台にドル円は定着し始めています。

欧州ではECB理事会が開催されましたが、特にサプライズもなく予想通りに無難に通過しています。

今週は日米英の金融政策をはじめ、月初めの週で雇用統計やISMなど重要指標も多く忙しい1週間となりそうです。

目次

◎今週の注目点

1)金融政策

日銀金融政策決定会合

注目度:かなり高い

織り込み度:金利据え置きは織り込み済み

バイアス:円安

ポイント:インフレ見通しとYCC(イールドカーブ・コントロール)

今回の日銀はYCC(イールドカーブ・コントロール)の修正・撤廃に注目が集まっています。

日銀の展望レポートで23年度と24年度の物価見通しが上方修正されるのではないかとの観測報道から、日銀の物価目標たっていに近づき金融正常化に動くのではないかと注目を集めています。

先週にはYCC(イールドカーブ・コントロール)の金利誘導目標を1.0%から1.5%に修正するのではないかとの観測も出てきています。

修正や撤廃などの変更が出てきた場合は一時円買いが進む可能性があります。

日銀展望レポートの上方修正だけでも円買い反応が出る可能性があるので注意しておきたいと思います。

また、物価見通しやYCC(イールドカーブ・コントロール)の修正・撤廃については、記者会見でも質疑が集中する可能性が高いので、記者会見の内容にも注目しておきたいと思います。

FOMC

注目度:高い

織り込み度:据え置きを織り込み済み

バイアス:ドル高

ポイント:追加利上げの可能性とインフレ・景気見通し

今回のFOMCは据え置き予想で、注目は追加利上げがあるのか、来年の利下げはあるのかに移っています。

直近の要人発言からは米国債の利回り上昇が、利上げの代わりになっているというような内容の発言が出てきており、利上げは終了なのではないかと注目されています。

本当に利回りの上昇を利上げの代替手段とするのか、声明文や記者会見に注目です。

また、利上げが終了が近いことから、マーケットの注目は来年の利下げ時期に移ってきています。

マーケットは来年後半に利下げをするとの予想が多く、市場予想よりも長期に高金利を継続するというような内容である場合はドルが底堅く推移するのではないかと思います。

今後の利下げについてどのような内容が出てくるのか、声明文や記者会見に注目です。

英中銀

注目度:かなり高い

織り込み度:据え置きが優勢、一部利上げ予想あり

バイアス:ポンド上値重い

ポイント:インフレーションレポートの内容、投票配分、投票内容

英中銀は前回の金融政策発表でサプライズの据え置きを発表しています。

据え置き5票に対して利上げが4票というギリギリで据え置きという結果となっています。

内容的には据え置き5票の多くがベイリーBOE総裁を含む英中銀メンバーであったことから、英中銀の利上げは終了したのではないかとの予想になっています。

その後発表された雇用や賃金、CPI(消費者物価指数)などからは据え置きに追い風となる結果が出てきています。

今回、据え置きが発表されるのか、据え置きの場合は投票配分に変化があるのかに注目です。

また、同時に発表されるインフレーションレポートで、来年以降のインフレ見通しや経済見通しがどうなっているのか?

インフレは上方修正、経済見通しは下方修正されるのではないか、スタグフレーションの可能性が高まるのではないかと、インフレーションレポートの内容に注目が集まっています。

2)経済指標

ドイツHICP(消費者物価指数)

ECBは利上げを終了するのではないかとの観測が高まっています。

物価上昇を抑制するための利上げなので、物価が低下してきていれば利上げ終了が見えてくるのではないかと思います。

ドイツは欧州の中でも最大の経済圏なので、ドイツの物価高には注目が集まっています。

ドイツのHICP(消費者物価指数)が市場予想よりも低下していた場合は、利上げ終了、来年の利下げも近いのではないかとの観測につながりユーロ売りが進むのではないかと思います。

フランス・ユーロ圏HICP(消費者物価指数)

ECBは利上げを終了するのではないかとの観測が高まっています。

物価上昇を抑制するための利上げなので、物価が低下してきていれば利上げ終了が見えてくるのではないかと思います。

ドイツに次ぐ経済規模のフランスと、欧州全体のユーロ圏の物価高に注目が集まっています。

フランス・ユーロ圏のHICP(消費者物価指数)が市場予想よりも低下していた場合は、利上げ終了、来年の利下げも近いのではないかとの観測につながりユーロ売りが進むのではないかと思います。

カナダGDP

カナダは先日の金融政策発表で、経済見通しは下方修正し、インフレ見通しは上方修正しています。

今回のGDPが市場予想を下回るようだと声明文通りになり、利上げは終了、来年の利下げに向けて注目が集まるのではないかと思います。

NZ雇用統計

ニュージーランドは連続で据え置きとなっており、利上げは終了していると思います。

なので、次は利下げ時期に注目していますが、景気後退に繋がる雇用状況を確認するために雇用者数と失業率に注目しています。

雇用者数が低下し、失業率が悪化していた場合には景気後退懸念に繋がり早期の利下げ期待に高まるのではないかと思います。

ADP雇用統計

米国は利上げ終了から利下げ時期に注目が移ってきています。

今後の経済状況を確認するためにも労働市場、雇用状況の確認に注目が移っています。

週末のNFP雇用統計を控えてADP雇用統計がどこまで堅調な数字となるのか、FOMC直前の雇用統計に注目です。

ISM製造業景況指数

ISMは景気の先行指標として注目されています。

来年の早い時期に利下げがあるのか、景気悪化が懸念されていた場合は利下げ期待が高まります。

先日発表された製造業・サービス業・総合PMI(速報値)では市場予想を大きく上回り、好不況の分岐点である50を超えていたので、ISM製造業景況指数まで市場予想を大きく上回る結果となれば来年の利下げ期待が後退し、米国だけ強い経済となりドル買いが進むのではないかと注目しています。

JOLTS求人件数

米国の経済を確認するために雇用状況に注目が集まっています。

ADP雇用統計やNFP雇用統計よりは注目度が下がりますが、JOLTS求人件数も注目されています。

大きな乖離が出てこないか注目です。

スイスCPI(消費者物価指数)

スイスの物価に注目です。

さすがに追加利上げの可能性は低いと思いますが、物価が大幅に低下していた場合は早い時期に利下げがあるのではないかと期待が高まるのではないかと思います。

カナダ雇用統計

カナダ中銀が追加利上げの可能性を残すのか、カナダの雇用状況に注目。

カナダ雇用が逼迫している状況だと、強い経済から物価が高止まりする可能性があり、追加利上げの期待が高まるのではないかと思います。

NFP雇用統計

米国の雇用状況から賃金インフレと景気の状況を確認したいと思います。

雇用者数や失業率が強い結果となった場合、底堅い経済が確認され来年の利下げ期待は後退するのではないかと思います。

また、米国でのインフレ要因として大きな賃金インフレ要因を確認するため、平均時給にも注目です。

また、最近は国債利回りにも注目が集まっているので、経済指標の結果と併せて米金利にも注目しておきたいと思います。

ISM非製造業景況指数

ISMは景気の先行指標として注目されています。

来年の早い時期に利下げがあるのか、景気悪化が懸念されていた場合は利下げ期待が高まります。

先日発表された製造業・サービス業・総合PMI(速報値)では市場予想を大きく上回り、好不況の分岐点である50を超えていたので、ISM非製造業景況指数まで市場予想を大きく上回る結果となれば来年の利下げ期待が後退し、米国だけ強い経済となりドル買いが進むのではないかと注目しています。

特に米国のGDPの中でサービス業(非製造業)の割合が大きいため、ISM非製造業景況指数は特に注目です。

3)リスク要因

中東情勢

中東の地政学リスクは長期化が懸念され、周辺国を巻き込みながら拡大が懸念されています。

さすがに第3次世界大戦には発展しないと思いますが、第5次中東戦争に発展する可能性は大いにあるのではないかと思っています。

第5次中東戦争に発展した場合、イランがホルムズ海峡を封鎖し、中東の原油が滞り石油ショックに繋がる可能性には注意しておきたいと思います。

特にウクライナ情勢以降エネルギー価格の上昇によるインフレなど、原油価格による世界経済への影響が大きいだけに石油ショックには要注意です。

日本はエネルギー輸入国、特に中東からのエネルギー輸入が大きいため影響も大きく、輸入物価の上昇は貿易赤字に繋がり円安加速の要因に繋がる可能性が高いと思っています。

中東情勢と原油価格に注目です。

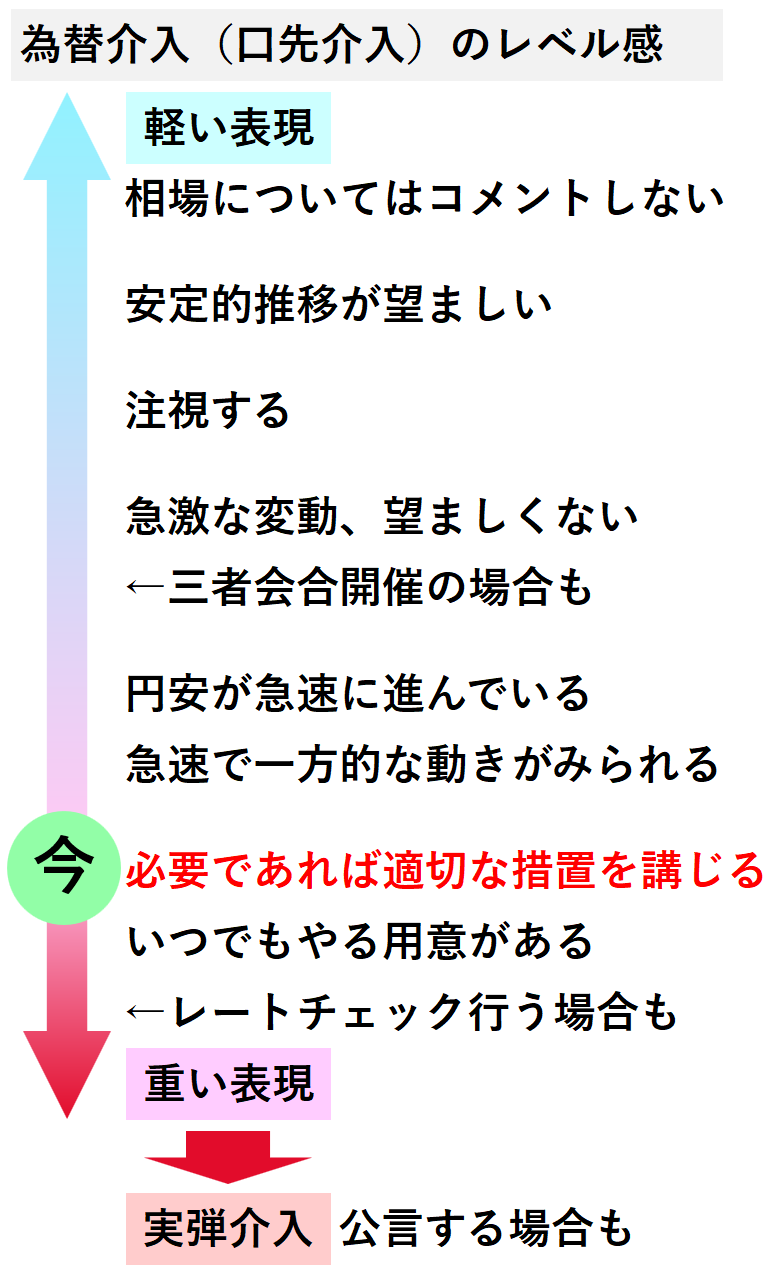

円安・介入警戒

先週、ドル円は150円を超えて一時150.76円まで上昇しています。

150円を超えてから円水準や介入に関する発言が増えてきています。

150円付近のオプションも解消されて軽くなってきていることから、ドル円は151円に向けて上昇する可能性が高くなってきました。

ドル円の上昇と介入に関する発言に注目です。

また、今週は介入実績の発表に注目しています。

今の所、介入はしていないと思いますが、介入されていた場合は介入についての発言にさらに注目が集まると思います。

以下、去年の口先介入時のものです。

◎今週のイベントスケジュール

10月30日(月曜日)

09:30 AUD 豪小売売上高

17:00 EUR スペインHICP(消費者物価指数)(速報値)

17:00 EUR シムカス・リトアニア中銀総裁発言

18:00 EUR ドイツGDP(速報値)

22:00 EUR ドイツHICP(消費者物価指数)(速報値)

10月31日(火曜日)

04:30 CAD マックレムBOC総裁発言

08:30 JPY 失業率

10:30 CNY 中国製造業・非製造業PMI

12時頃 JPY 日銀金融政策決定会合・声明文・展望レポート

15:30 JPY 植田日銀総裁記者会見

15:30 EUR フランスGDP(速報値)

16:45 EUR フランスHICP(消費者物価指数)(速報値)

19:00 EUR ユーロ圏HICP(消費者物価指数)(速報値)、GDP(速報値)

19:00 JPY 外国為替平衡操作の実施状況(介入実績)

21:30 CAD カナダGDP

23:00 USD 米消費者信頼感指数

11月1日(水曜日)

01:00 EUR ナーゲル・ドイツ連銀総裁発言

06:45 NZD NZ雇用統計・失業率

07:00 NZD オアRBNZ総裁発言

10:45 CNY 財新製造業PMI

18:30 GBP 英製造業PMI(改定値)

21:15 USD ADP雇用統計

22:45 USD 米製造業PMI(改定値)

23:00 USD ISM製造業景況指数、JOLTS求人件数

23:30 USD 原油在庫量

11月2日(木曜日)

03:00 USD FOMC政策金利・声明文

03:30 USD パウエルFRB議長記者会見

05:15 CAD マックレムBOC総裁発言

09:30 AUD 豪貿易収支

16:30 CHF スイスCPI(消費者物価指数)

17:50 EUR フランス製造業PMI(改定値)

17:55 EUR ドイツ製造業PMI(改定値)

18:00 EUR ユーロ圏製造業PMI(改定値)

18:00 NOK ノルウェー政策金利

21:00 GBP 英中銀政策金利・声明文・MPC投票配分・インフレーションレポート

21:30 GBP ベイリーBOE総裁記者会見

21:30 USD 米失業保険申請件数、労働コスト(速報値)

11月3日(金曜日)

02:00 CHF ジョーダンSNB総裁発言

10:45 CNY 財新サービス業PMI

18:30 GBP 英総合・サービス業PMI(改定値)

21:00 USD バーFRB副議長発言

21:15 GBP ピルBOE主席エコノミスト発言

21:30 CAD カナダ雇用統計・失業率

21:30 USD NFP雇用統計・失業率・平均賃金

22:45 USD 米総合・サービス業PMI(改定値)

23:00 USD ISM非製造業景況指数

11月4日(土曜日)

01:00 GBP ハスケルBOE外部理事発言

02:00 USD ベイカーヒューズ社リグカウント