2023年11月7日

11月6日の記録室 ~株価と金利と要人発言~

記事を書いた人:岡ちゃんマン

目次

◎昨日の注目点

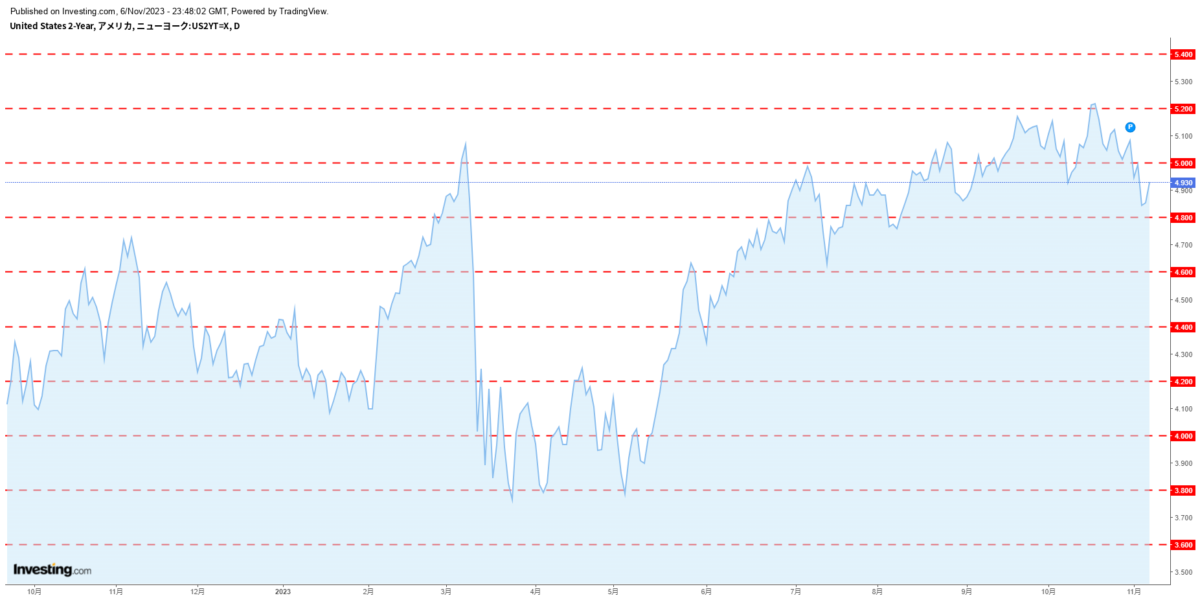

・米10年債

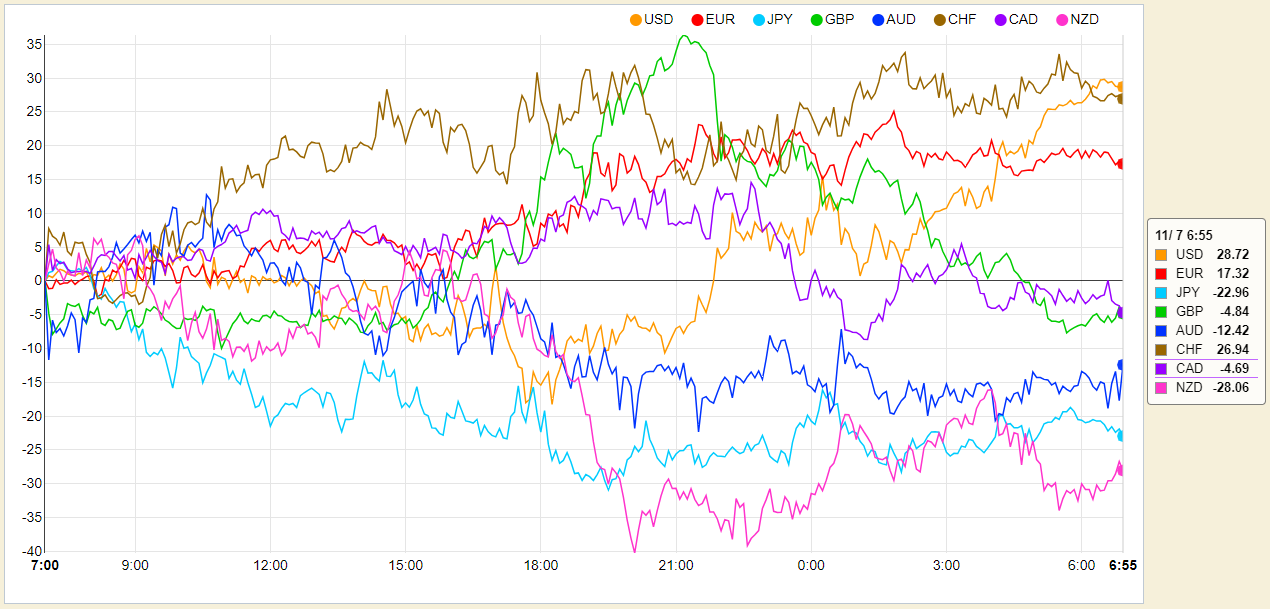

◎昨日の主要通貨強弱グラフ

11月7日7:00時点

11月7日7:00時点

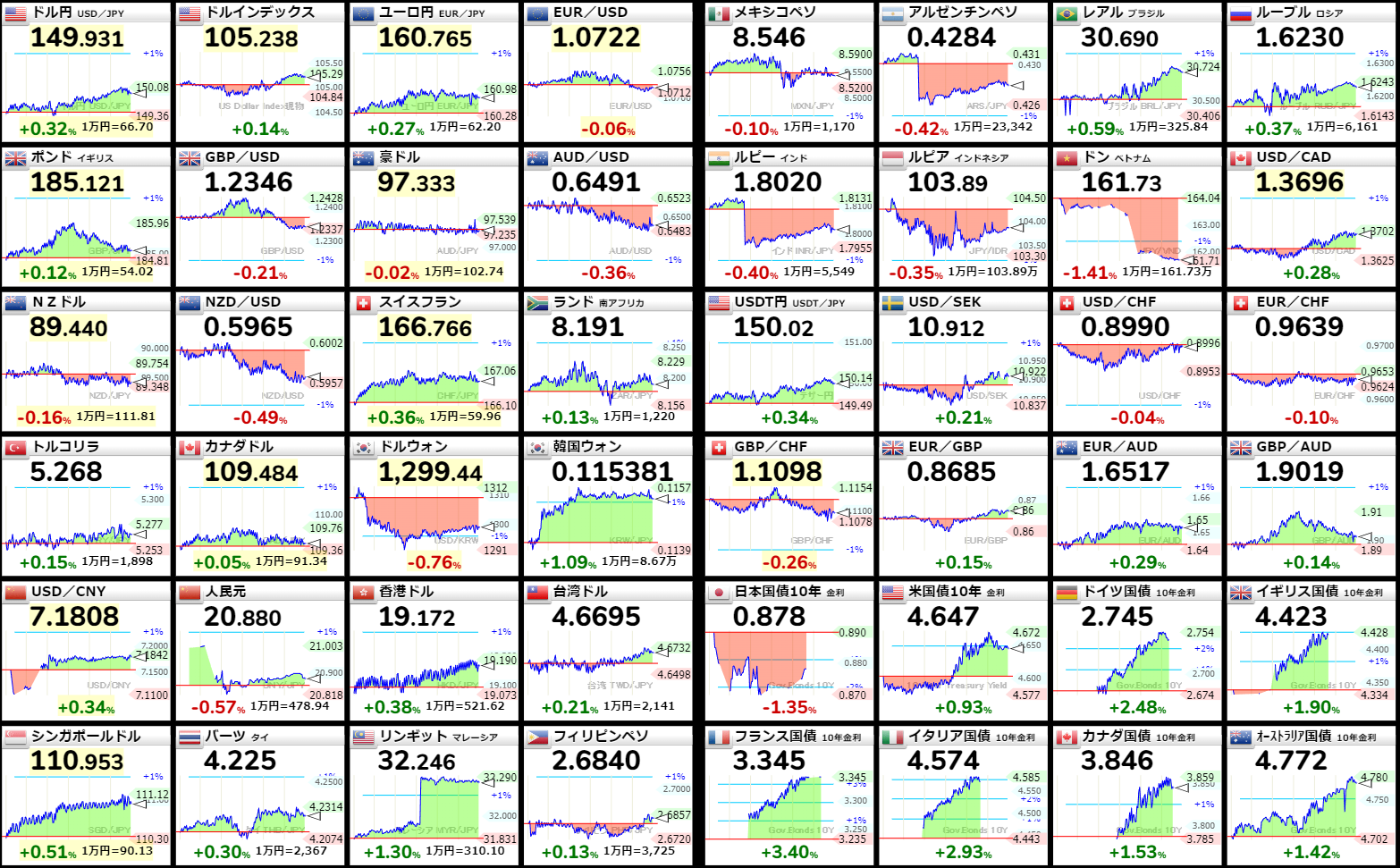

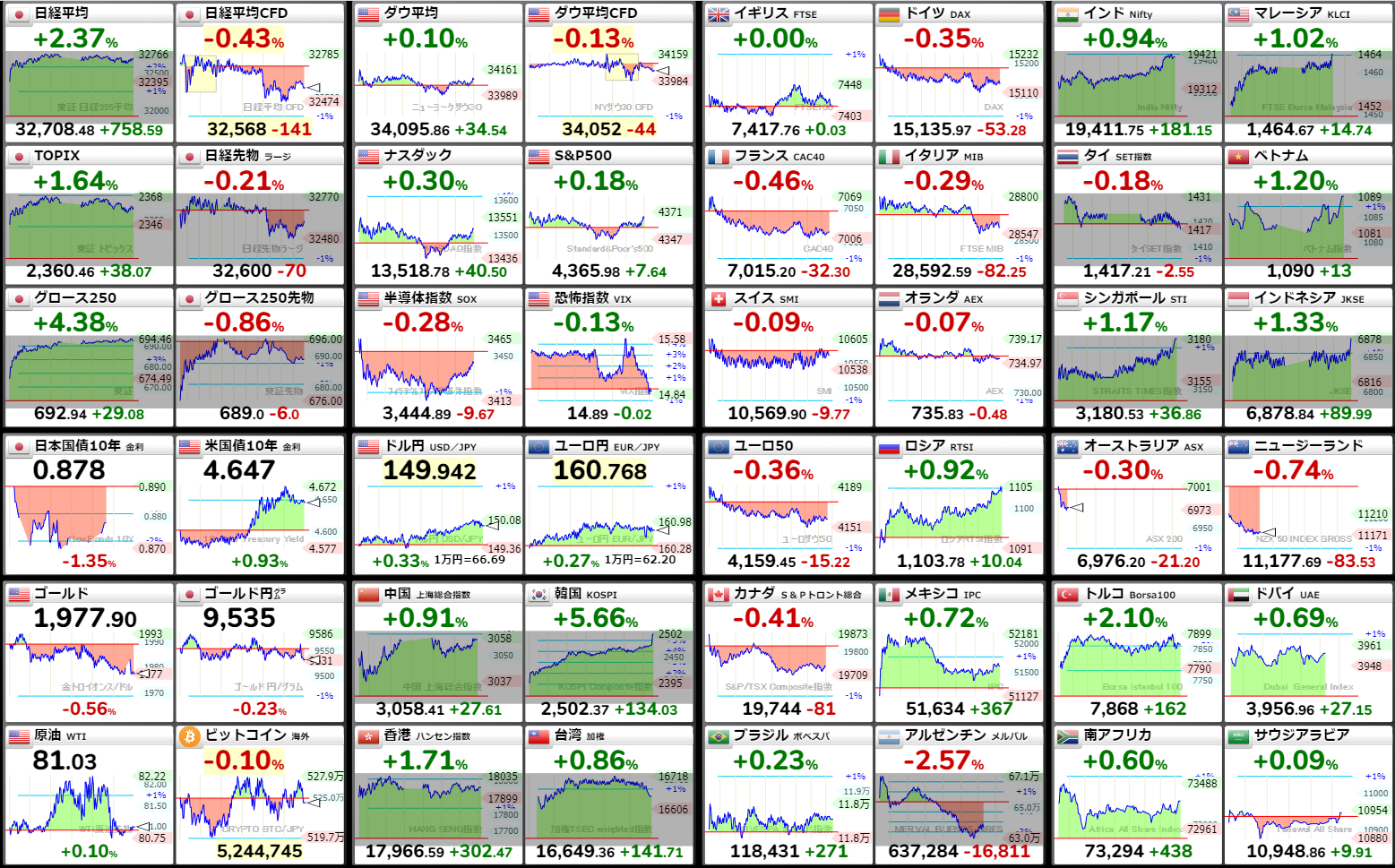

◎昨日の株価

11月7日7:00時点

ダウ平均日足チャート

S&P500日足チャート

ナスダック日足チャート

日経225日足チャート

日経500日足チャート

◎各国長期金利

米2年債利回りチャート

米10年債利回りチャート

日10年債利回りチャート

ドイツ10年債利回りチャート

イタリア10年債利回りチャート

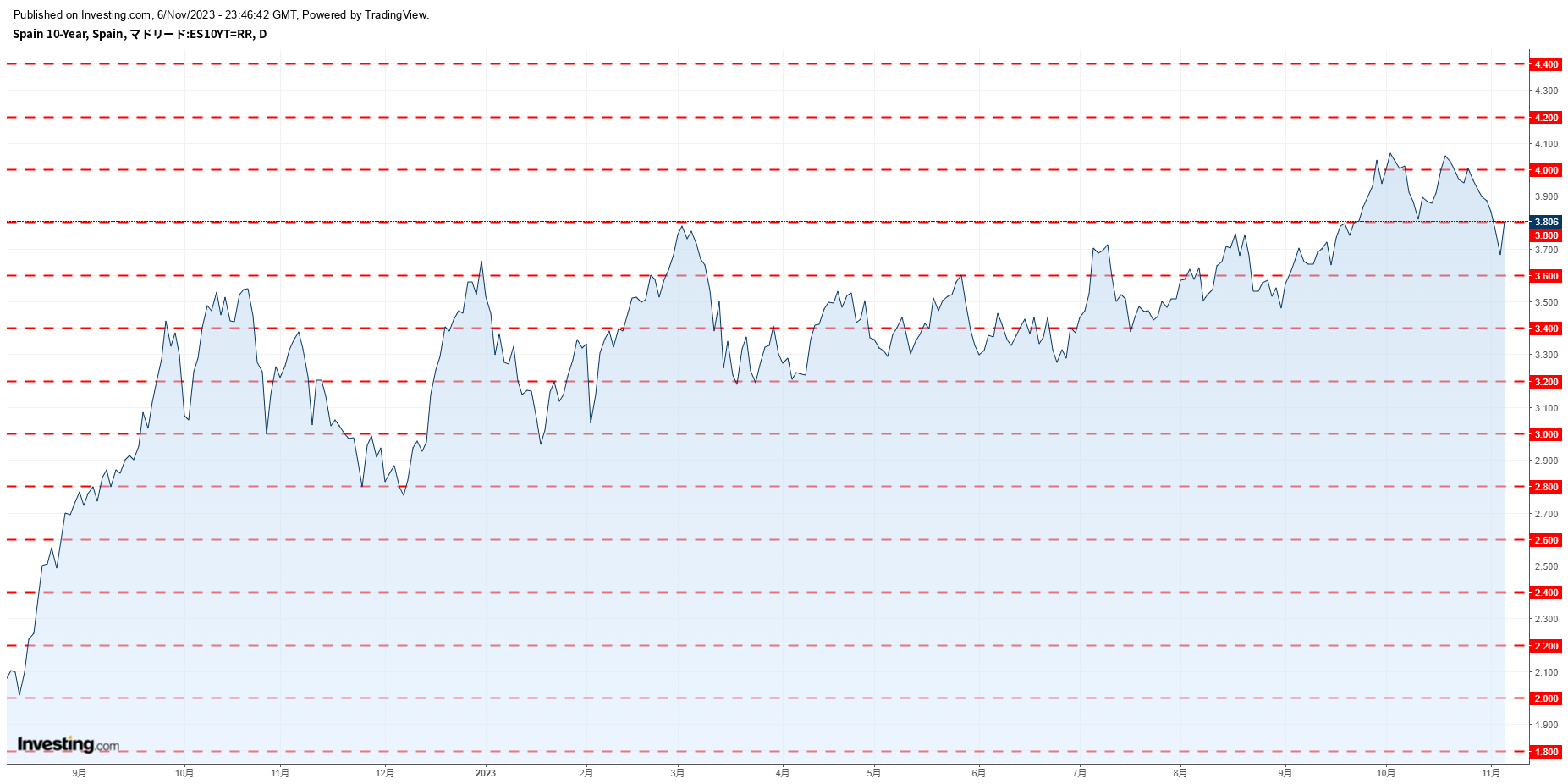

スペイン10年債利回りチャート

ポルトガル10年債利回りチャート

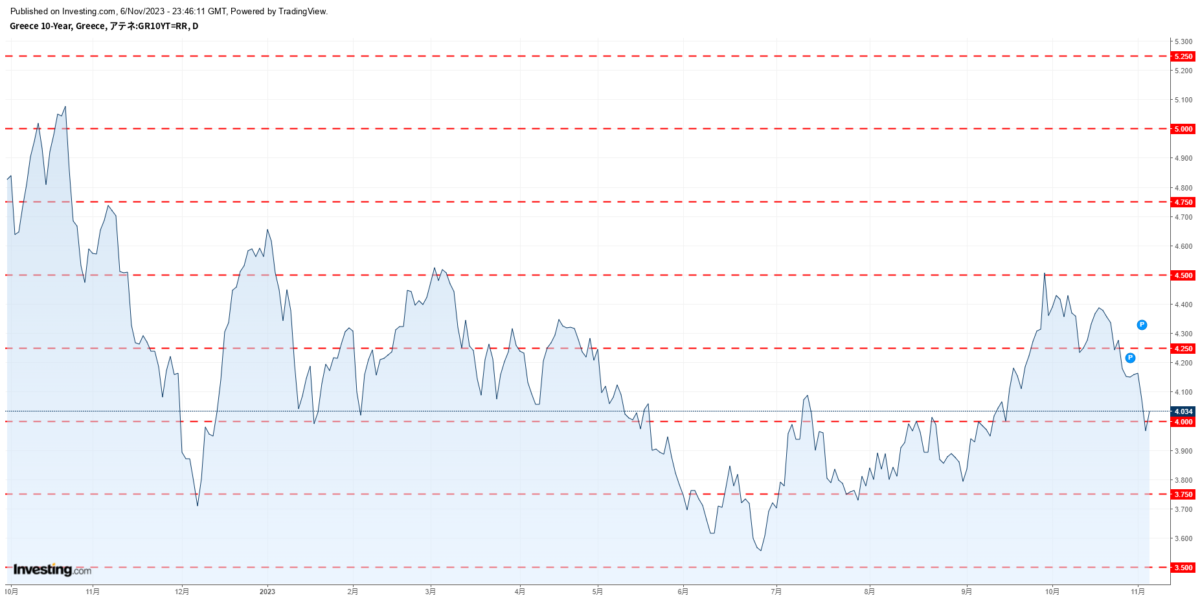

ギリシャ10年債利回りチャート

イギリス10年債利回りチャート

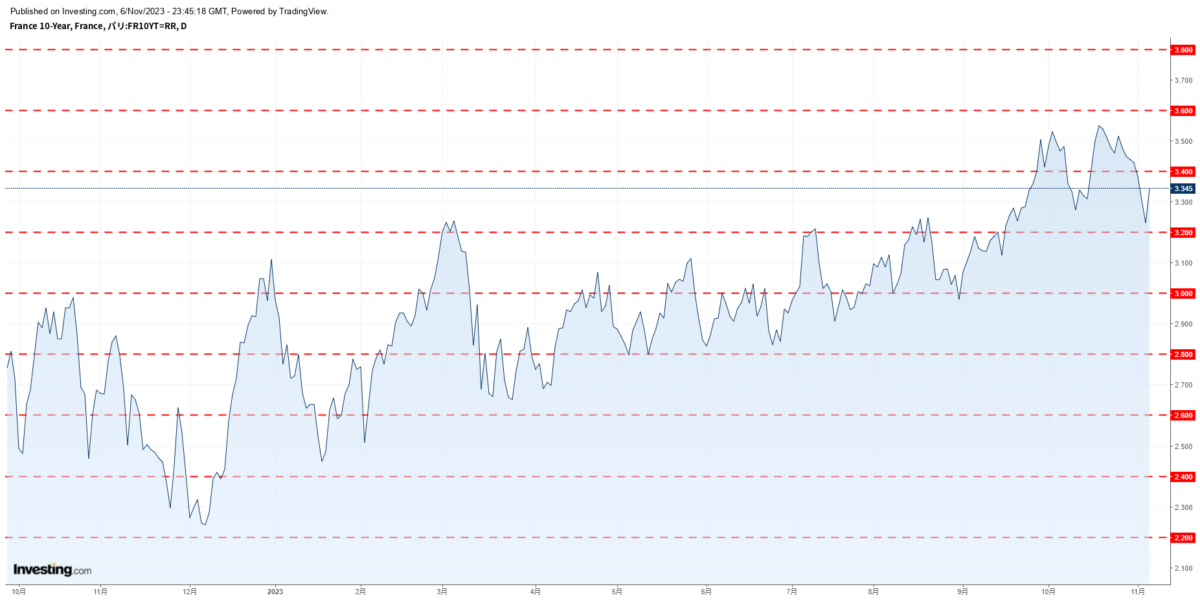

フランス10年債利回りチャート

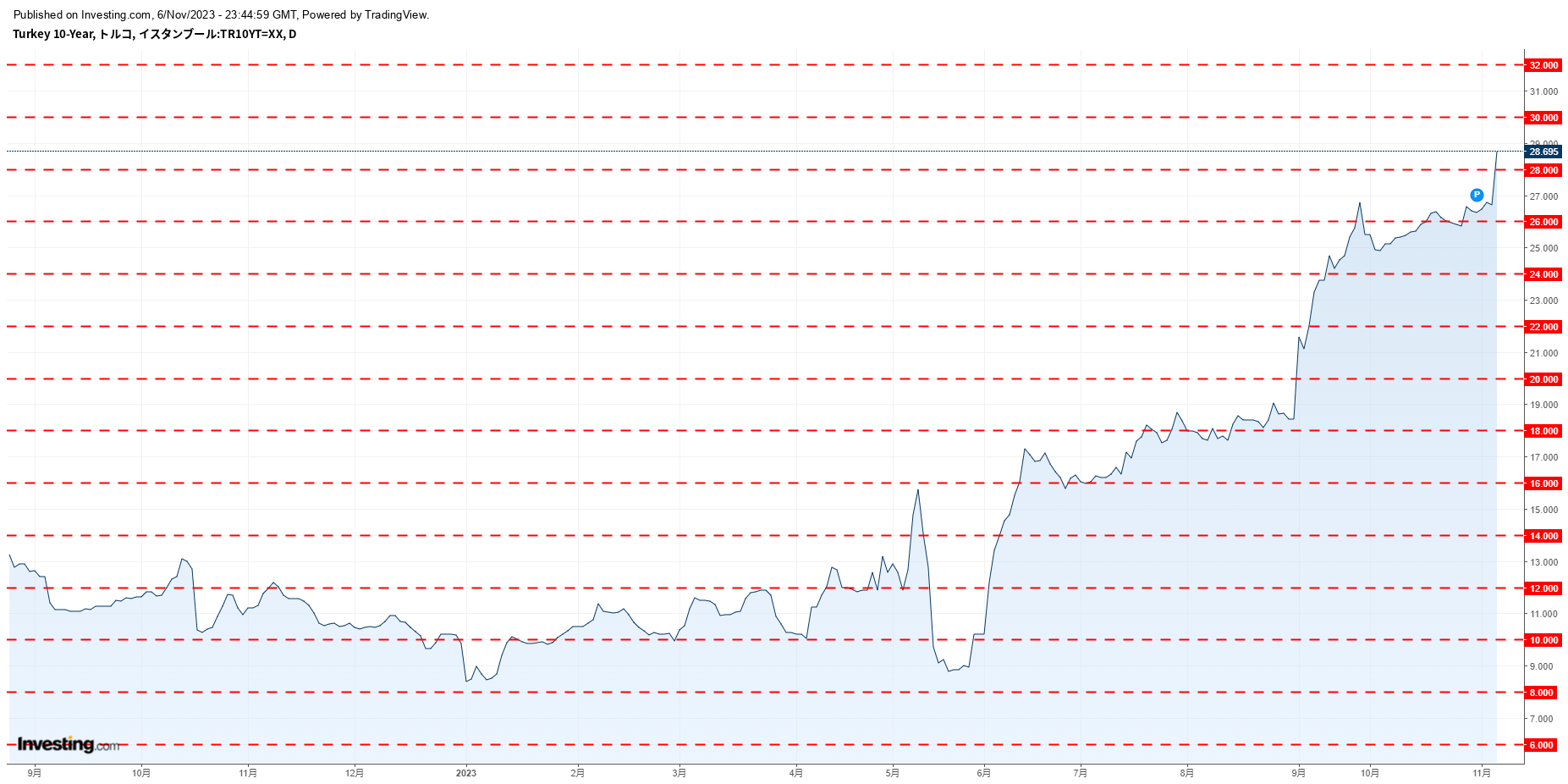

トルコ10年債利回りチャート

南ア10年債利回りチャート

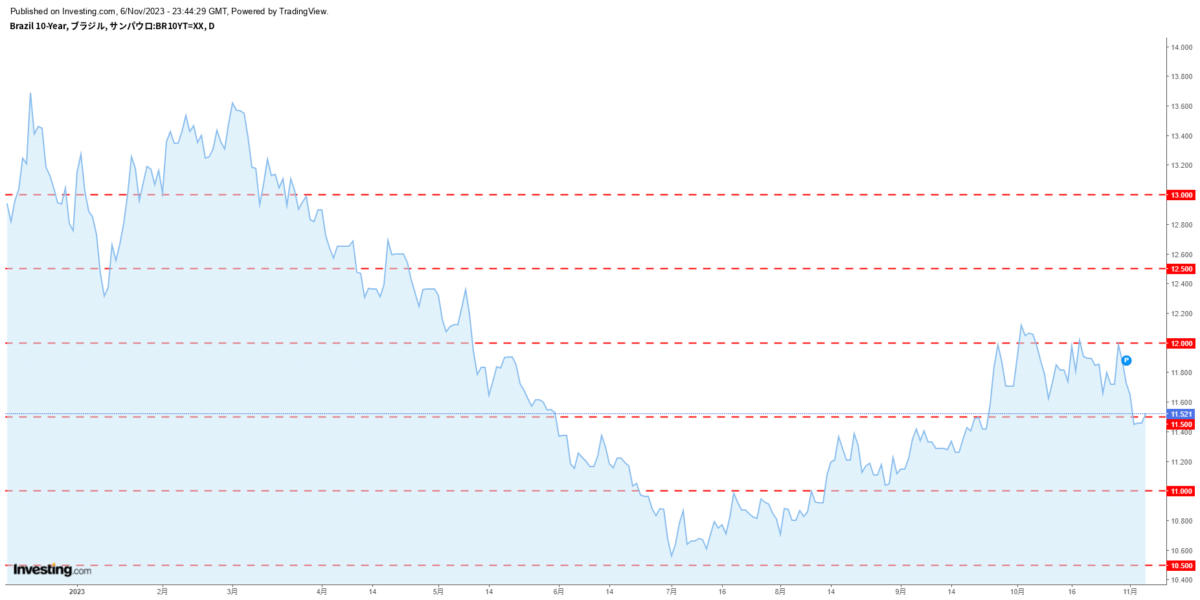

ブラジル10年債利回りチャート

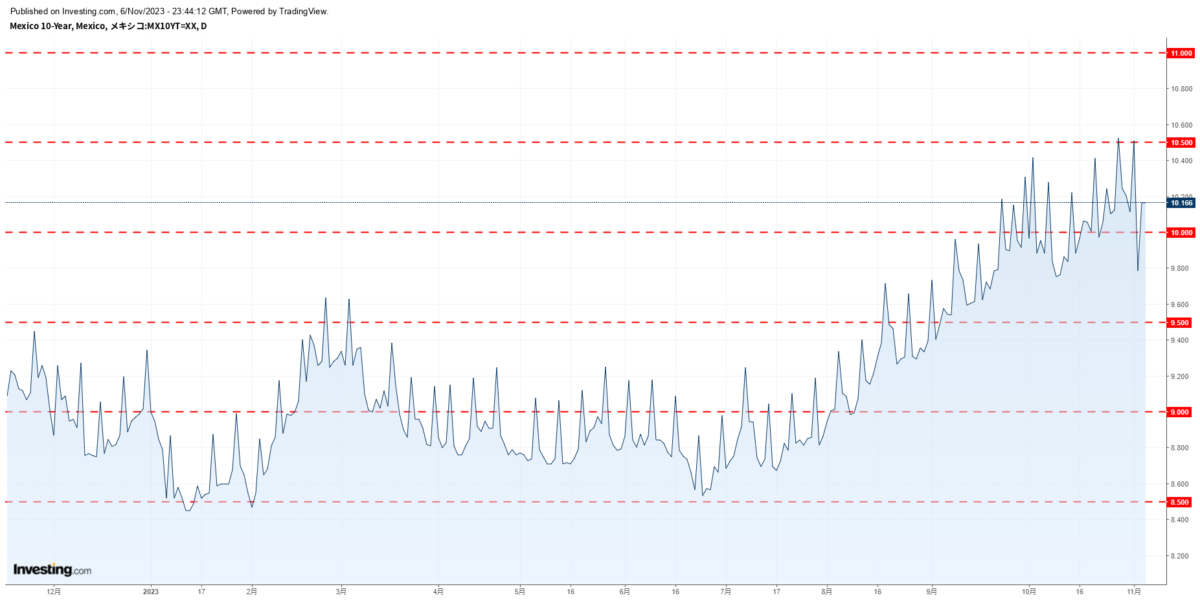

メキシコ10年債利回りチャート

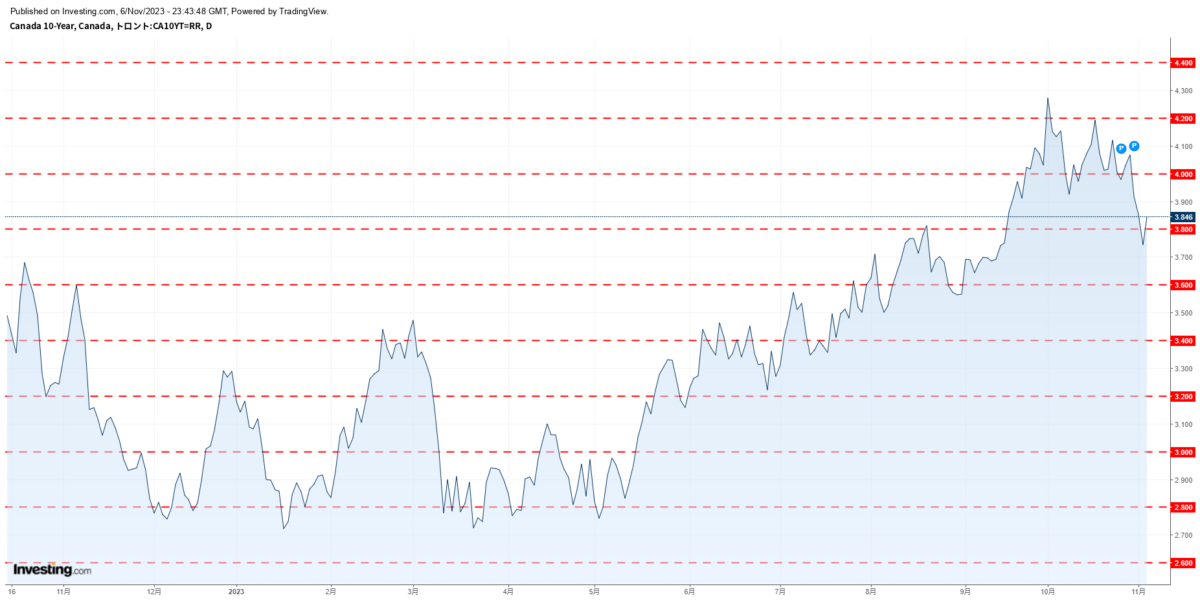

カナダ10年債利回りチャート

オーストラリア10年債利回りチャート

ニュージーランド10年債利回りチャート

◎商品先物・インデックス先物

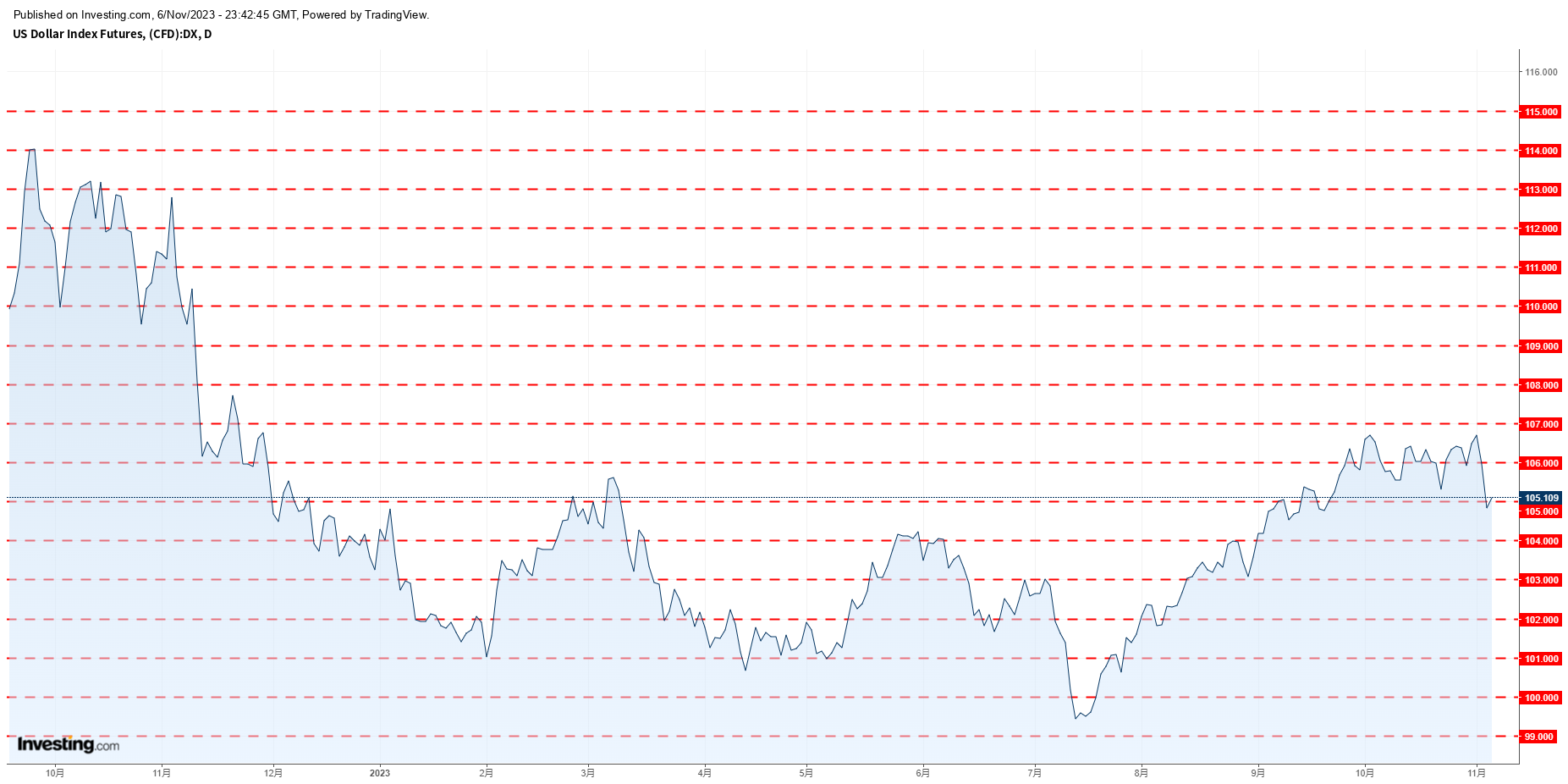

ドルインデックスチャート

VIX指数チャート

WTI原油価格チャート

金価格チャート

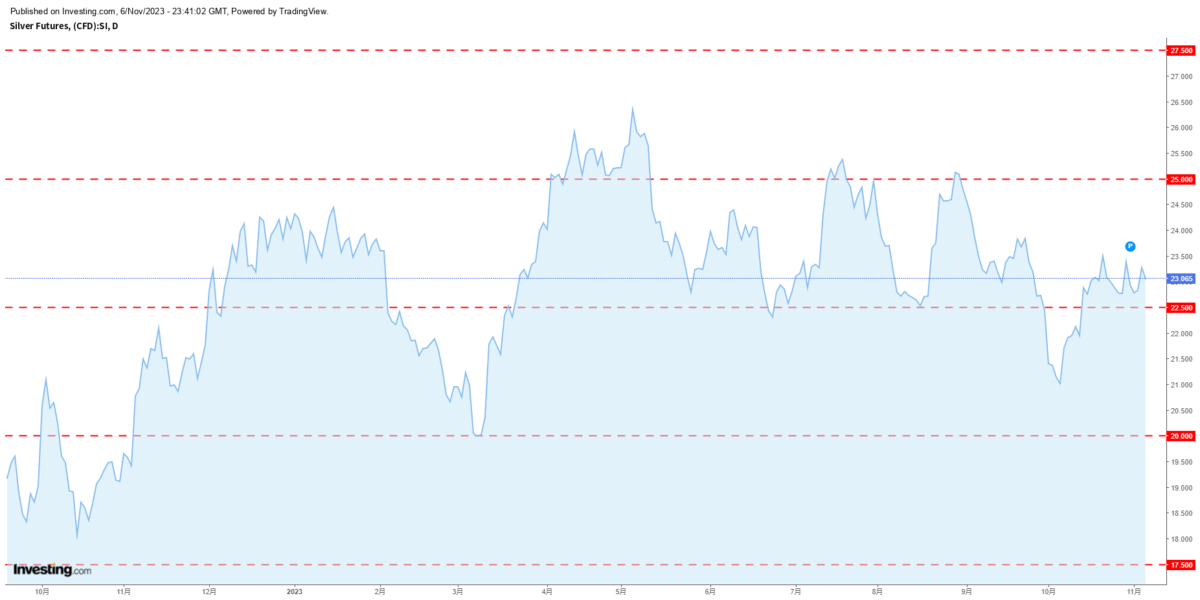

銀価格チャート

銅価格チャート

鉄鉱石価格チャート

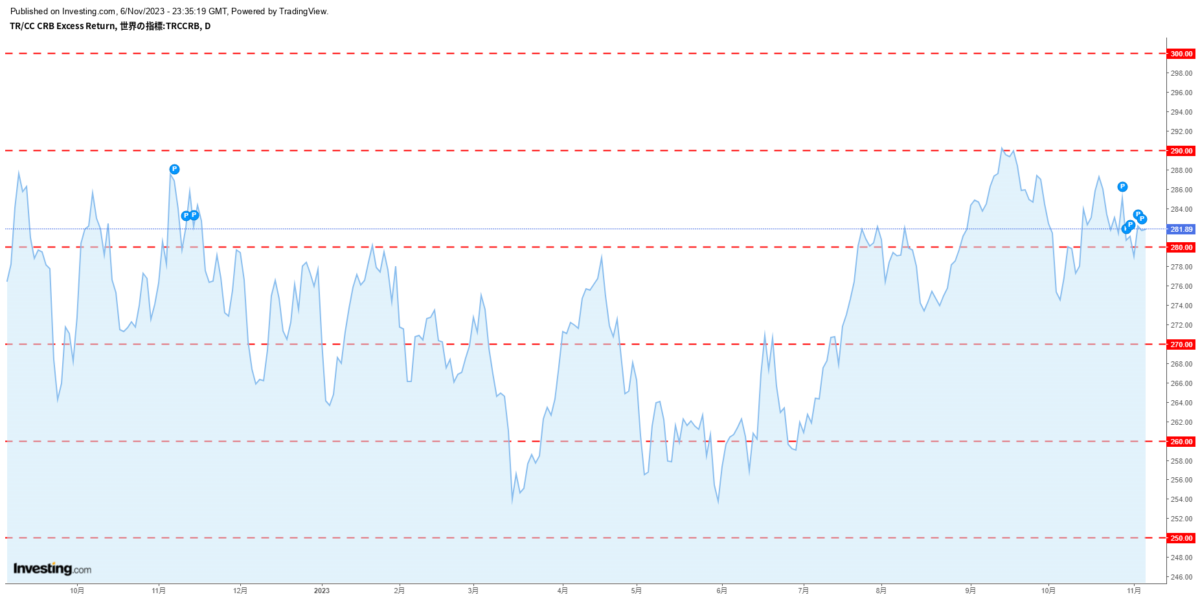

CRB指数チャート

◎昨日の要人発言

9月21-22日分の金融政策決定会合議事要旨

「わが国の景気について、緩やかに回復しているとの認識で一致」

「海外経済について、回復ペースが鈍化しているとの認識を共有」

「(わが国の)景気の先行きについて、当面は、海外経済の回復ペ

「長短金利操作(イールドカーブ・コントロール)の運用に関して

「長期国債以外の資産の買入れに関して、従来の方針を維持するこ

「金融政策運営方針について、内外の経済や金融市場を巡る不確実

植田日銀総裁

「景気は緩やかに回復している」

「現時点で、物価目標の持続的・安定的な実現を十分な確度を持っ

「長期金利に上昇圧力がかかる場合でも、1%を大幅に上回って推

「イールドカーブコントロール(YCC)下で粘り強く緩和を継続

「(運用再見直しで)YCC下での緩和継続、長期金利を強力に低

「金融政策の経済・物価への効果を捉える上で、実質金利が重要」

「先行きも実質金利はマイナス圏で推移するとみられ、十分に緩和

「2%物価目標に向けた見通しの確度が少しずつ高まってきている

「来年の春闘は重要な点検ポイント、動向を注視していく必要」

「輸入物価の上昇に由来する物価押上げ効果、原油高で時間を要す

「米国の急激な利上げの影響、今後ラグを伴って実体経済と金融双

「物価目標の実現への見通し持てない間はマイナス金利は維持」

「賃金や価格転嫁、企業ごとのばらつきの実情の把握は重要」

「(金融政策見通しで)来年のどの辺でどうなるか、現時点では何

ホルツマン・オーストリア中銀総裁

「必要に応じて再び利上げできるように準備しておかなければなら

「すぐ金利を引き下げると期待するべきではない。当分の間はない

ピル英中銀金融政策委員会(MPC)委員兼チーフエコノミスト

「英国のインフレ率は依然として非常に高い」

「金利政策は英国にとって依然制限的」

「インフレは我々の期待よりも持続している」